値上げ対応の成否が命運分つ|主要小売16社の2023年2月期決算をひも解く

上場アパレル企業の2023年2月期(2022年度)決算が出そろいました。本稿では主要16社を対象に、様々な在庫関連の指標から決算を読み解いてみたいと思います。

※ファーストリテイリング、良品計画、ライトオンは例外的に8月期決算(ハニーズホールディングスは5月期)ですが、いずれも人為的に3月〜2月の12ヵ月に組み替えています。

実店舗の伸びが加速し16社中14社が増収へ

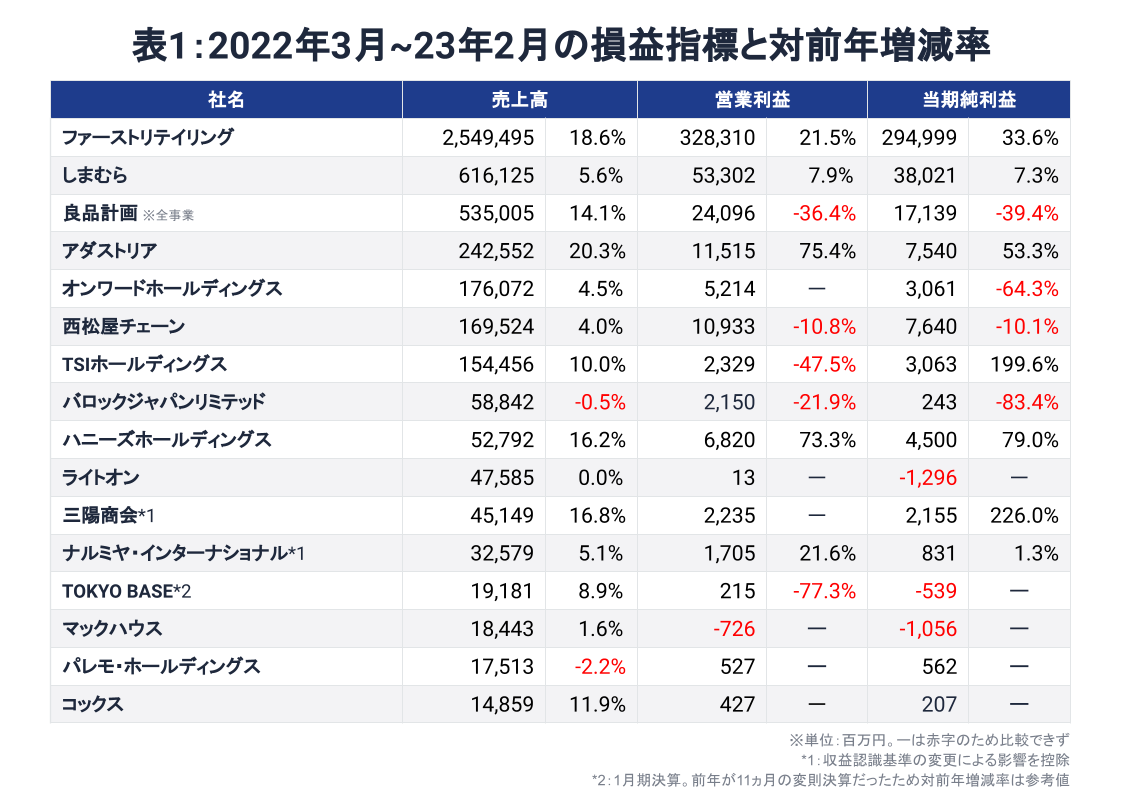

まずは売上高、営業利益、当期純利益といった損益指標を見てみます(表1)。売上高は、バロックジャパンリミテッドとパレモ・ホールディングス以外の14社が前期を上回りました。減収となった2社も0.5%減、2.2%減と小幅な減少でした。

このうち、ファーストリテイリング、良品計画、アダストリア、ハニーズホールディングス、三陽商会、コックスは増収幅が10%を超えています。いずれも新型コロナウイルス禍の後に到来した外出需要の回復から冬物の販売が大きく伸びたことが要因であり、ECよりも実店舗での販売の伸びが顕著です。

特にアダストリアは、売上全体が20.3%増だったのに対し、EC売上高は8.7%増でした。全売上高が16.8%増収の三陽商会も、EC売上高の伸びは2%であり、実店舗が業績を牽引した傾向が鮮明です。

次に営業損益ですが、原材料高が続く中で値上げ対応の成否が増益・減益を左右しました。

ファーストリテイリングやしまむら、アダストリアなど5社が増益となり、オンワードホールディングスやライトオン、三陽商会など5社が前年の赤字から黒字転換しました。

なお、三陽商会の営業黒字は実に7期ぶりです。大江伸治社長が就任して3年目にして構造改革の成果が見えてきました。

関連記事:三陽商会がようやく復活…ポイントはプロパー強化と値引き抑制(2022年12月15日公開)

対照的に良品計画や西松屋チェーン、TSIホールディングス、バロックジャパンリミテッドとTOKYO BASEは減益となりました。TSIホールディングスは本社移転費用や特別損失の振替など一過性の費用発生が影響しており、こうした特殊要因を除くと14%の増益だった計算になります。

これに対し、良品計画は14.1%の増収の一方で36.4%の減益でした。要因は円安と原材料高で、粗利率は45.5%と前期から2.65ポイントも低下しました。

値上げを断行するなかで増益となった会社については、機能性を高めたことで買い控えを回避できたことが背景にあるようです。「価格だけではなく商品を見る目がすごく厳しくなった。価格も大事だがそれ以上に価値を伝えることが大切だ」(ファーストリテイリング柳井正会長兼社長/2023年4月24日付日経MJ新聞)というコメントが象徴的です。

関連記事:家具・雑貨に「勝ち組」無し…良品計画もニトリも苦戦へ

ついに値上げへ…無印良品の路線変更から考える2023年の価格戦略

発注額と在庫高が前年比20%超増加

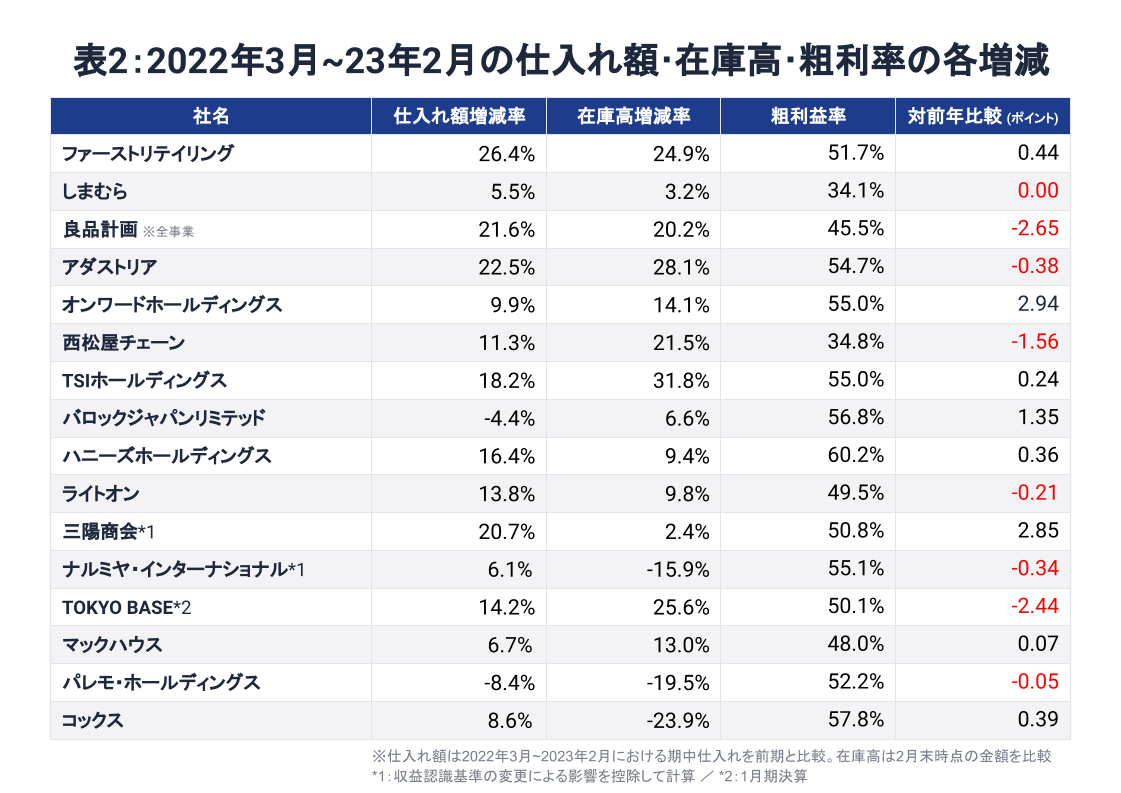

表2は、各社の2022年3月~2023年2月における仕入れ額(発注額)と2023年2月末における在庫高の対前年増減率、粗利率および粗利率の前年比を一覧にしています。

仕入れ額は、バロックジャパンリミテッドとパレモ・ホールディングスを除く14社が前年よりも増やしています。中でもファーストリテイリング、良品計画、アダストリア、三陽商会は20%を超える増加です。

これら4社の他に、西松屋チェーンやTSIホールディングス、ハニーズホールディングス、ライトオン、TOKYO BASEが2桁増となっています。

仕入れ単価が前期よりも上がっている影響もあると考えられますが、売上の大幅な回復を見越して仕入れを大きく増やしたとみられます。

次に2023年2月末時点の在庫高です。13社が前年より増えていて、うちファーストリテイリングや良品計画、アダストリア、西松屋チェーン、TSIホールディングス、TOKYO BASEは20%超の増加です。

2023年3月以降に販売する商品の在庫を積み増していることが窺えます。

原材料高は今後も続く蓋然性が高く、各社とも継続的な値上げが必要になってくると考えられます。そうした状況下で、在庫を値引き販売することに頼る従来のビジネスモデルはますます通用しなくなるでしょう。

コロナ後を戦うためには在庫を利益に変える販売力が重要

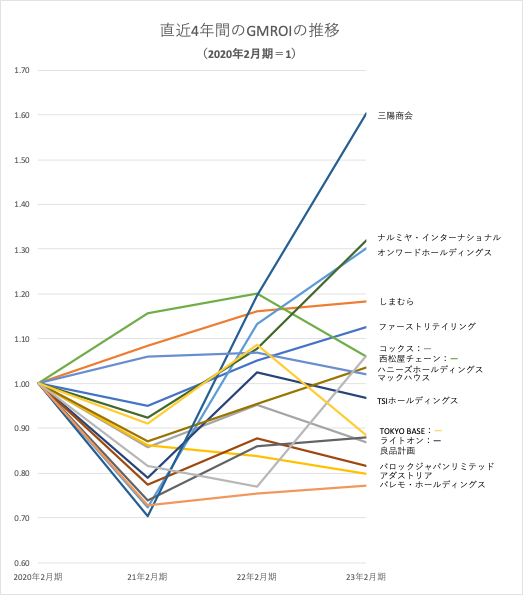

次のグラフは、各社のGMROI(商品投下資本粗利益率)の2019年度~2022年度の推移を示したものです。2019年度(2020年2月期)を1とした指数でコロナ禍前後を比較しています。

※GMROI:どれだけの在庫でどれだけの粗利を作ったかを表す指標

GMROIについて詳しくはこちら>

本稿がGMROIを重要な指標とみている理由は次の通りです。

日本の大多数のアパレル企業は国内事業が売上高の大半を占めていて、その国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥ります。そうした市場では、売る力を超える量の在庫を持つことは大きな経営リスクとなるため、限られた量の在庫で売上・粗利益・キャッシュフローを最大化させる経営が求められています。

まず、2023年2月期(2022年度)のGMROIが前年よりも向上したのは、ファーストリテイリングやしまむら、オンワードホールディングス、三陽商会など9社でした。

逆に前年より悪化したのは7社でした(良品計画、アダストリア、西松屋チェーン、TSIホールディングス、バロックジャパンリミテッド、TOKYO BASE、マックハウス)。

悪化した7社のうち、アダストリア以外の6社は営業減益でした。発注や在庫高の増加によって、在庫を効率よく利益に変える力が落ちていることが窺えます。

アダストリアは75.4%の大幅な営業増益でしたが、在庫高が28.1%増加しており、粗利益の身の丈を超える量の在庫を抱えていることになります。

また、2023年2月期のGMROIがコロナ禍前の2020年2月期を上回った会社は16社中9社にとどまりました。仕入れを大きく増やし在庫も積み増している状況下ですから、在庫を効率よく利益とキャッシュに変える販売力を付けなければ、過剰在庫と値引き頼み、在庫評価減という元の木阿弥(※)に陥りかねません。

(※)一度良くなったことが再び元の状態に戻ること

三陽商会はキャッシュフローも黒字化

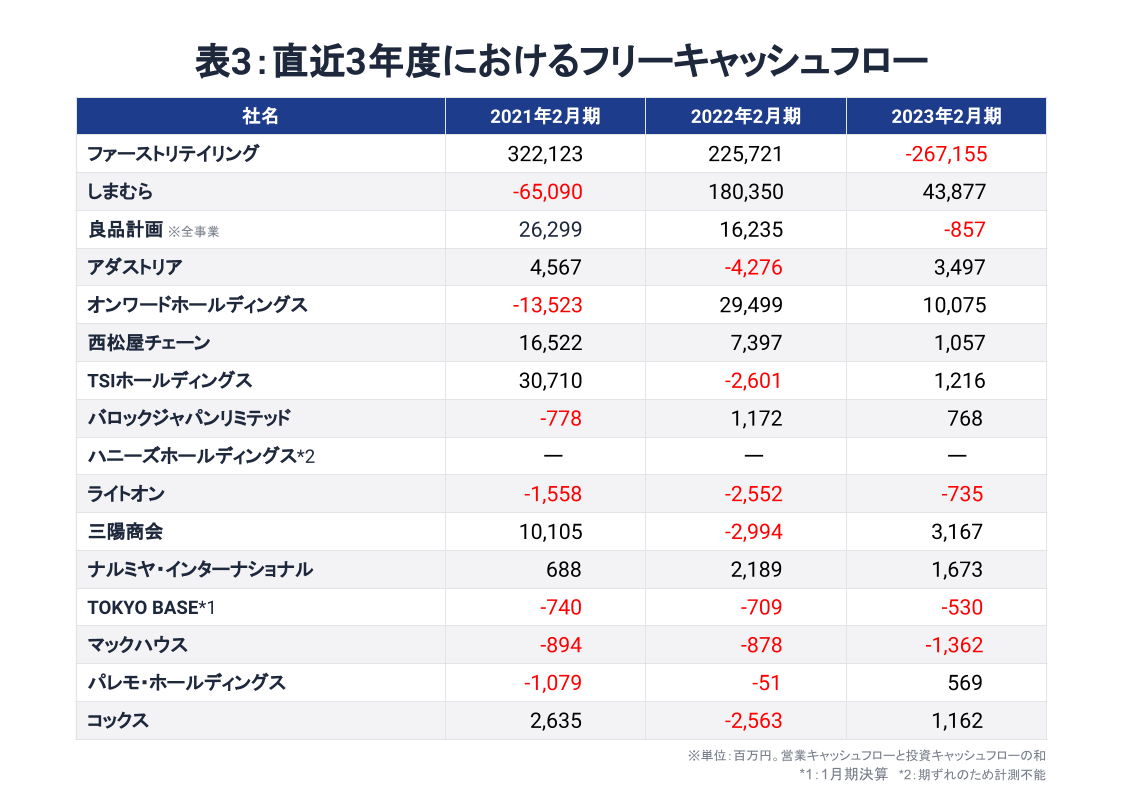

最後にフリーキャッシュフローを見てみましょう。

※フリーキャッシュフロー:企業の本業によって稼いだ現金を指す「営業活動によるキャッシュフロー」と、設備投資や将来への投資と資産売却による資金回収との差額を表す「投資活動によるキャッシュフロー」の和を指す。企業が事業活動全般で得た資金のうち自由に使えるお金を指す。

フリーキャッシュフローがマイナスの企業は、自由に使える資金がないため投資余力に乏しく、事業活動を維持していくために銀行借り入れや資産の切り売りなどを余儀なくされます。

表3は2023年2月期(2022年度)までの3年間における16社のフリーキャッシュフローを比較したものです。

前々章で触れた良品計画は2023年2月期が赤字となりました。

ファーストリテイリングも同様です。新規出店や海外での積極投資の影響が出ている点は共通していますが、ファーストリテイリングはGMROIが改善している半面、良品計画は前年よりも悪化し、コロナ禍前の水準には遠く及びません。良品計画は在庫効率だけでなく現金効率も悪化に向かっており、経営は正念場を迎えています。

一方で、三陽商会は2期ぶりに黒字となりましたが、中身を見ると営業キャッシュフローが黒字化しています。会計上の黒字(営業利益)だけでなくキャッシュフローも黒字となったことで、同社の業績回復は本物だと言えます。

三陽商会については以下の記事でも詳しく解説しています。

https://full-kaiten.com/news/blog/6446

まとめ

以下、本稿のまとめです。

- 実店舗の需要をつかんだブランドは売上が大幅伸長

- 2022年2月期に続き、仕入れ(発注額)の大幅増が継続

- 2023年2月末の在庫高は23SSを見越して大きく積み増し

- GMROIがコロナ禍前を上回った会社は16社中9社のみ

- 値上げをするなかで増益となった会社は、機能性を高めたことで買い控えを回避できたことが背景にある

- 在庫を効率よく粗利益に変えてキャッシュを生み出す力が必須に

過去の決算分析レポートも揃っています

当社フルカイテンでは、今回の2023年2月期(2022年度)以前についても決算分析まとめを「調査レポート」として作成し公開しています。下記URLのページで一覧をご覧いただけます。

https://full-kaiten.com/news/category/report

PDF版レポートのダウンロードも可能です。

在庫を利益に変えるクラウド『FULL KAITEN』

FULL KAITENでは在庫データを活用して、EC・店舗・倉庫、全ての在庫をAIを用いて予測・分析し、商品力はあるのに眠っている在庫を明らかにします。商品力を可視化することにより、利益を生み出す在庫とその施策を立てることが可能になります。