家具・雑貨に「勝ち組」無し…良品計画もニトリも苦戦へ

新型コロナウイルス禍の出口が見え始めるという矢先に、資源・原材料価格の高騰が企業業績を揺さぶっています。

特に小売は、超大手企業を除いて賃上げが進まず消費者の可処分所得が増えない中で値上げに踏み切らざるを得ず、難しい舵取りを迫られています。

本稿では、ニトリホールディングスや良品計画(無印良品)、セリアなど家具・雑貨業界の大手企業における直近半年間(2022年9月〜2023年2月)の業績をひも解いてみます。

給料が上がらないなかで物価上昇は続く

新型コロナウイルスをめぐっては、本年3月13日から感染症法上「5類」に移行となり、警戒レベルを下げたり解除したりした企業が多いのではないでしょうか。マスク着用が「任意」となる場面が増え、小売では販売の伸びが大いに期待される季節を迎えています。

そこに水を差すのが原材料高です。コロナ禍による物流網の混乱にウクライナ戦争の影響が相まって、世界的にインフレが続いています。

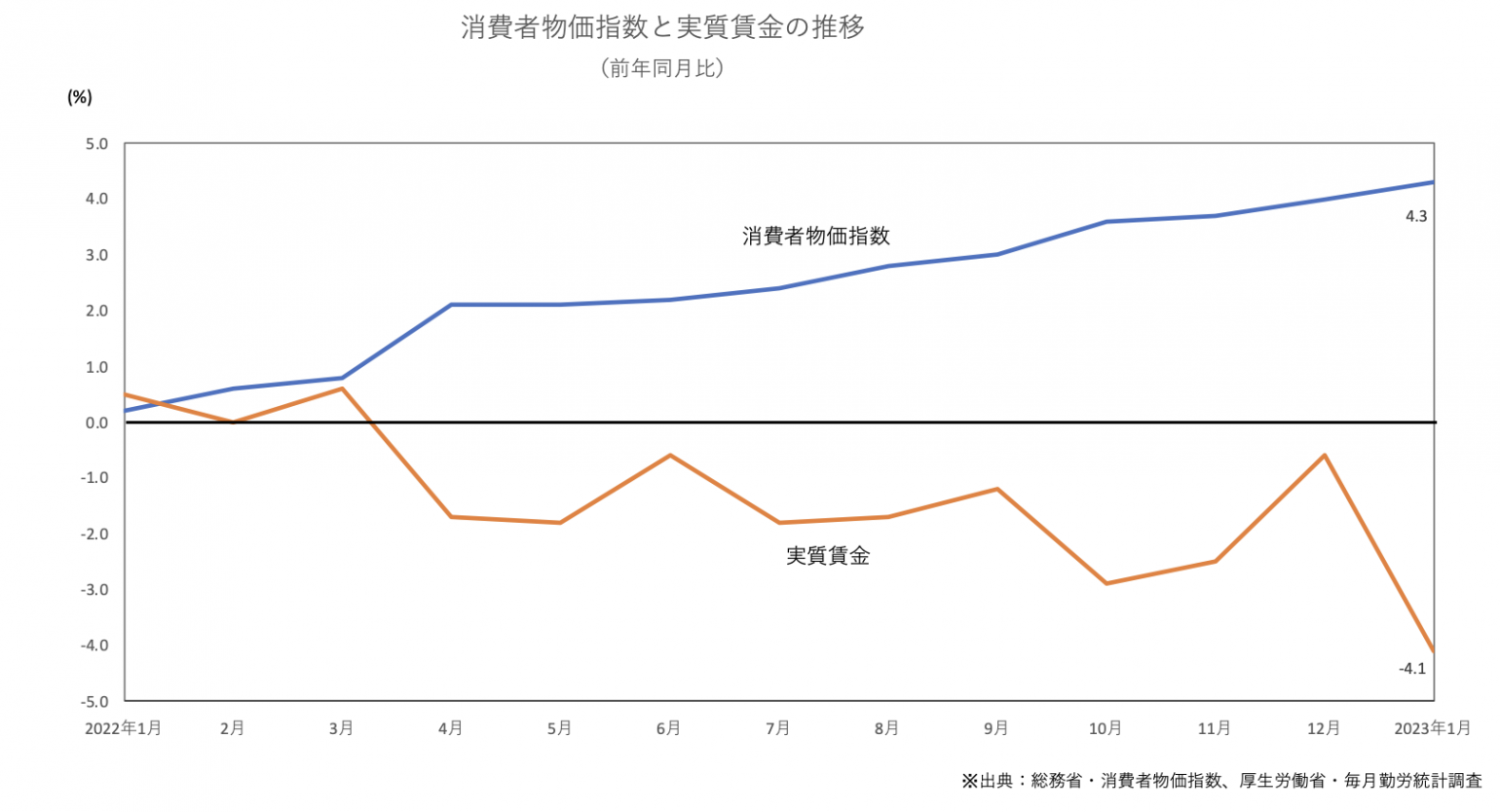

デフレの日本も例外ではありません。総務省によると、2023年1月の消費者物価指数(CPI、2020年=100)は変動の大きい生鮮食品を除く総合指数が104.3となり、前年同月比で4.2%の物価上昇でした。実に41年ぶりの大きな上昇率です。そして、上昇は17カ月連続です(下グラフ)。

そして、物価上昇は2月も続いています。東京都区部の2月のCPIは前年同月比3.3%上昇の103.7となりました。ただ、政府による電気代・都市ガス代の抑制策が2月請求分から適用されており、この効果を除くと4.3%程度の上昇となっていた計算です。

東京都区部のCPIは全国のCPIの先行指標とされていますので、3月24日に公表される全国の2月の数値も高い伸びとなることは確実です。

上記グラフに盛り込んでいるもう一つの要素が実質賃金です(再掲)。

厚生労働省の毎月勤労統計調査(従業員5人以上の事業所)によれば、物価変動を加味した被雇用者1人あたりの実質賃金は2023年1月に前年同月比4.1%減少しました。2022年4月以降10カ月連続で減り続けています。現金給与総額は増えているのですが、物価上昇率に遠く及ばないため、消費者の購買力(と購買意欲)は下がり続けています。

ニトリのみ売上堅調

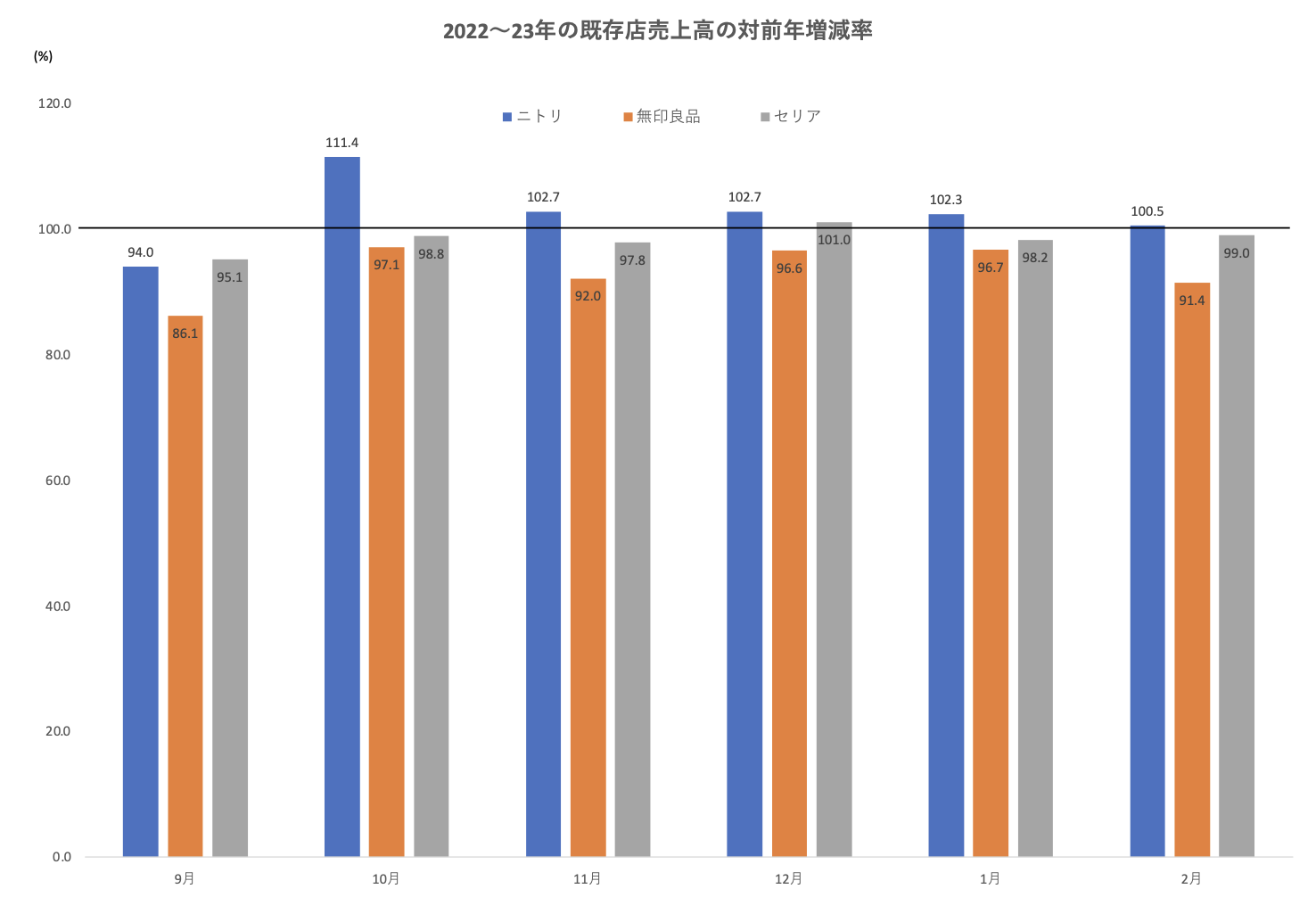

4%台のインフレが続く中、食料品や光熱費に次いで消費者の財布を直撃するのが家具・雑貨類ではないでしょうか。そこで、ニトリ、無印良品、セリアが公表している直近6カ月の月次売上データを比較してみます。

以下、各社の既存店売上高の前年同月と比較した増減率です。

- ニトリ

- 9月:94.0%

- 10月:111.4%

- 11月:102.7%

- 12月:102.7%

- 1月:102.3%

- 2月:100.5%

- 無印良品(直営+EC)

- 9月:86.1%

- 10月:97.1%

- 11月:92.0%

- 12月:96.6%

- 1月:96.7%

- 2月:91.4%

- セリア

- 9月:95.1%

- 10月:98.8%

- 11月:97.8%

- 12月:101.0%

- 1月:98.2%

- 2月:99.0%

グラフにすると動きが分かりやすいですね。

3社とも2023年2月は売上にブレーキがかかっています。増収が続いていたニトリも前年から横ばいにとどまり、無印良品とセリアは大きくマイナス成長でした。

既存店売上高の前年割れ傾向が続く無印良品とセリアですが、全社(全店)売上高は前年を上回っています。既存店売上高と全店売上高の乖離が特に大きい無印良品について、下表にまとめてみました。

| 直営既存店+EC | 直営全店+EC | 既存店と全店との差 | |

| 9月 | 86.1% | 96.2% | 10.1pt |

| 10月 | 97.1% | 109.1% | 12.0pt |

| 11月 | 92.0% | 104.3% | 12.3pt |

| 12月 | 96.6% | 112.2% | 15.6pt |

| 1月 | 96.7% | 111.9% | 15.2pt |

| 2月 | 91.4% | 106.4% | 15.0pt |

既存店の販売が振るわない中、新店の出店によって売上高を増やしていくという手法に頼っていることが分かります。

また、本年1月19日公開の「ついに値上げへ…無印良品の路線変更から考える2023年の価格戦略」で触れたように、同社は1月中旬から春夏物商品を25%値上げしています。既存店売上高を見る限り、値上げが吉と出ているとは到底言えないでしょう。

日本の小売は総人口の減少と生産年齢人口の減少そして高齢化が加速度を増しながら進行している縮小市場です。売上増加を店舗数の増加に頼る現状に危うさを感じるのは筆者だけでしょうか。

在庫効率は大きく悪化

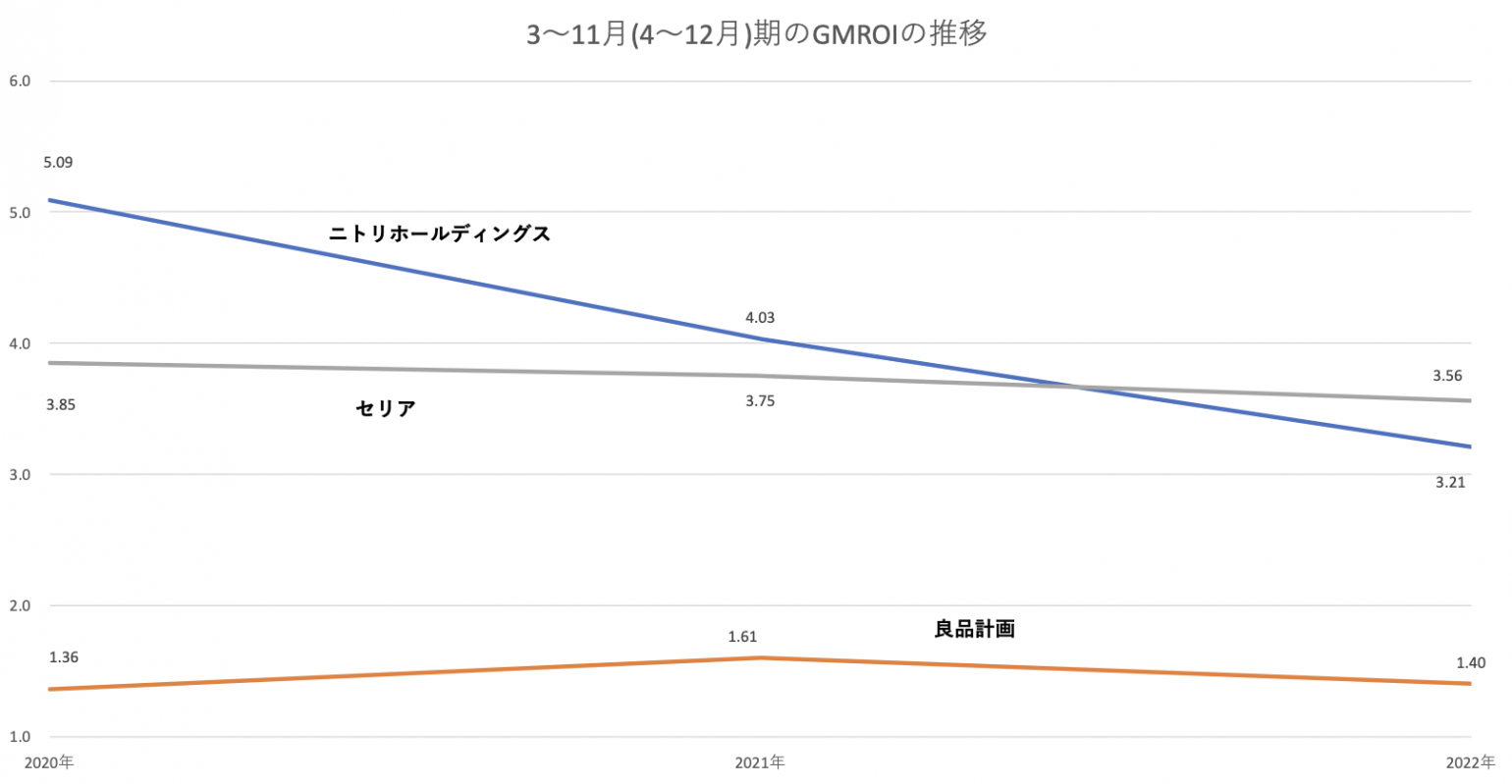

次に、各社の在庫効率について見てみましょう。直近ではニトリホールディングスと良品計画は2022年3〜11月、セリアは4〜12月の決算が開示されていますので、それらを基にGMROI(商品投下資本粗利益率)を算出し、過去3年間の推移をまとめました(下グラフ)。

※GMROIについては以下記事で解説しております。

小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説

まず、ニトリホールディングスです。ホームセンター大手・島忠の買収もあり、この3年で売上高は17%増加しています。それに伴い、11月末時点の在庫高は557億円から1146億円へ倍増しており、売上の伸びを超えて在庫が増えています。

その結果、GMROIは36.9%も悪化しています。為替や原材料高の下、同社は本格的な商品値上げに踏み切っておらず、今後の経営戦略は大いに注目でしょう。

次にセリアです。セリアもGMROIが3.85から3.21へ7.5%低下しました。前述のとおり新規出店で増収を確保しているため、店舗数の増加に伴って在庫を増やしているものの既存店売上高が低迷し、在庫効率が悪化しているのです。

また、原材料高が進む中で、100円ショップという業態の性質上、値上げは難しいというジレンマを抱えています。その結果、営業利益率は悪化しています。同社は商品スペックを下げるほかセルフレジの導入拡大で打開したい考えです。

良品計画のGMROIは低位安定の状態です。前章で見たように、新規出店によって既存店の販売不振を補うことで全店ベースでは増収としており、2022年3〜11月の売上高は前年と比べ11.8%増加しました。そして11月末時点の在庫高も27.6%増えています。

12月〜2023年2月の決算は間もなく開示されますが、無印良品を取り巻く環境は厳しいのではないでしょうか。

製造業の在庫増加

ここまで既存店売上高と在庫効率について考察してきましたが、先日、日本経済新聞に興味深い記事が掲載されていたので最後に紹介したいと思います。

製造業の原材料在庫、3年で1.5倍 「持たざる経営」変化

10〜12月、供給網混乱で積み増し(2023年3月3日公開)

要点は次のとおりです。

- 2022年10〜12月期に日本の製造業における原材料・貯蔵品の在庫は22兆円となった

- これは新型コロナウイルス禍前の1.5倍。供給網の混乱が長引き、一定の在庫を持たなければ安定生産が難しくなっているためだ

- 売上高に対する原材料・貯蔵品在庫の比率は4.9%で、1975年以来の高水準に

- 証券アナリストは「在庫回転期間も長期化しており、企業はどの程度の在庫高が適正か探っている段階だろう」と指摘

小売業と製造業を単純に比較し論じることはできませんが、国内小売は縮小市場を相手にしているという大きな制約があります。家具・雑貨類もこの軛から逃れることはできないことを肝に銘じて各社とも経営に当たってほしいと思います。

在庫を利益に変えるクラウド『FULL KAITEN』

FULL KAITENでは在庫データを活用して、EC・店舗・倉庫、全ての在庫をAIを用いて予測・分析し、商品力はあるのに眠っている在庫を明らかにします。商品力を可視化することにより、利益を生み出す在庫とその施策を立てることが可能になります。