Chapter

1

国内小売は縮小市場

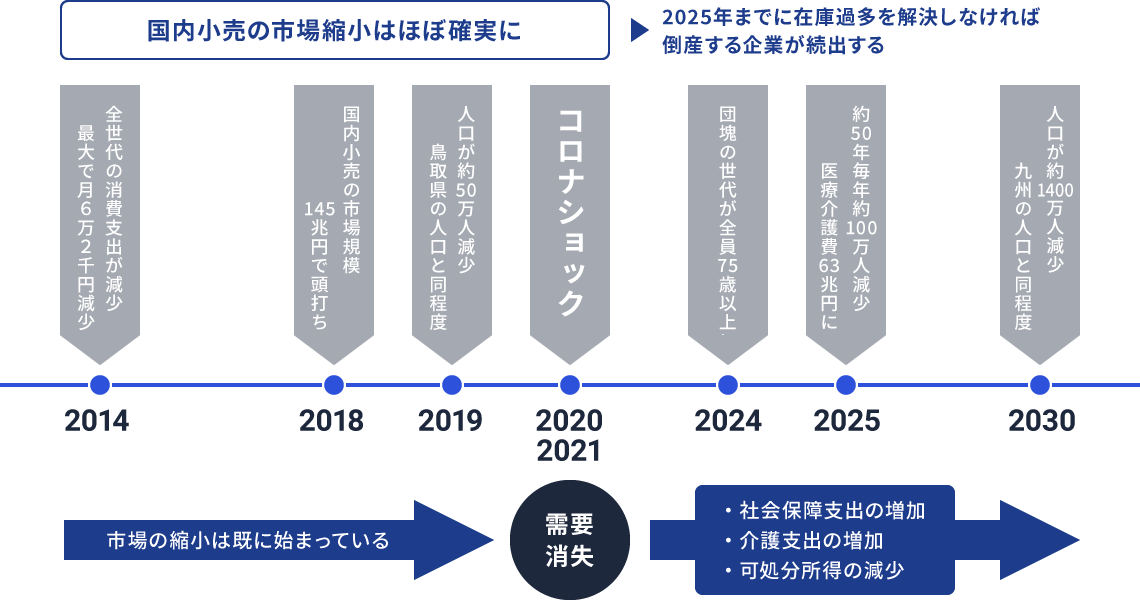

小売業界は、2030年問題によって特に悪いインパクトを受けると考えています。それを理解していただくために、日本の人口動態や消費支出の推移、そしてコロナについて体系的に説明したいと思います。

問題は、コロナで起こったこのような影響を一過性のものと考えてしまうことです。先ほど説明したように、国内市場はコロナ前から消費支出や人口減少が進んでいる縮小市場です。そして、それは今も続いています。

以上のことからわかるのは、日本は縮小市場であり、それが数十年レベルで続くということです。コロナによる需要消失は決して一過性のものではなく、国内市場においてしばらく続くトレンドを先に体験したに過ぎないということです。

2014年

日本の全世代の月間消費支出は、15年前と比較して減少しました。例えば、44歳から49歳という本来なら最も消費支出が大きくなる世代で、月間6万2千円も消費支出が減少したことがわかっています。これは、家庭が自由に使えるお金がそれだけ減ったという意味です。2014年以降も消費支出が減少続きなのは言うまでもありません。2019年

この時点で、何と日本の人口がおよそ50万人減少しました。これは鳥取県とほぼ同じ人数です。2020年

消費支出と人口の減少が起きているこのような流れの中で、コロナ問題が発生しました。これにより店舗にお客様が来店しなくなったことが原因で、ほんの3ヶ月ほどで需要が消失してしまいました。需要消失の影響は非常に大きく、店舗の固定費を賄えなくなった企業は店舗閉鎖やブランド縮小などのリストラを余儀なくされました。また、在庫がほぼ売れなくなったことで、仕入れ抑制を1年以上続けているというケースも珍しくありません。こういった対応をしてもキャッシュフローを維持することができず、残念ながらM&Aや倒産も起きています。問題は、コロナで起こったこのような影響を一過性のものと考えてしまうことです。先ほど説明したように、国内市場はコロナ前から消費支出や人口減少が進んでいる縮小市場です。そして、それは今も続いています。

2024年

第1次ベビーブーム世代が全て75歳以上の後期高齢者となり、その子供世代である団塊ジュニアに介護問題や社会保障費負担などが突きつけられます。2025年

2025年から50年間は、毎年60万人〜100万人前後の人口減少が続くと言われており、これは人口動態に関する統計データからわかることなのです。人口動態は出生率のような大きな変動がない数値から出された統計ですので、数ある統計データの中で最も信用できると言われています。その統計からわかるのが、前述した人口減少なのです。2030年

人口の3分の1が65歳以上の高齢者になり、内需を生み出す生産年齢人口が激減します。この間も各世代の消費支出は減少を続けるはずです。そして、ここまで行くと国や自治体の税収が大きく減って、社会保障に充てる財源がさらに少なくなるはずです。そうなると、社会を維持するために税金は上がるでしょうし、社会保障関連支出も増えていくと考えるのが妥当だと思います。以上のことからわかるのは、日本は縮小市場であり、それが数十年レベルで続くということです。コロナによる需要消失は決して一過性のものではなく、国内市場においてしばらく続くトレンドを先に体験したに過ぎないということです。

Chapter

2

価格競争が激化

こういった縮小市場で起きることは価格競争です。減り続ける人口と可処分所得を巡って、小売各社が顧客の奪い合いを展開することになるからです。実際、2020年にはGAP

Japan、無印良品、2021年にはユニクロ、GU、ストライプインターナショナルが定価の値下げを発表しました。さらには、飲食業界でも大戸屋が全品値下げを発表しました。

これらは、2020年からのコロナ問題がきっかけとなって目先の売上をとるために行われたものではなく、縮小市場を見据えて事前に準備された価格戦略だと私は考えています。理由は、定価を値下げするには商品のサプライチェーンから見直す必要があり、生産リードタイムも考慮するとコロナ問題発生よりも前から計画されたものだと考えるのが妥当だからです。

当然のことですが、価格競争というのは消耗戦であり、資金力のある大手企業が圧倒的に有利な戦いです。言い方を変えれば、資金力で太刀打ちできない限り勝ち目はないということです。だから、日本のほぼ全ての企業は、経営の考え方を変えなければなりません。売上規模を追いかける従来の考え方から、粗利額を追いかける考え方への変革です。

市場が縮小しているにも関わらず、従来通り売上規模を追いかけて昨対売上を更新していくというのは、どう考えても論理的におかしいことです。そのような論理的におかしいことを実現しようとするが故に、過度な価格競争が巻き起こります。そしてそれは、無理な戦いだからこそ資金力のある大手企業にしかできない戦略なのです。

これらは、2020年からのコロナ問題がきっかけとなって目先の売上をとるために行われたものではなく、縮小市場を見据えて事前に準備された価格戦略だと私は考えています。理由は、定価を値下げするには商品のサプライチェーンから見直す必要があり、生産リードタイムも考慮するとコロナ問題発生よりも前から計画されたものだと考えるのが妥当だからです。

当然のことですが、価格競争というのは消耗戦であり、資金力のある大手企業が圧倒的に有利な戦いです。言い方を変えれば、資金力で太刀打ちできない限り勝ち目はないということです。だから、日本のほぼ全ての企業は、経営の考え方を変えなければなりません。売上規模を追いかける従来の考え方から、粗利額を追いかける考え方への変革です。

市場が縮小しているにも関わらず、従来通り売上規模を追いかけて昨対売上を更新していくというのは、どう考えても論理的におかしいことです。そのような論理的におかしいことを実現しようとするが故に、過度な価格競争が巻き起こります。そしてそれは、無理な戦いだからこそ資金力のある大手企業にしかできない戦略なのです。

Chapter

3

一人勝ち時代

ここまで説明してきたように、国内のほぼ全ての企業は売上ではなく粗利を重視した戦い方にビジネスモデルを変革する必要があります。

しかし、私はそのような変革に取り組む企業は決して多くないだろうとも考えています。人間は現状維持バイアスが強く、どんなに明らかに暗い未来が待っていても「そんなことは起こらないのではないか」と思いたがる生き物だからです。おそらく他社の動きを様子見する企業の方が多い、というのが私の見立てです。

ただし、これはビジネスチャンスでもあります。なぜかというと、他社の動きを様子見する企業は、大手企業との価格競争に否応なしに巻き込まれることになります。そして、どんどん事業の規模を縮小せざるを得ない展開になるでしょうし、最悪の場合はM&Aや倒産という形で淘汰されることになるからです。

現状維持バイアスを外して冷静に国内市場を見れば、国内市場の先行きが暗いことは理解できるはずです。そのため、粗利体質へのビジネスモデル変革に取り組む企業は必ず出てきます。そして、そういう企業は他社を様子見した企業が勝手に倒れていくのを横目に、自社の事業カテゴリで一人勝ちできる時代になるだろうと思います。

しかし、私はそのような変革に取り組む企業は決して多くないだろうとも考えています。人間は現状維持バイアスが強く、どんなに明らかに暗い未来が待っていても「そんなことは起こらないのではないか」と思いたがる生き物だからです。おそらく他社の動きを様子見する企業の方が多い、というのが私の見立てです。

ただし、これはビジネスチャンスでもあります。なぜかというと、他社の動きを様子見する企業は、大手企業との価格競争に否応なしに巻き込まれることになります。そして、どんどん事業の規模を縮小せざるを得ない展開になるでしょうし、最悪の場合はM&Aや倒産という形で淘汰されることになるからです。

現状維持バイアスを外して冷静に国内市場を見れば、国内市場の先行きが暗いことは理解できるはずです。そのため、粗利体質へのビジネスモデル変革に取り組む企業は必ず出てきます。そして、そういう企業は他社を様子見した企業が勝手に倒れていくのを横目に、自社の事業カテゴリで一人勝ちできる時代になるだろうと思います。

Chapter

4

在庫を制するものは粗利を制す

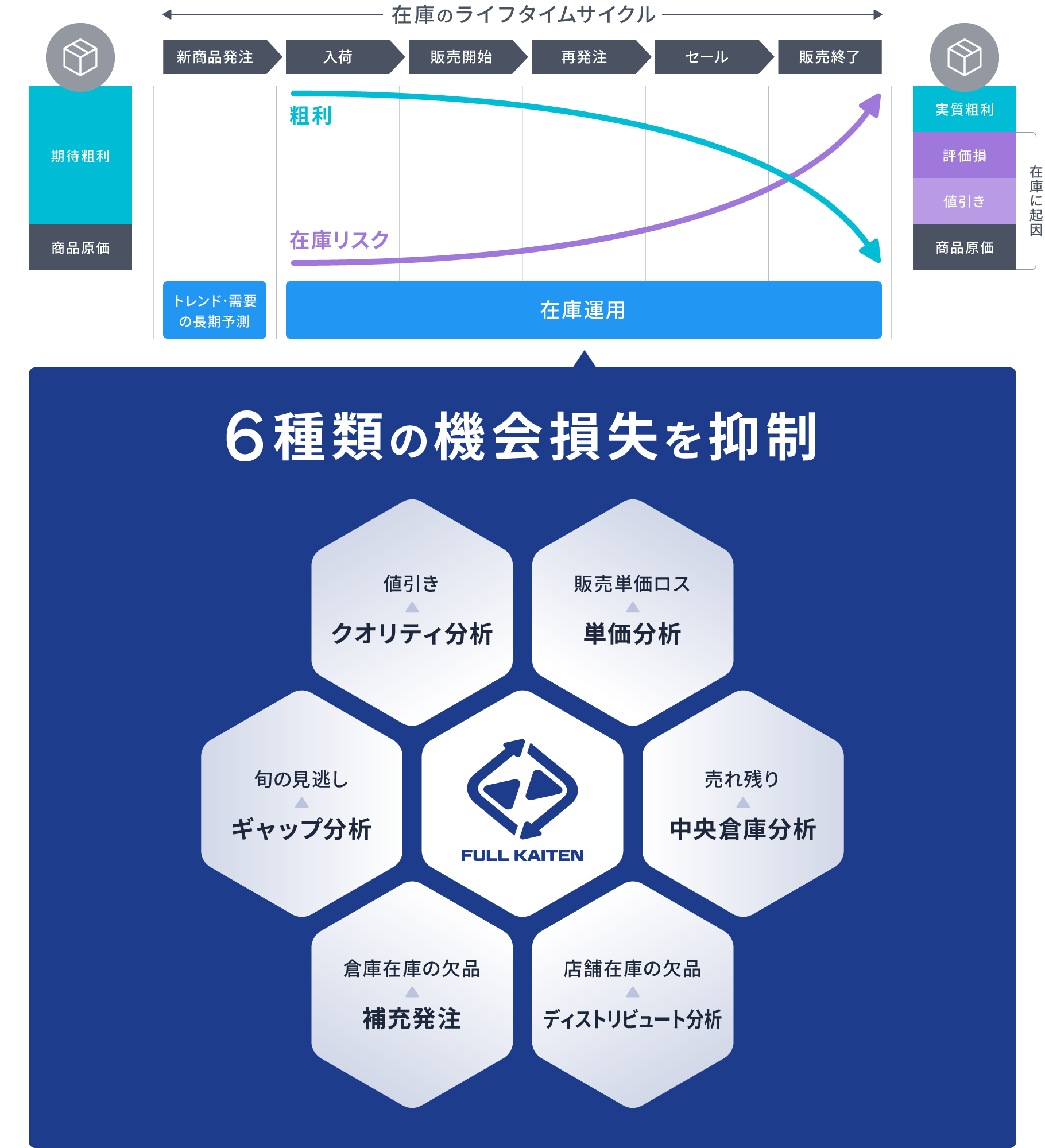

一つ一つ簡単に説明すると、

- 値引きしない方が粗利は増える

- 売れ残りで発生する評価損※が少ない方が粗利は増える

※決算などのタイミングでBSの棚卸資産が資産価値の目減り評価をされた時に発生 - 商品原価が低い方が粗利は増える

粗利経営への変革に重要なのは、値引きと評価損の二つを抑えることです。これまでは商品原価を抑制すれば粗利が増えると考える企業が多く、そのために自社の販売能力を超えるような大量生産や大量仕入れが行われてきました。確かにPLだけを見ていると、値引きや評価損でどれだけ多くの粗利が失われているかは気付きにくいので仕方ない面はあります。

しかし、大量生産や大量仕入れによっていくら商品原価を下げることができても、販売能力を超えるような大量の在庫を持ってしまうと値引きは避けられません。さらには、売れ残りから発生する評価損も避けられません。

これまで多くの企業のデータを拝見してきましたが、商品原価が高いか低いかよりも、値引きと評価損の方が粗利に対してはるかに大きな影響を及ぼしていることは経験上明らかです。大量生産や大量仕入れは、自社の販売能力の範囲内で行うべきものであり、それを超えるような生産・仕入れは粗利経営にとっては悪です。これは、昨今話題になることが増えたSDGsやESG経営という観点でも、とても重要なポイントになると言えるでしょう。

つまり、粗利経営へのビジネスモデル変革の本質は、自社の販売能力を超えるような大量生産・大量仕入れを止め、”最少の在庫から最大の粗利を作る”ことを目的に、在庫運用力を強化することにあります。

Chapter

5

FULL KAITENは

粗利経営への変革ツール

粗利経営への変革ツール

弊社は、粗利経営へのビジネスモデル変革を実現するツールとして、FULL KAITENを開発しています。最少の在庫で最大の粗利を生み出せるよう、下記の6種類の機会損失を徹底的に抑制することが可能です。

- 値引きによる機会損失

- 販売単価ロスによる機会損失

- 売れ残りによる機会損失

- 店舗在庫の欠品による機会損失

- 倉庫在庫の欠品による機会損失

- 旬の見逃しによる機会損失