三陽商会がようやく復活…ポイントはプロパー強化と値引き抑制

バーバリーとのライセンス契約が終了して以降、2022年2月期まで連結業績が6期連続で営業赤字に陥っている三陽商会ですが、今2023年2月期こそは黒字化が見えてきました。就任から3年目に入った大江伸治社長の下、構造改革が進み、コロナ禍による店舗休業の影響にも歯止めがかかったことが要因です。

本稿では、三陽商会の決算数値の推移を見ながら、大江体制下で何がどう変わったのかを明らかにします。

「当たり前の手を打っただけ」

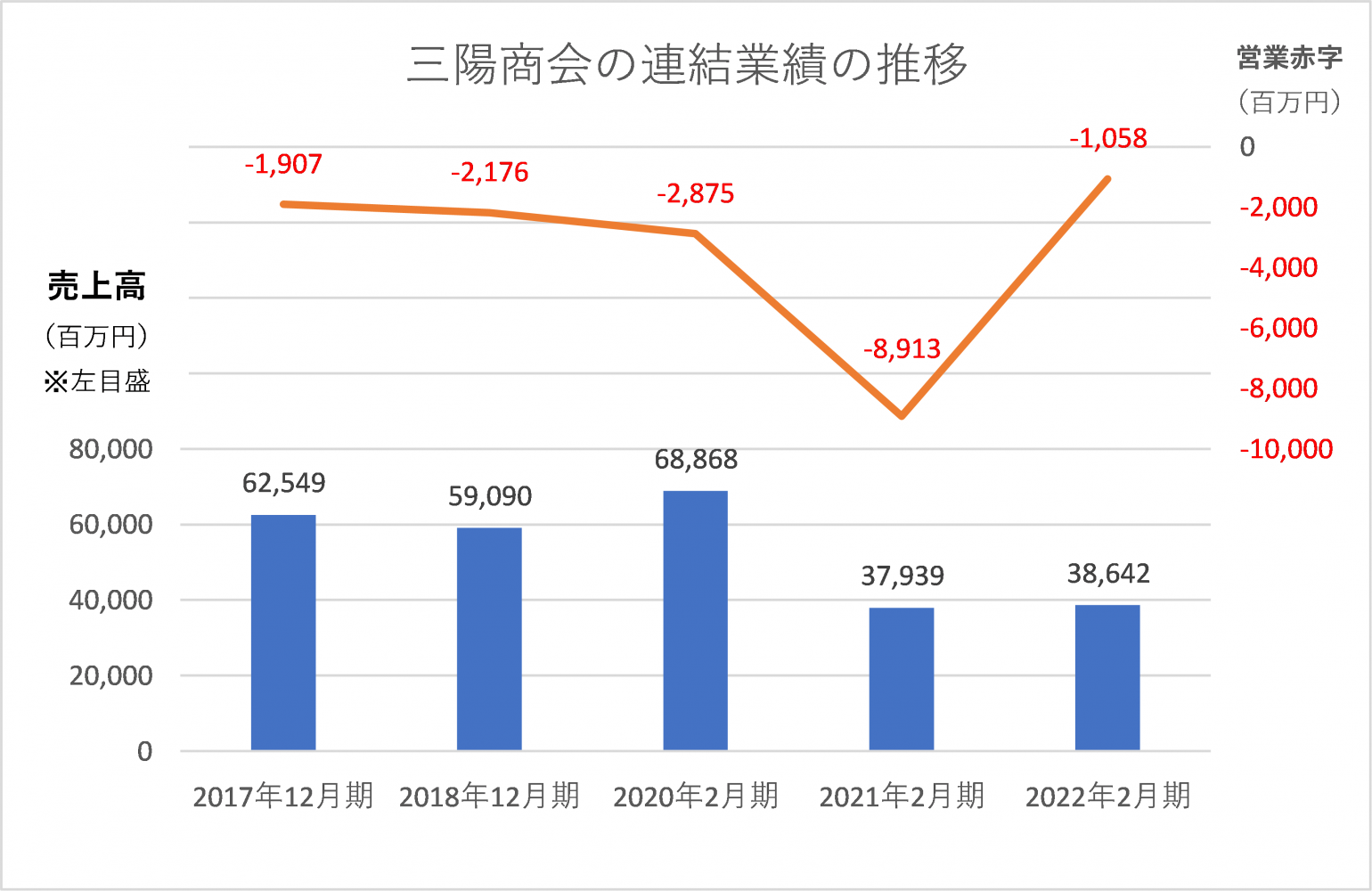

まずは三陽商会の売上高と営業損益の推移を見てみましょう。

下グラフは過去5年間の推移をまとめたものです。三陽商会は2015年春夏シーズンを最後にバーバリーとのライセンス契約が終了しました。その穴はとてつもなく大きく、22年2月期まで6期連続で営業赤字に沈んでいます。

新型コロナウイルス禍1年目の2021年2月期は営業赤字が89億円にも上りました。これは、売上高の23%に相当する額であり、ビジネスモデルが崩壊していたと言っても過言ではないでしょう。

その最中の2020年5月に大江氏が社長に就任したのでした。

大江体制3年目となる2023年2月期は、売上高の大幅回復と営業黒字化が確実となっています。三陽商会が2022年10月6日に通期業績予想を上方修正しました。売上高は566億円(修正前予想は560億円)、営業利益は16億円(同12億円)です。

※上記業績予想の売上高は2023年2月期から適用している新収益認識基準に則っており、百貨店における消化仕入取引による売上額が影響を受ける。従来は百貨店に対する販売価格で売上高を計上していたが、新基準では消費者への販売価格を売上高に計上している。この増加分を控除した比較可能な売上高予想は概算で435億円となり、2022年2月期と比較して12.8%増収と試算できる(本稿調べ)。

同社の発表によれば、緊急事態宣言やまん延防止等重点措置といった行動制限につながる規制が実施されなかったこともあり、販売が堅調に推移したとのこと。また、プロパー販売の強化や値引き販売における値引率の抑制が計画通りに進展したことなどから営業利益、経常利益、当期純利益がそれぞれ前回予想を上回ることとなりました。

これらについて、大江氏はWWDジャパンのインタビューで次のように述べています。

当たり前の手を打っただけだ。僕がゴールドウイン時代でやったことをそのまま踏襲したに過ぎない。皆さんは改革、改革というけれど、多くの場合は「こうなったらいいな」という努力目標にすぎない。努力目標は十中八九「やってみたけどダメでした」で終わる。「バーバリー」を失ってからの三陽商会の“改革”は、厳しく言えばそうしたものだった。社長を引き受けた際、同じ轍は踏まないと固く決めた。決断すれば必ず実行する。実行できれば必ず結果がでる。それだけのこと。

(三陽商会・大江社長「アパレル市場は二極化なんてしていない」 7期ぶり黒字へ、再建の先をどう描くか=2022年11月24日公開)

当たり前のことを当たり前のこととして実行することが何と難しいことか。大江氏の言葉は重いと思います。

無理な売上を捨て、在庫もスリム化

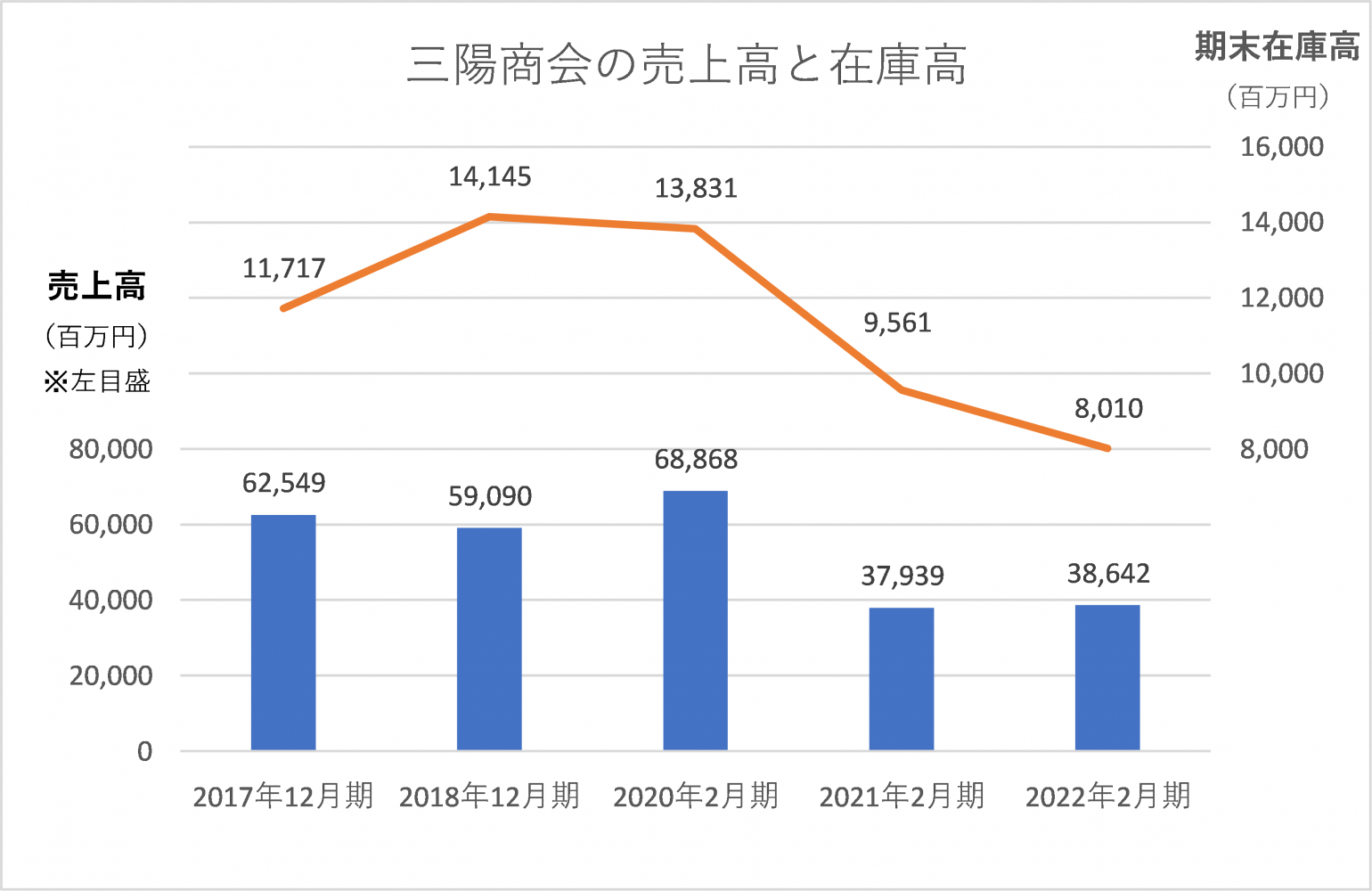

次に、大江体制下での改革の中身を数字で見ていきましょう。下グラフは各期の売上高と期末在庫高の推移を表しています。

まず、大江氏の社長就任1年目の2021年2月期に売上が大きく落ち込んだことが分かります。コロナ禍1年目で様々な行動制限がかかり、各社とも実店舗の休業を余儀なくされた1年でしたが、百貨店での売上比率が高い三陽商会は特に影響が大きかったようです。

それだけでなく、意図的に“無理な売上”を捨てたことも要因に挙げられそうです。大江氏は売上目標を追うあまり、売り切ることが到底不可能な量の在庫を抱え、利益を伴わない売上を積み上げて数字をつくっていた悪弊からの脱却を強く志向していたのです。

東洋経済オンラインで2021年4月22日に公開されたインタビュー記事の一部を引用します。

「売り上げ、売り上げ」って言うけれど、売り上げを目的に経営を行うと、どこかで背伸びして、いろんな失敗につながってしまう。重要なのはブランド価値を高めること。中身を伴った(値引きセールに頼らない)売り上げをどれだけ作れるかが勝負になる。

(経営再建に携わった)ゴールドウインのときも、現場には「売り上げは追うな、中身を追求してくれ」と言った。それを徹底した結果、気がついたら売上高は1000億円になっていた。

売上規模を最重要視しないという方針に伴い、在庫も減らしています(上グラフの折れ線)。ピーク時の2018年12月末時点で141億円ありましたが、2021年2月末は95億円、2022年2月末には80億円となっています。

この間、売上高と期中平均在庫との割合は20.3%~30.8%で推移しており、売上の減少に見合うようにしっかりと在庫を絞っていることが分かります。もっとも、この間も営業損益は赤字でしたが、販管費のコントロールと不採算店舗の統廃合が途上だったことが要因であり、大江体制下の改革の方向性は正しかったと言えます。

在庫効率はコロナ禍前の水準へV字回復

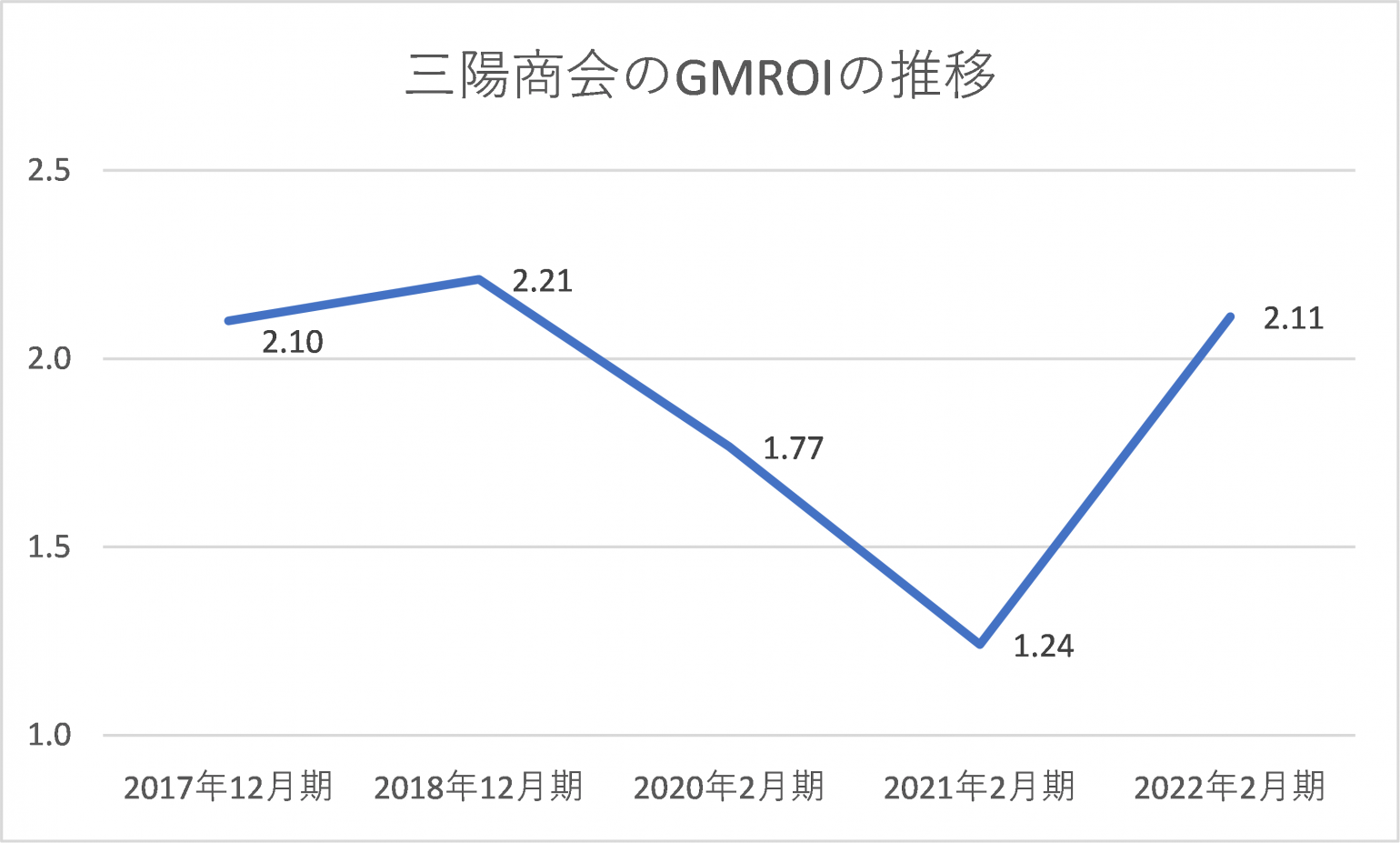

では、在庫効率はどのように変化していたのでしょうか。GMROI(Gross Margin Return On Inventory Investment)の推移を見ながらひも解いてみます。

GMROIは、いかに少ない在庫で、より多くの粗利益を得られるかを表す指標です。日本のアパレル業界は海外展開が進んでいる一部の会社を除き、多くの企業は国内事業が売上高の多くを占めています。

その国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥ります。そうした市場では、売る力を大きく超える量の在庫を持つことは大きな経営リスクとなるため、限られた量の在庫を効率よく利益に変える経営が求められるのです。

下グラフを見ると、三陽商会のGMROIはV字回復していることが分かります。在庫を減らしただけでなく、値引き販売を抑制したことで粗利益が毀損されなくなってきたことが寄与していると思われます。

ただ、何度も触れているように、営業損益は赤字続きです。粗利益が毀損されなくなったとは言っても、販管費を賄うだけの粗利額(売上総利益)を生み出せていないということになります。

この点、大江氏は先述のWWDジャパンによるインタビューに対し、次のように答えています。

楽観的な目標ではなく、三陽商会の実力値に基づいたトップライン(売上高)を前提に全てを考える。コストマネジメントは、販管費を身の丈にあったレベルまで引き下げること。

リスクマネジメントは、在庫コントロールを徹底的にやること。商品力や販売力の向上によって消化率を上げることはできない。それは努力目標だ。消化率を上げるには入り口規制。

つまり仕入れの抑制であり、品番やSKUを徹底的に絞り込むしかない。着任してすぐに品番とSKUは半分にしろと号令をかけた。みんな目を白黒させていたよ(笑)。

同社の実力値に見合った売上高を大前提とし、粗利益を毀損せずに販売し、販管費をその範囲内に収めるという基本を徹底させたことが窺えます。

懸念はキャッシュフローの回復

では、三陽商会の回復劇に死角は無いのでしょうか。敢えて挙げるならキャッシュフローでしょう。

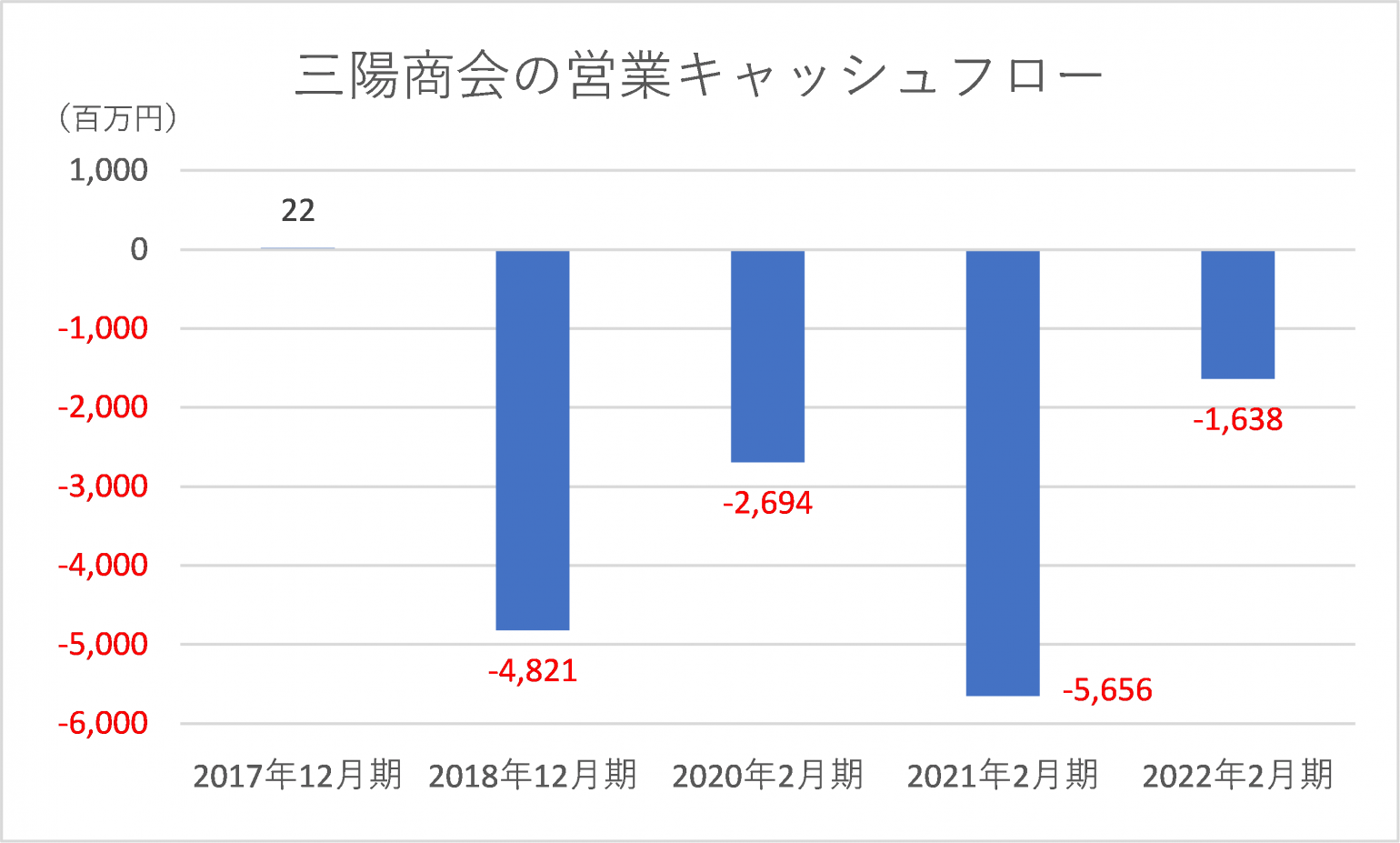

次のグラフは営業キャッシュフローの推移のまとめです。営業キャッシュフローとは企業の本業によって稼いだ現金を指します。

営業赤字なので営業キャッシュフローも赤字になっています。企業活動のあるべき姿としては、本業に稼いだ現金を投資に回し、売上を増やして利益を上げて投資を回収するという循環があります。営業キャッシュフローで投資を賄いきれなければ銀行借り入れなどを活用します。

これに対し、営業キャッシュフローが恒常的に赤字だと、自由に使える資金がないため投資余力に乏しくなります。

三陽商会の自己資本比率はまだまだ高く、財務上の懸念は薄いです。なおかつ今2023年2月期は営業黒字化する計画ですから、営業キャッシュフローも好転するとみられます。そのうえで、安定的に営業キャッシュフローを黒字にしていけるかが注視ポイントになるでしょう。

毎週お役立ち情報配信中!メルマガ登録はこちら>