暖冬の影響で主要アパレル6割以上が在庫効率悪化…|2024年2月期決算まとめ

上場アパレル企業の2024年2月期(2023年度)決算が出そろいました。本記事では大小さまざまな規模の16社を対象に、種々の在庫関連の指標から決算を読み解いてみたいと思います。

※ファーストリテイリング、良品計画、ライトオンは8月期決算、ハニーズホールディングスは5月期ですが、いずれも人為的に2023年3月〜2024年2月の12ヵ月に組み替えています。

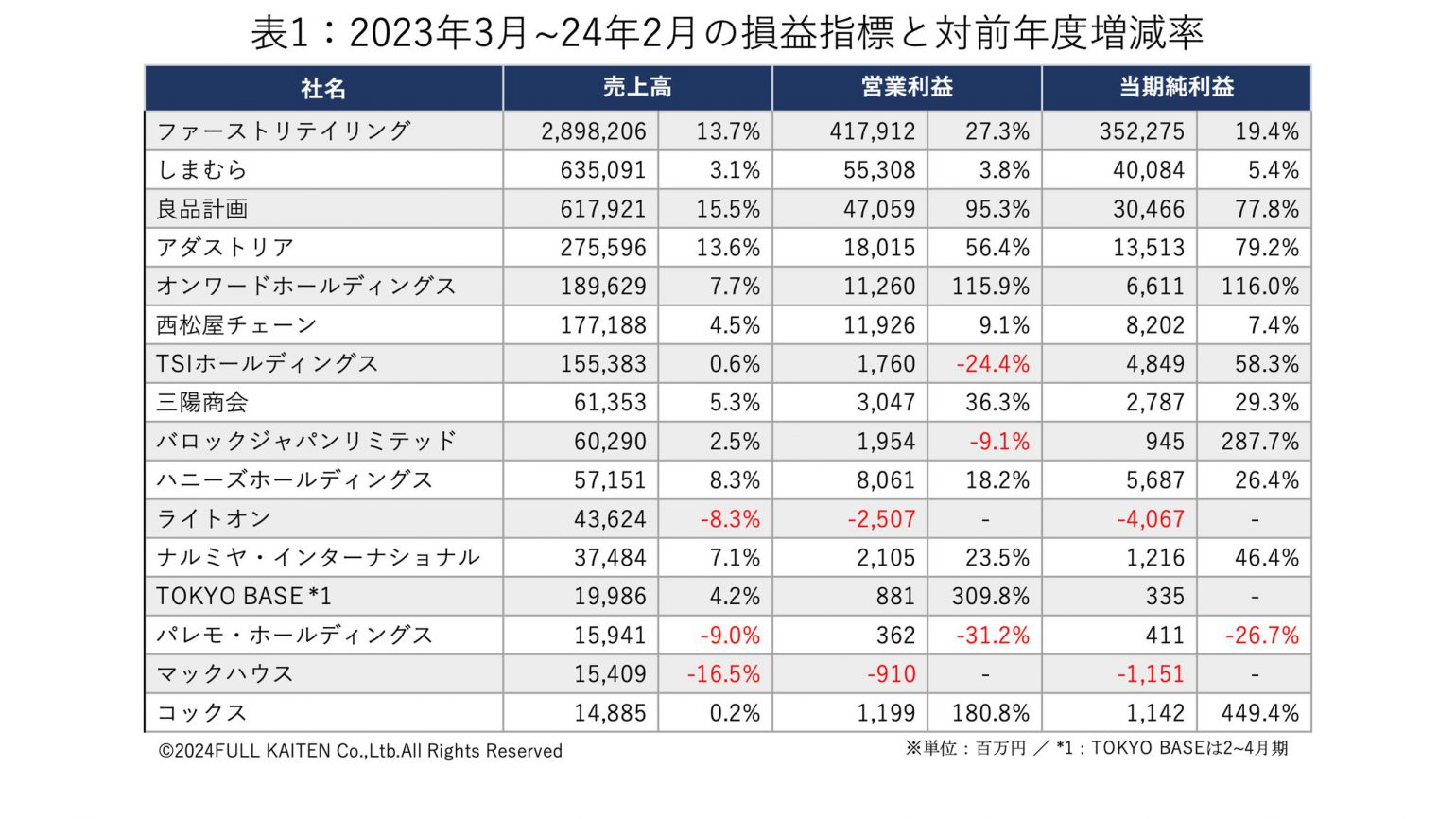

16社中13社が増収、11社が営業増益に

まずは売上高、営業利益、当期純利益といった損益指標を見てみます(表1)。

売上高はライトオン、パレモ・ホールディングス、マックハウス以外の13社が前期を上回り増収となりました。中でもファーストリテイリングは13.7%、良品計画は15.5%、アダストリア13.6%と2桁増収が3社ありました。

営業損益では、16社のうち11社が前期から増益を果たしました。TOKYO BASEは前期の約4倍、コックスは2.8倍、良品計画やオンワードホールディングスは2倍前後と大きく伸長しています。他にもアダストリアや三陽商会、ハニーズホールディングス、ナルミヤ・インターナショナルが2桁の増益となっています。

商品の値上げが浸透し、コストコントロールが効いていることが窺えます。

他方、ライトオンとマックハウスは営業赤字および当期純損失に沈んでおり、経営再建の途上となっています。

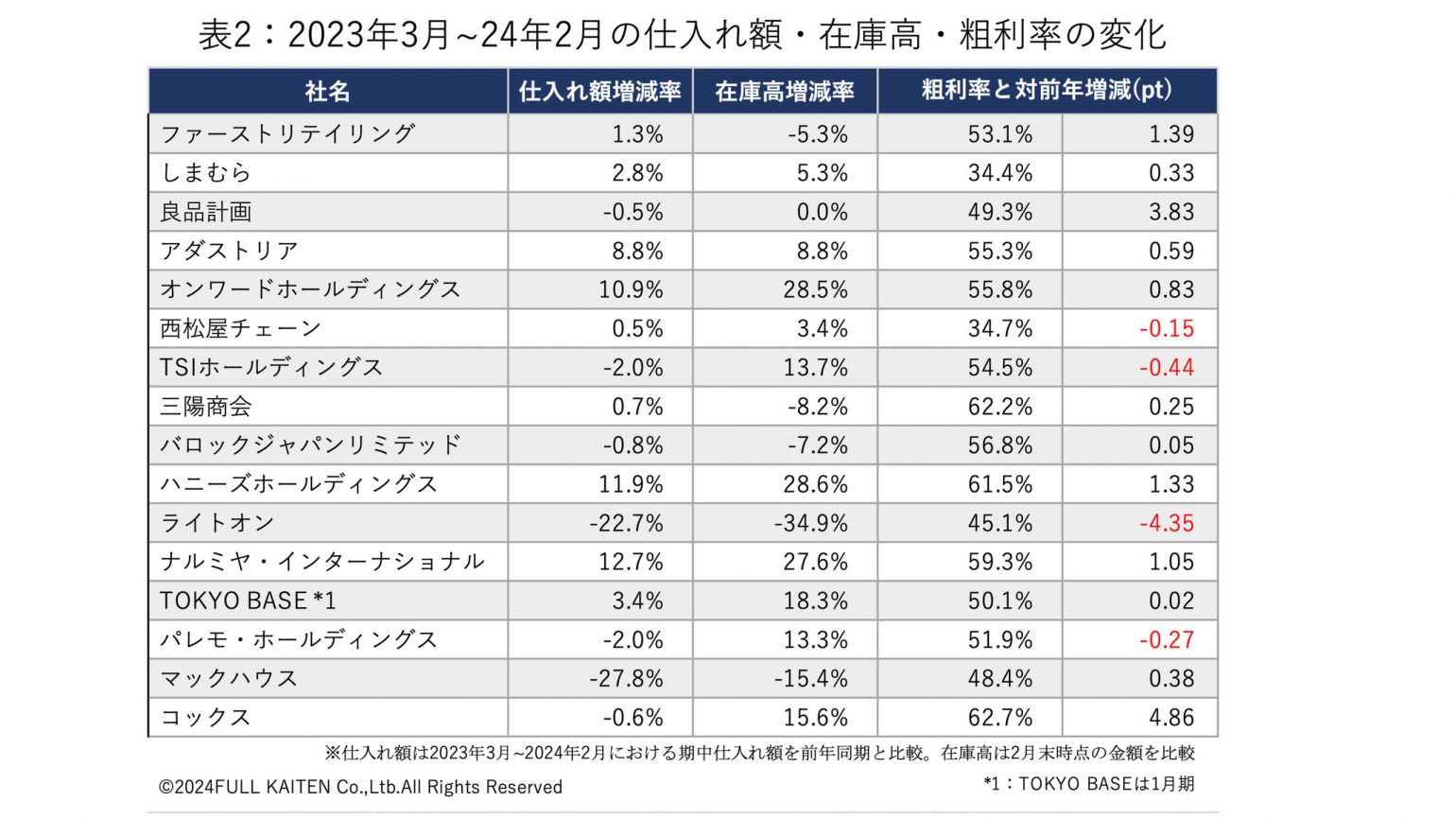

春夏物の発注、前倒しと後ろ倒しに判断分かれる

次は在庫関連の指標を見てみます。表2は各社の2023年3月〜2024年2月における仕入れ額(発注額)と在庫高および粗利率の前年比、2024年2月末における在庫高の対前年増減率を一覧にしています。

まず目立つのが、仕入れを増やして期末在庫高を20%超増やした会社が3社あることではないでしょうか。オンワードホールディングス(28.5%増)、ハニーズホールディングス(28.6%増)、ナルミヤ・インターナショナル(27.6%増)です。

オンワードホールディングスは次期(2025年2月期)の売上増加を見越して「積極的な仕入れ」(同社IR資料)をした結果です。ハニーズホールディングスは商品単価が上昇したことや、ミャンマーにおける工場閑散期を活用した計画的生産の影響とみられます。

他方、ナルミヤ・インターナショナルは「暖冬による秋冬商品の滞留在庫と新規ブランド在庫」(同社IR資料)が要因です。3社それぞれ明確な狙いを持った在庫増加と言えます。

一方で、ファーストリテイリングは仕入れ額は1.3%の微増で、2月末の在庫高は5.3%の減少となっています。同社IR資料によれば国内ユニクロ事業の秋冬在庫が前年同期から減少したほか、3月以降に販売する春夏商品の発注を後ろ倒しにしていることが影響しています。春夏は昨年のキャリー品も活用している可能性があります。

逆にアダストリアの在庫高は8.8%増で、春物の入荷を早めたことが要因です。しかし今年3月は寒い日が続き、春物が売れるとされる「最高気温が15度を上回る日が続く」時期は東京では3月29日まで待たなければなりませんでした(2023年は2月27日〜)。こうした気温が業績や在庫コントロールにどう影響するかが注目されます。

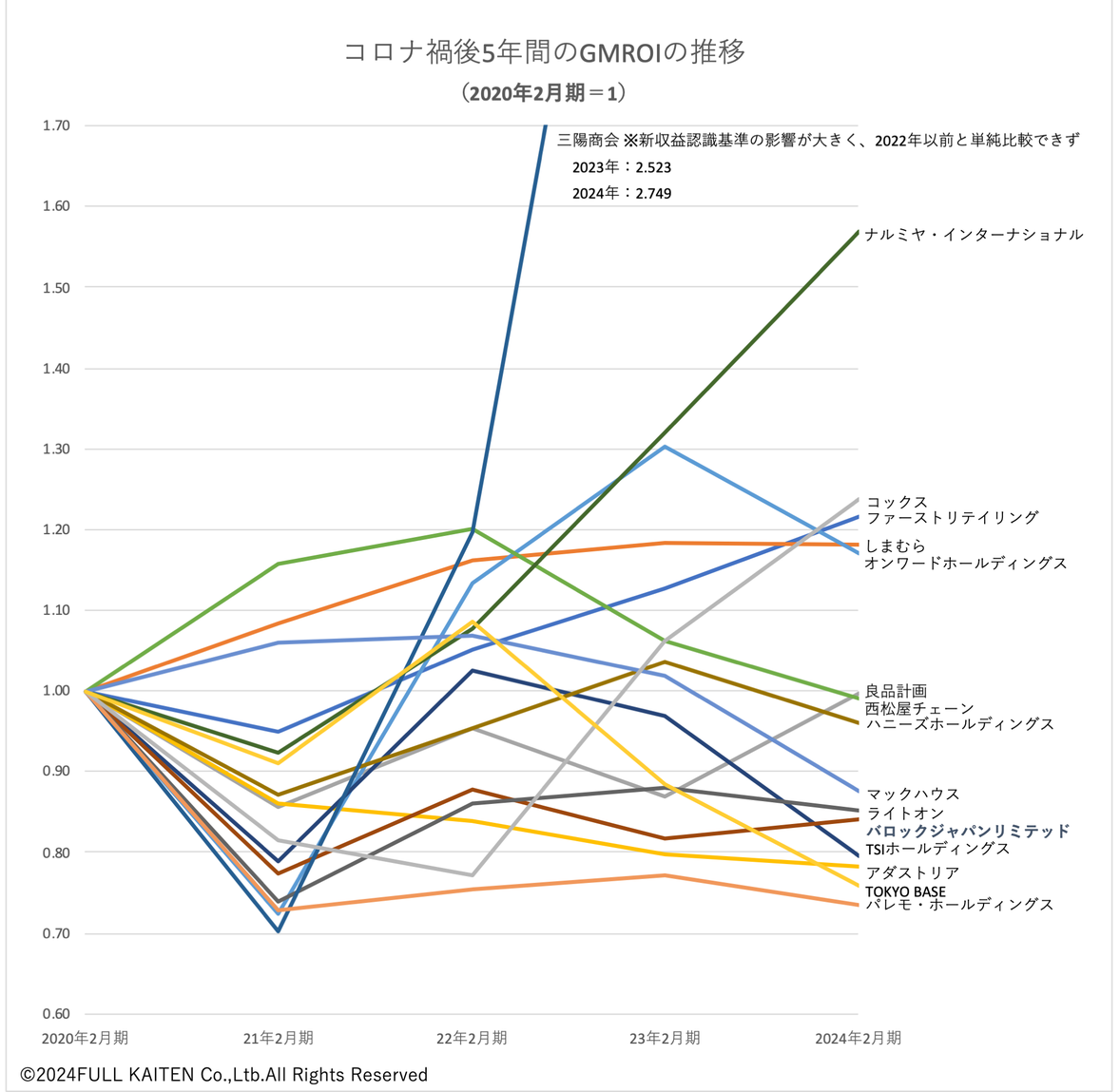

16社中10社が前年より在庫効率悪化

次のグラフは、各社のGMROI(商品投下資本粗利益率)について、コロナ禍後5年間の推移を示しています。

※GMROIについて詳しくはこちら>

2024年2月期のGMROIは、前年の2023年2月期と比較すると16社のうち10社が悪化しています。13社が増収、11社が営業増益となったPL(損益面)の動きとは明らかに異なる傾向です。

売上高が増えているなかで、在庫を効率よく運用してより多くの粗利益を稼ぐ在庫効率が売上増加ペースに追いついていないと言えます。既に始まっている2025年2月期(2024年度)で、増えた在庫をいかに運用していくかがますます問われます。

一方で、GMROIがコロナ禍前の水準を下回っている会社が16社中10社もあります。売上高や営業利益はコロナ禍前を超えていても、少ない在庫でより多くの粗利益を稼ぐ力(在庫効率)は改善していないのです。

フルカイテンブログで繰り返し訴えていることですが、在庫を効率よく粗利益に換える力の向上を伴わない売上増加が大きなリスクを孕むことは、今般のコロナ禍で明白になりました。物価が上昇していくなかで商品単価を上げやすくはなっていますが、だからといって在庫効率の規律を緩めてよいことにはなりません。

逆にGMROIが前年より向上した6社の中で、ナルミヤ・インターナショナルやコックス、ファーストリテイリングはコロナ禍1年目以降、一貫して右肩上がりとなっています。ブランド力強化とMD改革が進行しているといえるでしょう。

なおかつ、アパレル小売の現場では全商品のわずか20%で売上全体の8割を生み出している「パレートの法則」の問題が存在します。在庫効率を高めるため、下位80%の商品も粗利益を取りながら現金に換えていく運用がますます重要になります。

参考:アパレル企業がパレートの法則(2:8の法則)から脱却する方法~残り8割の商品からもっと利益を生み出すには~

ZOZOの指標に見る気候の影響

最後に、2023年度の特徴として天候の影響を大きく受けたことを挙げたいと思います。日本を代表するECモールZOZOTOWNを運営するZOZOの決算から、ZOZOTOWNに出品するアパレル各社の事情が垣間見えます。

ZOZOの四半期ごとの平均商品単価と対前年増減率をみてみましょう。

- 2023年4~6月 :3,726円(4.9%増)

- 2023年7~9月 :3,590円(3.0%増)

- 2023年10~12月:4,360円(1.7%減)

- 2024年1~3月 :4,003円(0.4%増)

まず、10~12月が前年比マイナスとなりました。暖冬で高単価なアウター類が伸びず、セール比率が高くなったことが要因です。

また、前回の記事(「半分、暑い。」時代のアパレルMDとは)で紹介した、衣料品の実需を左右する気温条件に鑑みると、2023年の「秋」は10月21日〜11月11日の22日間しかありませんでした。秋物の販売期間を十分に取れず、かといってアウターの需要が大きくなるほど寒くもないという二重苦だったことが、平均商品単価を大きく押し下げてしまいました。

さらに、1~3月の平均商品単価は4,003円で、4~6月や7~9月と比較してかなり小幅な伸びにとどまりました。こちらも暖冬の影響が直に出ています。

前回の記事でも触れた通り、旧来の秋冬(AW)春夏(SS)というMDは昨今の気候に合致しなくなっており、気候がアパレル企業の業績を大きく左右するようになっています。気温別MDの重要性が増しているのです。

ただし、気温に絶対はありません。天気予報は約85%の確率で当たると言われている反面、前々章で触れたように2024年は「春」の始まりが2023年よりも30日以上遅れました。こうしたボラティリティの大きさに対応してリカバリーしていく手法も試されることになります。

メルマガ登録受付中!