残暑・暖冬でも雑貨やベーシック訴求で増収増益|主要アパレル16社2023年3~11月決算まとめ

大手小売企業の2023年3〜11月期(2023年度第3四半期)決算が出そろいました。今回は毎度おなじみのフルカイテン決算分析ブログとなります。超大手から中堅まで多様な規模の上場アパレル企業16社を対象に、在庫関連の指標から決算を読み解いてみたいと思います。

※ファーストリテイリング、良品計画、ライトオンは8月期決算、ハニーズホールディングスは5月期決算ですが、いずれも人為的に3〜11月の9ヵ月分を抽出しています。

残暑・暖冬でも雑貨やベーシック訴求で増収

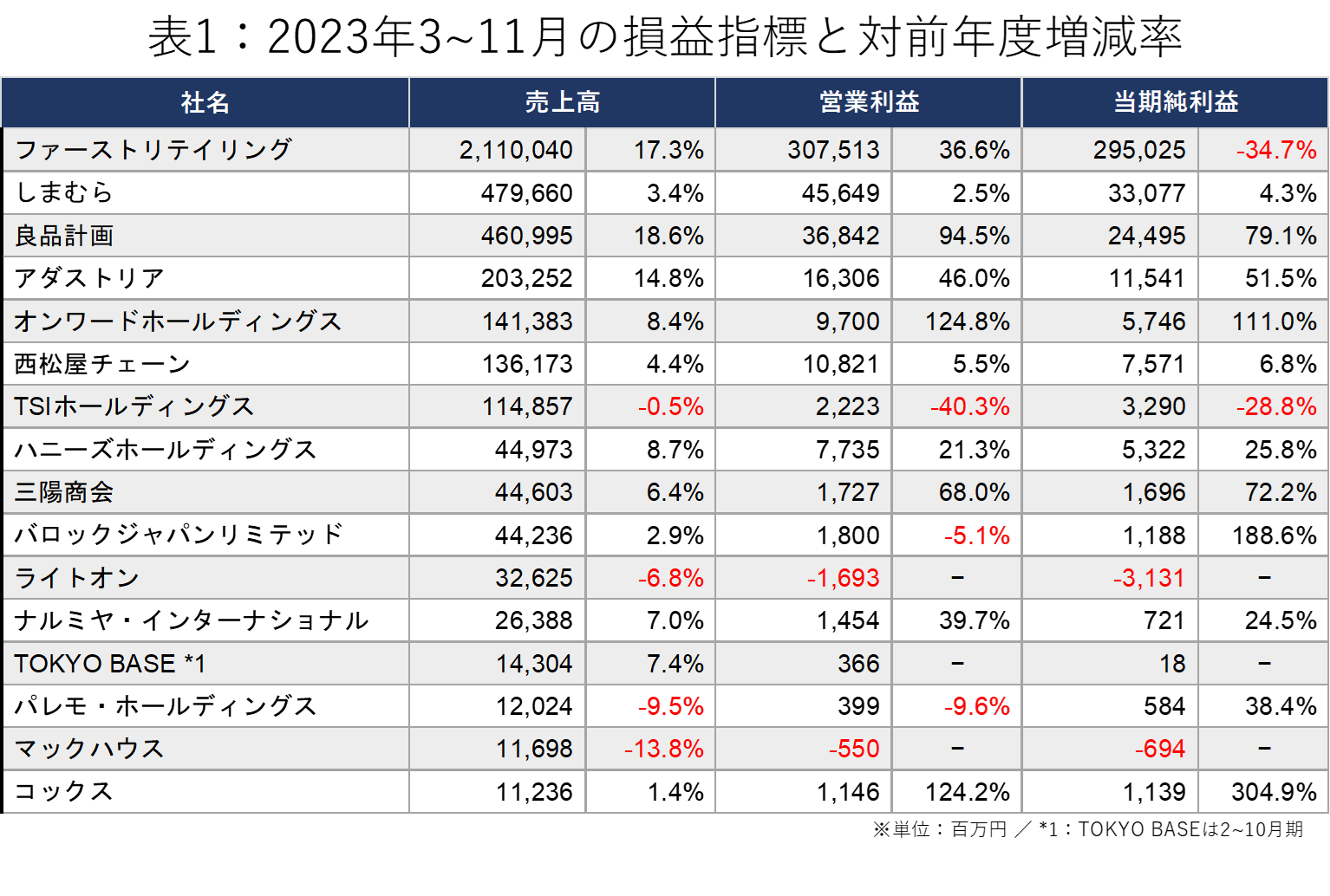

まず、売上高、営業利益、当期純利益といったPL(損益計算書)の数字を見てみます(表1)。売上高は16社のうち12社が前年同期を上回りました。

特にファーストリテイリング、良品計画、アダストリアは2桁の大幅な増収となりました。残暑や暖冬の影響が残る中、アダストリアは季節を問わず着られる商品を訴求したほか、雑貨や家具などに注力したことで売上を14.8%伸ばしました。

ファーストリテイリングは北米、欧州を中心に販売が好調で、海外ユニクロ事業が大幅な増収増益となったことが全体を押し上げました。良品計画も国内における積極的な出店と価格改定(値上げ)が奏功して18.6%の増収でした。

また、営業利益面ですが、10社が増益を果たし、TOKYO BASEが前年同期の赤字から黒字転換しました。値引きの抑制や値上げの効果が確実に出てきていることが窺えます。

一方で、ライトオンとマックハウスは営業赤字が続いており、赤字幅は前年同期より拡大してしまいました。秋冬物の出足が悪く在庫消化の値引きが増えたことなどが響いたようです。

値引き抑制や値上げが受け入れられ粗利率上昇

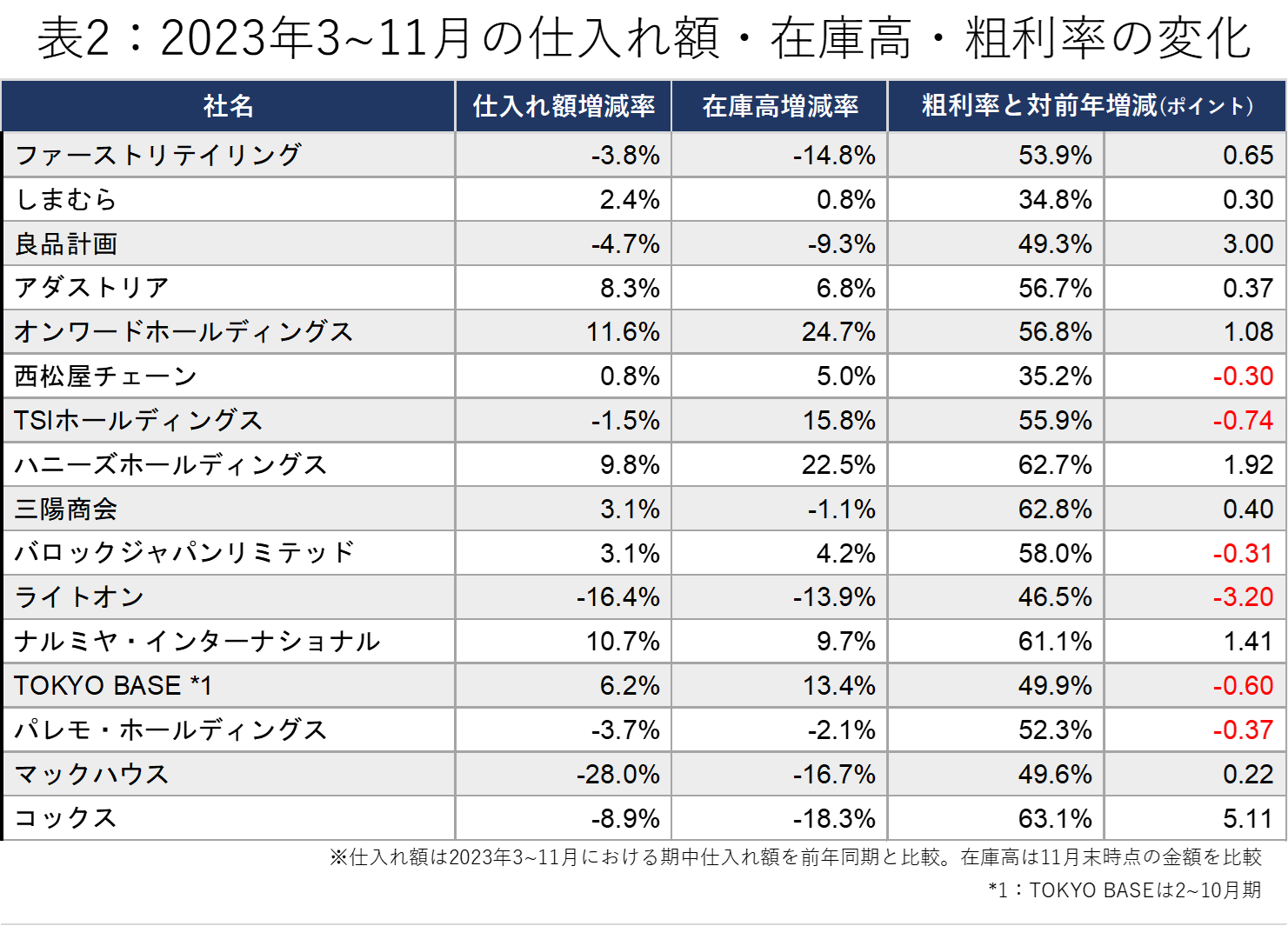

次に在庫高や仕入れ額(発注額)の動向を見てみましょう。表2は、各社の2023年3〜11月における仕入れ額と粗利率の前年比、2023年11月末における在庫高の対前年増減率をまとめたものです。

2023年3〜8月に続き、仕入れ額を2桁の割合で増やした企業と、微減となった企業に大別される傾向が見て取れます。

※参考:値上げが浸透し増収増益の企業続出|大手アパレル2023年3〜8月決算まとめ(2023年10月31日公開)

中でもファーストリテイリングはジーユーや国内ユニクロで冬物防寒衣料の在庫を十分に準備していたところに暖冬となりましたが、気温が低下した11月に売り上げたことで逆に在庫高を減らしています。在庫を準備した商品を狙い通り「売れ筋」にするところに、MDやマーケティングの巧みさが表れています。

また、全体で注目したいのは粗利率です。前年同期より悪化した企業は6社ありますが、在庫消化を急いだライトオン以外は小幅な低下となっています。

前年同期から改善した10社を見ると、在庫高が大きく増えた企業、在庫を減らした企業とまちまちですが、在庫を減らしても粗利率が改善しているということは、値引きを抑制できていることの証左と言えます。特にコックスや良品計画、ハニーズホールディングス、ナルミヤ・インターナショナルなどは大きく上昇しています。ブランド再構築や原価低減、値上げが実効性を発揮しています。

なお、仕入れ額、在庫高ともに2桁減少しているライトオンとマックハウスは経営不振により「継続企業の前提に重要な疑義を生じさせる事象又は状況」について決算短信で触れるなど財務体質の改善が急務なことから、仕入れ抑制と在庫削減に注力していることが影響しています。

欠品を恐れず在庫効率の改善を

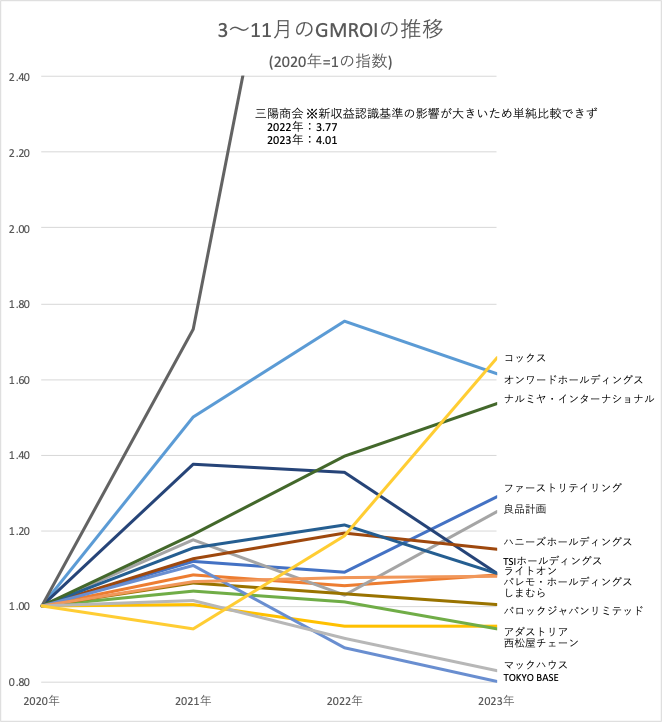

次のグラフは、各社の3〜11月のGMROI(商品投下資本粗利益率)について、2020~2023年の推移を示しています。2020年3〜11月を1とした指数で4年間の変化を表しているので、コロナ禍1年目で業績が大きく落ち込んだ時点からの復元力(回復力)が分かります。

まず、2023年3~11月の数値を前年同期との比較でみると、16社中8社が悪化しました。12社が増収、11社が営業増益または黒字転換したPLとは少なからず異なる動きです。悪化した8社は、前述の事情があるライトオンとマックハウスを除き在庫高が増加しており、仕入れ額の増加に見合った粗利増がなかったと言えます。

次に2023年3~11月の数値をコロナ禍1年目の2020年3~11月と比較すると、下回っているのは4社のみとなります。このうちアダストリアと西松屋チェーンは増収増益を続けており、GMROIを改善させることなく事業成長を進行させるという確固たる意志を感じます。

逆に、その他の12社の状況はまちまちですが、コックスやオンワードホールディングス、ナルミヤ・インターナショナル、ファーストリテイリング、良品計画などは高い水準となっています。

ただ、良品計画は10月から11月にかけて販売が計画よりも上振れしたため、一部の季節商品は欠品を起こしてしまいました。同社は、現在の生産背景・体制の下では期中の追加発注は単純に原価を跳ね上げてしまうことを自覚しており、無理な追加生産よりも欠品を選択したそうです。

シーズン別の在庫のバランスをとることは大変難しいのですが、GMROIの改善に向けた不断の努力の過程で発注体制を整えてほしいと思います。

値上げが消費者に徐々に受け入れられ、インバウンドによる消費も旺盛となるなかで、2023年秋冬シーズン前半は各社とも売上高を大きく伸ばしました。そうした中、在庫を効率よく粗利益に変える力の向上を伴わない売上増加が大きなリスクを孕むことが忘れられてはいけません。 各社が今後どのような在庫政策をとっていくのか、ますます目が離せません。

まとめ

以下、本記事のまとめです。

- 残暑・暖冬でも雑貨やベーシックなどで増収の企業が多数

- 値引き抑制や値上げが受け入れられ粗利率上昇

- 値引き抑制の傾向がより鮮明に

- GMROIがコロナ禍1年目を上回った会社は16社中12社

過去の決算分析ブログ

▼2023年3〜8月期(2023年度第2四半期)

値上げが浸透し増収増益の企業続出| 大手アパレル2023年3〜8月決算まとめ

▼2023年3〜5月期(2023年度第1四半期)

インフレで仕入れ原価&在庫額が急上昇/大手アパレル2023年3〜5月決算まとめ

▼2023年2月期(2022年度)

値上げ対応の成否が命運分つ|主要小売16社の2023年2月期決算をひも解く

メルマガ登録受付中!