値上げが浸透し増収増益の企業続出|大手アパレル2023年3〜8月決算まとめ

大手小売企業の2023年3〜8月期(2023年度第2四半期)決算が出そろいました。本記事では超大手から中堅まで様々な規模の上場アパレル企業16社を対象に、在庫関連の指標から決算を読み解いてみたいと思います。

※ファーストリテイリング、良品計画、ライトオンは例外的に8月期決算、ハニーズホールディングスは5月期決算ですが、いずれも人為的に3〜8月の6ヵ月を抽出しています。

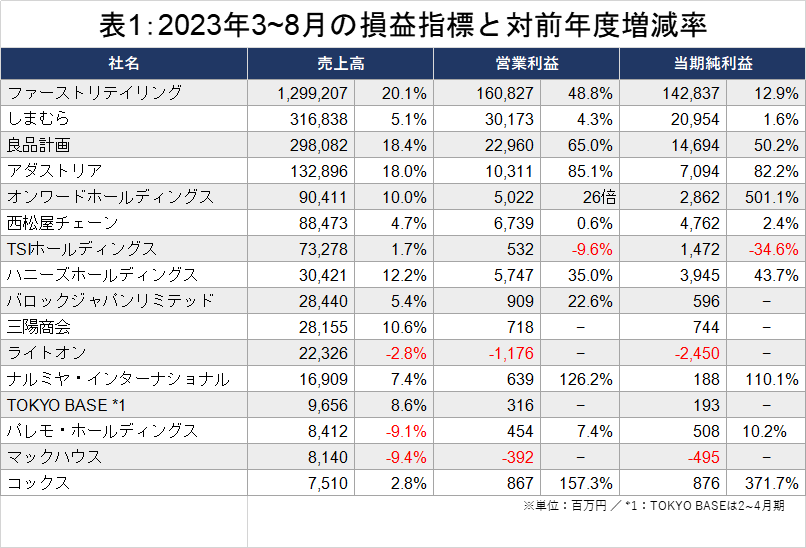

16社中13社が増収、11社が営業増益に

まずは売上高、営業利益、当期純利益といった損益指標を見てみます(表1)。売上高はライトオン、パレモ・ホールディングス、マックハウス以外の13社が前期を上回りました。特にファーストリテイリングは20.1%、良品計画とアダストリアは18%超の大幅な増収でした。

営業損益をみると、11社が前年同期から増益となり、2社が前年の赤字から黒字転換しています。一方、ライトオンとマックハウスの2社は前年同期から赤字幅が拡大してしまいました。

このうちファーストリテイリングは営業利益が前年同期比で48.8%も増えました。海外の販売が大きく伸びたことが要因です。売上高は3年前の2020年3~8月(8003億円)と比べると62.3%も増えています。

しまむらも増収増益で上期として売上高と営業利益が過去最高を更新しました。高価格帯のPBが支持を集め、客単価が上がってコスト増を吸収できたことが背景にあります。

良品計画も同様です。2割近い増収となり、営業利益は65%増と著しい回復を見せました。同社は2023年春夏物から値上げに踏み切り、その直後は既存店売上高が低迷していたのですが、3月以降は客足が戻り、客単価が上昇しています。

オンワードホールディングスは営業利益が26倍と大幅に増加し、2024年2月期通期の営業利益予想を上方修正しました。11年ぶりの100億円超えとなる110億円を見込みます。

同じ百貨店系の三陽商会は営業損益が黒字転換しました。2023年2月期は7年ぶりに黒字化を果たしていましたが、上期(3~8月)は赤字でした。今3~8月期は上期としても黒字化した形です。コロナ禍の5類移行で各種イベントが復活したことによるオケージョン需要を捉え、平均売価は前年より12%上昇しています。

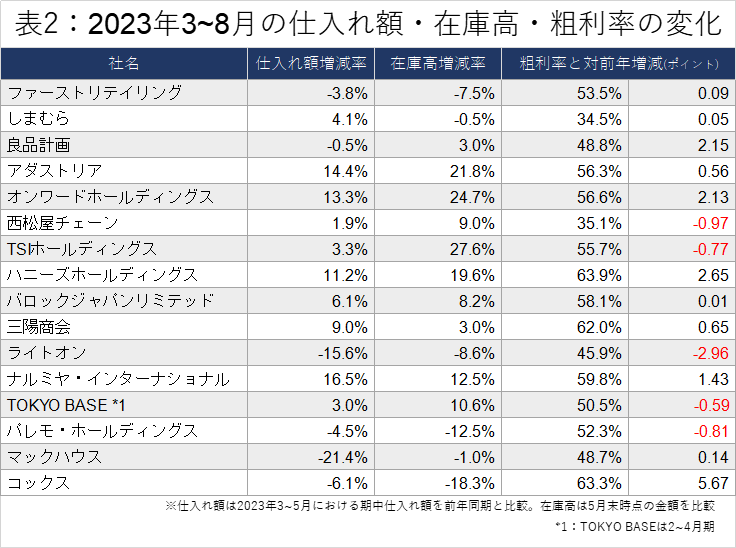

アダストリアやオンワードHDは強気の秋冬もの在庫積み増し

次の表2は、各社の2023年3〜8月における仕入れ額(発注額)と在庫高および粗利率の前年比、2023年8月末における在庫高の対前年増減率を一覧にしています。

8月末の在庫高は前年と同水準の会社と2割前後増やしている会社とに大別されました。まずファーストリテイリングは7.5%減少させています。国内ユニクロ事業で春夏物を中心に在庫が減り、中国・香港・台湾も販売が好調で在庫が減少しました。逆にその他の海外は在庫を増やしているとのことで、9月以降の戦略が垣間見えます。

逆にアダストリアやオンワードホールディングス、TSIホールディングスは20%を超える増加率で、ハニーズホールディングスも19.6%増となっています。

アダストリアの今3~8月は実店舗売上の伸長が目立ち、売上高が18%増、営業利益は85%増と収益性が大きく向上しています。在庫の増加は「調達原価の上昇と秋冬物の先行発注であり問題はない」としていて、9月以降の秋冬シーズンは強気の販売計画を立てているようです。

オンワードホールディングスも同様で、OMOサービス(クリック&トライ)の利用が拡大していることなどから、売上拡大に向けて在庫を前年同期比24.7%積み増しました。また、ナルミヤ・インターナショナルの在庫増は秋冬物の前倒し入荷が要因です。

一方、粗利率を見ると、営業利益がほぼ横ばいだった西松屋チェーンと営業減益だったTSIホールディングス、赤字幅が拡大したライトオンなど5社を除いて前年より上昇しています。総じて在庫高が前年比微増であり、在庫高を大幅に増やした会社も9月以降の商材の在庫を増やしていることから、今3~8月は過度な値引きが前年よりも鳴りをひそめたとみることができるでしょう。

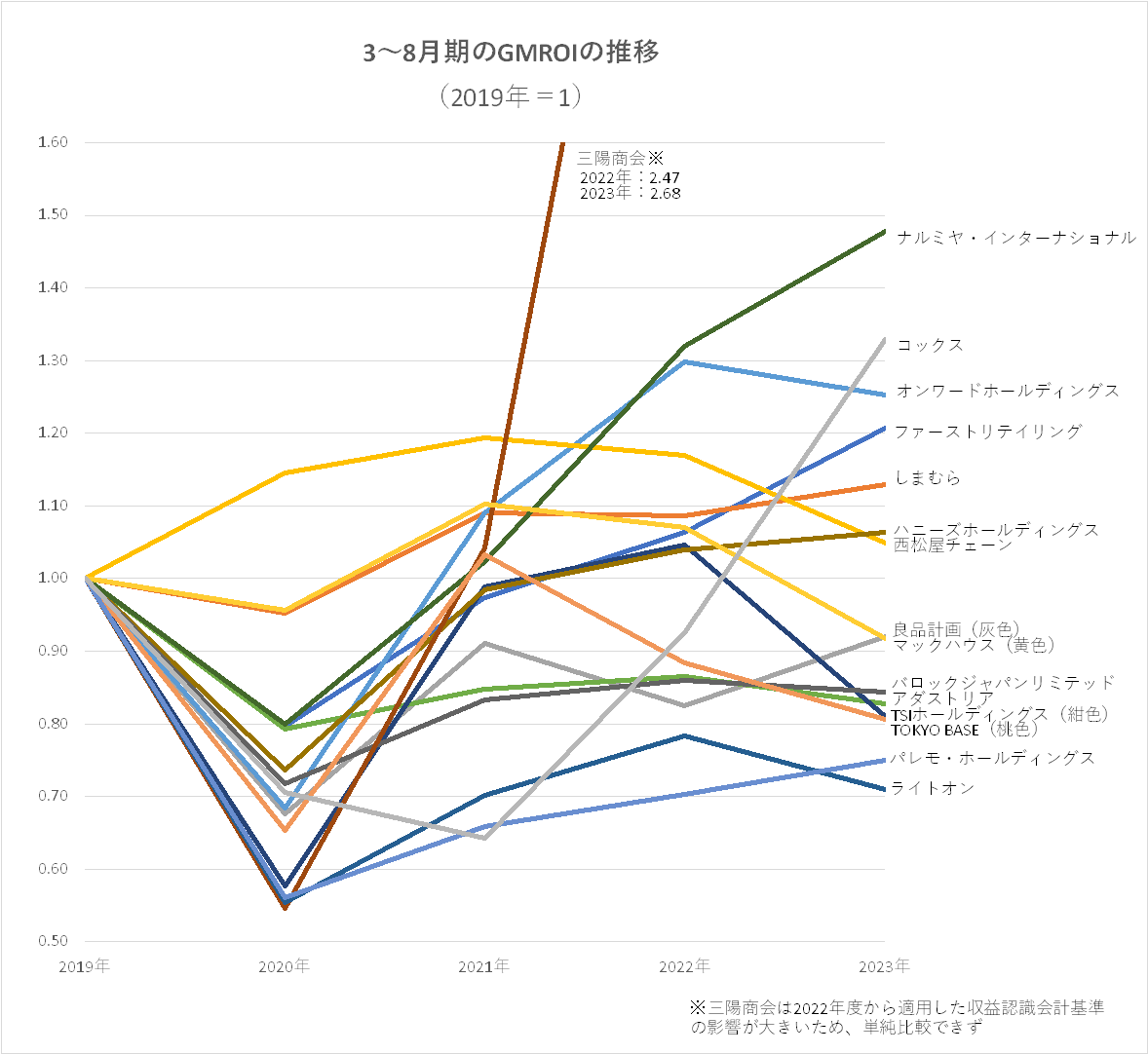

在庫を効率よく粗利益に換える力は明暗くっきり

次のグラフは、各社の3〜8月期のGMROI(商品投下資本粗利益率)について、2019~2023年の推移を示したものです。2019年3〜8月を1とした指数でコロナ禍前後を比較しています。

※GMROI:どれだけ少ない在庫で多くの粗利益を得たかを表す指標

GMROIについて詳しくはこちら >>(https://full-kaiten.com/news/blog/6286)

2023年3~8月のGMROIは16社中8社が前年同期より悪化しました。13社が増収で11社が営業増益、3社が赤字幅を縮小させたのとは対照的です。

コロナ禍前の2019年との比較で見ると、2023年のGMROIが2019年の水準を上回っている(指数が1を超えている)会社は次の8社にとどまります。

- ファーストリテイリング

- しまむら

- オンワードホールディングス

- 西松屋チェーン

- ハニーズホールディングス

- 三陽商会

- ナルミヤ・インターナショナル

- コックス

売上高や営業利益はコロナ禍前の水準を回復していても、少ない在庫でより多くの粗利益を稼ぐ力(在庫効率)はコロナ禍前に劣ったままの会社が半数を占めているのです。

名指しは避けますが、業績が良い一方で2021年以降ずっとGMROIの前記指数が1未満の会社も存在します。市場のボラティリティが大きくなっているうえ、人口減少が顕在化しているなか、在庫政策に改善の余地があると言わざるをえないと筆者は考えます。

繰り返しになりますが、在庫を効率よく粗利益に換える力の向上を伴わない売上増加が大きなリスクを孕むことは、今般のコロナ禍で明白になりました。〈アフターコロナ1年目〉の下期(9月〜翌2月)に各社がどのような数字を残すのか、注目が集まります。

まとめ

以下、本記事のまとめです。

- 値上げ効果で増収増益の会社が大半を占めた

- 特に値上げが受け入れられたブランドは大幅な増益に

- 在庫高は前年と同水準の会社と2割前後増やしている会社とに大別

- GMROIがコロナ禍前を上回った会社は16社中8社のみ

- 在庫を効率よく粗利益に換えてキャッシュを生み出す力が必須に

メルマガ登録受付中!