ECはすでに鈍化…命運を分けたのは実店舗の伸び|主要アパレル16社の決算をひも解く

上場するアパレル企業は大半が2月期決算であり、このたび2023年2月期第3四半期(2022年3~11月期)決算が出そろいました。本記事では、主要16社の2022年3~11月期決算を、様々な在庫関連の指標から読み解いてみたいと思います。

※ファーストリテイリング、良品計画、ライトオンは例外的に8月期決算(ハニーズホールディングスは5月期)ですが、いずれも人為的に3~11月の9ヵ月に組み替えています。

ECの伸び鈍化で実店舗の販売が明暗分ける

まずは売上高、営業利益、当期純利益といった損益指標を見てみます(表1)。売上高は、バロックジャパンリミテッドとTOKYO BASEの2社を除いた14社が前年同期を上回りました。減収となった2社も0.3%減、0.0%減であり、ほぼ横ばいでした。

中でもファーストリテイリング、アダストリア、ハニーズホールディングス、三陽商会は増収幅が15%を超えているほか、計8社が2桁増収となっています。共通するのは実店舗での販売が好調なことです。新型コロナウイルス禍の行動制限が無くなって来店者数が伸びている効果と言えます。

その半面、ECは伸び悩んでいます。物価高の影響で販売価格が上昇し、送料も上がっているためと考えられます。

2023年1月22日付の日経新聞に興味深い記事が掲載されていましたので一部引用します。

調査会社のナウキャスト(東京・千代田)とJCBがクレジットカードの決済データなどから算出する消費指数をみると、2022年のECの伸び率は21年比で2%増にとどまり、20年(18%増)や21年(3%増)を下回った。月次では前年同月の水準を下回った月も3ヵ月あった。

(中略)

データ分析のNint(東京・新宿)が集計したアマゾンジャパンやヤフーのECサイトの商品1点あたりの推定平均価格は22年末時点で20年末より2割上がって約3700円になった。

EC販売額の高成長は、明らかに踊り場に来ていると言えます。今回、大幅増収だった上記4社をはじめとして、2桁増収となった会社は実店舗の売上を伸ばしているのです。

次に営業損益です。こちらは明暗が別れました。

まず、ファーストリテイリングやしまむらなど5社が増益となり、オンワードホールディングスや三陽商会など4社が前年の赤字から黒字転換しました。いまだ赤字の2社(ライトオン、マックハウス)も赤字幅を縮小させました。

対照的に良品計画や西松屋チェーン、TSIホールディングス、バロックジャパンリミテッドは減益となりました。ゼロコロナ政策に揺れた中国事業が不振だったTOKYO BASEは前年の黒字から赤字に転落しています。

ただ、TSIホールディングスは一過性の費用の発生が影響しており、通常期であれば11.2%程度の減益にとどまるとのことです。

良品計画は2021年秋から約200品目を値下げしましたが、既存店の客数は微増にとどまり、客単価も低下しました。今3~11月期は前期比増収でしたが、原材料高をはじめとしたコストアップ要因を吸収しきれず、37.3%の大幅減益に沈みました。

なお、同社は2023年春夏物から値上げに踏み切りました。

関連記事:ついに値上げへ…無印良品の路線変更から考える2023年の価格戦略

値引き・セール抑制が年間を通じて定着へ

表2は、各社の2022年3~11月における仕入れ額(発注額)と2022年11月末における在庫高の対前年増減率、粗利率および粗利率の前年比を一覧にしています。

仕入れ額は、バロックジャパンリミテッドとパレモ・ホールディングスを除く14社が前年よりも増やしています。中でもファーストリテイリング、良品計画、アダストリア、三陽商会は20%を超える増加です。他に7社が2桁増となっています。

世界的な原材料高によって仕入れ単価が上がっている影響もありますが、こうした大幅な仕入れ額の増加は仕入れ数量の増加もあると考えてしかるべきです。行動制限が無い2023年春物商戦を見越し、売上の大幅な積み増しを期して仕入れを大きく増やしたとみられます。

また、2022年11月末時点の在庫高を見ると、12社が前年より増えていて、うち9社は2桁増となっています。粗利率は総じて改善していることから、各社とも値引きやセールを抑制して無理な在庫消化に走らなかったことが窺えます。

こうした値引き抑制の姿勢は、コロナ禍が3年目に入った2022年3~5月期から鮮明になっており、一年を通して定着しつつあると言えるでしょう。

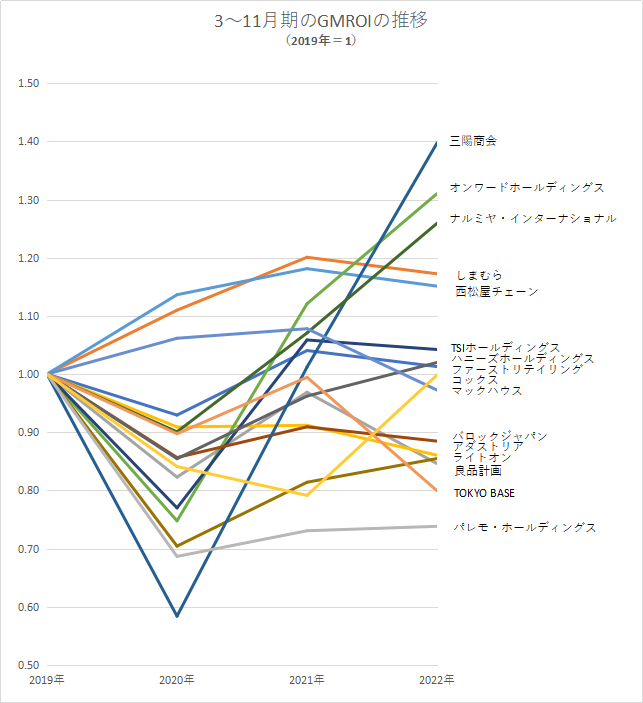

GMROIがコロナ禍前を超えたのは半数の8社

次のグラフは、各社のGMROI(商品投下資本粗利益率)の2019~2022年の推移を示したものです。2019年を1とした指数でコロナ禍前後を比較しています。

※GMROI:どれだけの在庫でどれだけの粗利を作ったかを表す指標

GMROIについて詳しくはこちら>

本稿がGMROIを重要な指標とみている理由は次の通りです。

日本の大多数のアパレル企業は国内事業が売上高の大半を占めていて、その国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥ります。

そうした市場では、売る力を超える量の在庫を持つことは大きな経営リスクとなるため、限られた量の在庫で売上・粗利益・キャッシュフローを最大化させる経営が求められています。

まず、2022年のGMROIが前年よりも悪化したのは9社でした(ファーストリテイリング、しまむら、良品計画、アダストリア、西松屋チェーン、TSIホールディングス、バロックジャパンリミテッド、マックハウス、TOKYO BASE)。増益でも、粗利益の増加と比べて在庫の増加の方が大きかったことが原因とみられます。

また、2022年のGMROIがコロナ禍前の2019年を上回った会社は半数の8社にとどまりました。仕入れを大きく増やし在庫も積み増している状況下ですから、在庫を効率よく利益とキャッシュに変える販売力を付けなければ、過剰在庫と値引き頼み、在庫評価減という元の木阿弥に陥りかねません。

なお、2022年のGMROIの回復度合いが最も大きかったのが三陽商会です。同社は2023年2月期通期の営業黒字を予想しており、実現すれば実に7期ぶりの黒字化です。

三陽商会については2022年12月15日に公開した別のブログで詳しく取り上げていますのでご覧ください。

まとめ

- コスト高、物価高でEC売上高の伸長は踊り場

- 原材料高が続くなか、実店舗の売上高を立てられなければ減益に

- 2022年3~5月期および3~8月期に続き仕入れ額の大幅増加が継続

- 値引き・セールを抑制していることが在庫高と粗利率から推察される

- GMROIがコロナ禍前を上回った会社は半数にとどまる

- 在庫を効率よく粗利益に変えてキャッシュを生み出す力が必須に

過去の決算分析レポートも揃っています

2022年3~8月期以前の同様の決算分析まとめは「調査レポート」として作成しており、下記URLのページで一覧をご覧いただけます。

https://full-kaiten.com/news/category/report

在庫を利益に変えるクラウド『FULL KAITEN』

FULL KAITENでは在庫データを活用して、EC・店舗・倉庫、全ての在庫をAIを用いて予測・分析し、商品力はあるのに眠っている在庫を明らかにします。商品力を可視化することにより、利益を生み出す在庫とその施策を立てることが可能になります。