注目のHUMAN MADE、IPOでどうなる|堅実成長のyutoriと徹底比較

「ベイプ」ことA BATHING APE®(アベイシングエイプ)を立ち上げたクリエイターNIGO®(ニゴー)氏が創業したストリートファッション企業、HUMAN MADE(ヒューマンメイド)が東証グロース市場に新規株式上場しました。時価総額はオンワードホールディングスやワールドといったアパレル大手に迫り、投資家の期待の高さが垣間見えます。

アパレルのベンチャーといえば、2023年12月にアパレル企業として創業から最短でIPOを果たしたyutori(ユトリ)も積極果敢なM&Aで業績を伸ばしています。両社は「ストリート」や「SNS発信」という共通項を持ちながらも、ビジネスモデルやターゲット、成長戦略は対照的です。

本記事では、「在庫」という切り口も交えて徹底比較してみたいと思います。

・参考記事:アパレル最速上場yutoriを徹底解剖|最強D2Cの死角は?!

売上高100億円超えでも利益率28%

2025年11月27日、ヒューマンメイドが東証グロースに株式上場しました。この日の終値は3545円と公開価格(3130円)を13%上回って取引を終えました。2026年1月23日現在、株価は4085円で、時価総額は935億円です。2010年の創業から15年でワールドやオンワードホールディングスといった老舗アパレルに次ぐ水準に達しています。

もっと驚くべきはPER(株価収益率)です。ヒューマンメイドのPERは35.56倍で、オンワードホールディングス(10.33倍)やワールド(8.83倍)を大きく超え、ファーストリテイリング(41.25倍)に迫ります。

PERは単に業績(売上高や利益)が良いだけではPERは上がりません。将来も現在と同等以上の利益を上げ続けるという見込みに近い期待があるからこそ、株価が上がってPERが高くなるのです。では、ヒューマンメイドに対する投資家たちの高い期待の源泉はどこにあるのでしょうか。

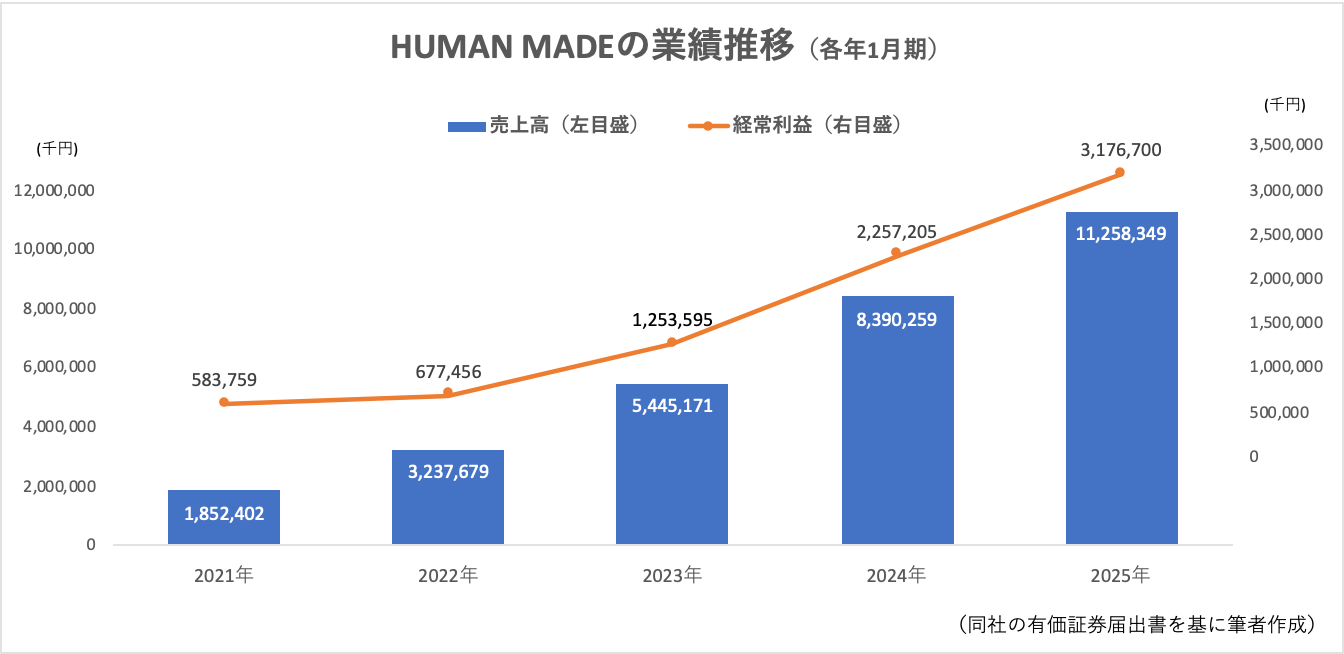

上グラフは有価証券届出書で開示されている2025年1月期までの5ヵ年の業績です。売上高は25年1月期が112億円で、21年1月期の18.5億円から6倍になっています。経常利益は5.8億円から31億円へ5.4倍に伸びました。

さらに驚くべきは利益率の高さです。売上高経常利益率は次のように推移しています。

- 21年1月期:31.5%

- 22年1月期:20.9%

- 23年1月期:23.0%

- 24年1月期:26.9%

- 25年1月期:28.2%

売上高が18.5億円だった21年1月期が最も高いですが、100億円を超えた25年1月期も28%台を維持しているのは並大抵のことではありません。ヒューマンメイドは利益を伴わない売上は追わない「利益重視」が徹底されている印象です。

yutoriはIPO資金でM&A着々と

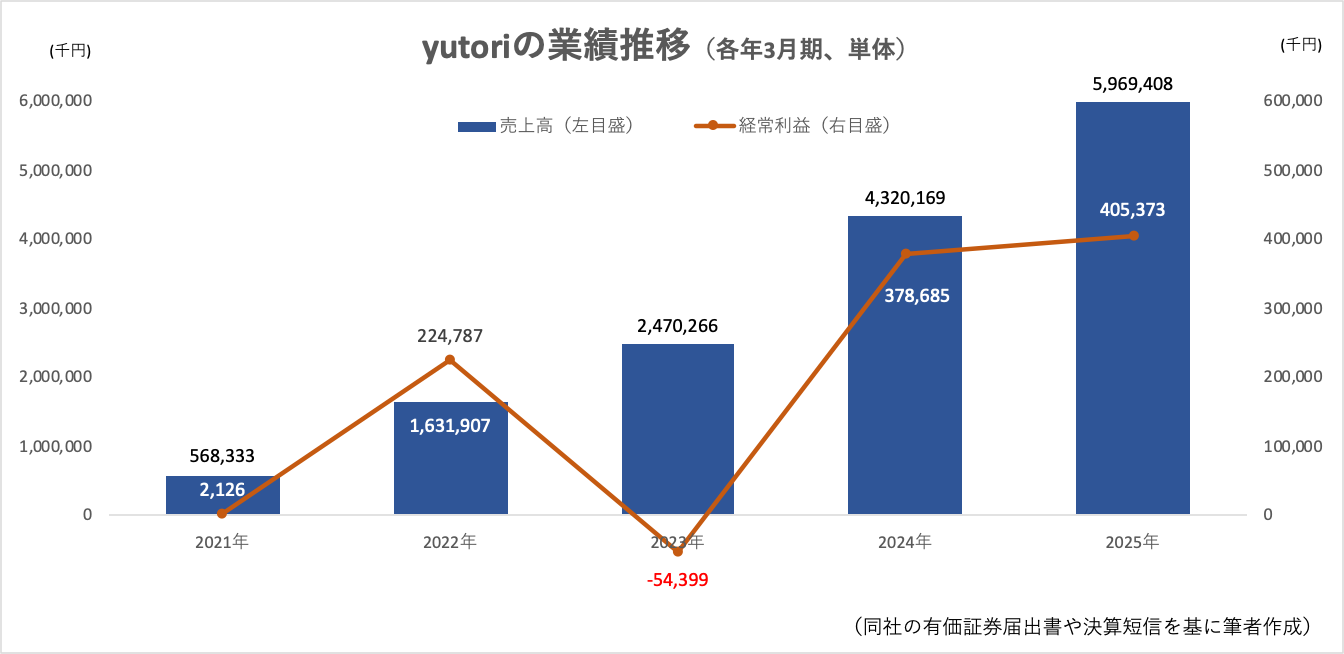

次にyutoriです。自ら企画して生産を発注し、巧みなSNSマーケティングを駆使して消費者に届けるD2Cの代表格です。2018年の設立から23年12月に東証グロース市場に株式上場するまで、わずか5年8カ月しか要しなかったことが当時大きな注目を集めました。そんなyutoriの直近5ヵ年の業績は下グラフのとおりです(単体決算)。

上場後の2024年、同社は小嶋陽菜さんがプロデュースするライフスタイルブランドの運営会社やコスメブランドminum(ミニュム)を買収しました。それらの結果、25年3月期の売上高は23年3月期の2.4倍となり、経常利益率は6.8%とアパレルとしては高い利益率を維持しています。

PERは33.15倍(1月23日時点)とヒューマンメイドと肩を並べる高さであり、投資家の期待に応えていると言えるのではないでしょうか。

特色のある利益構造 & ブランディング

そんな両社には、利益構造(稼ぎ方)とブランド展開に大きな違いがあります。

ヒューマンメイドは消化率99%

ヒューマンメイドの利益率が非常に高いことは既に触れましたが、それは以下のような経営戦略によってもたらされています。

- 同社は基本的にセールや値引きは行わず、プロパー(正価)消化を徹底

- 需要見込みに対して供給数を絞り込むことで商品の99%を消化しており、在庫を持たないことを徹底

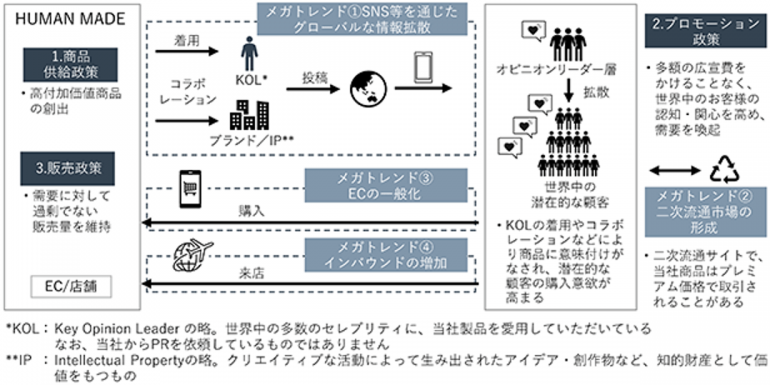

- 直営店と自社ECでの販売が約8割を占めており、卸売による利益率低下を防いでいる。卸売は欧州、中東、東南アジアなどの海外で自社販売を行うことで逆に効率が低下するエリアに限って実施

- 商品価格は、かかったコストに対して必要な利益を上乗せして決定する考え方が基本。「NIGO®の世界観」に裏打ちされたブランド価値が顧客の支持を集める

また、クリエイティブと経営を意図的に分離しているのも同社の大きな特徴です。経営の執行はファーストリテイリング出身のCEO兼COOの松沼礼氏やデロイトトーマツ出身のCFO柳澤純一氏らが担い、NIGO®氏らトップクリエイターは商品企画に集中します。

yutoriはブランドポートフォリオ経営

一方のyutoriは、トレンドを逃さず複数のブランドを次々と立ち上げ、多様なポートフォリオを展開しています。

- 「9090」「HTH」のようなヒットブランドだけでなく、ニッチなファンを持つ小規模ブランドを多数抱えることでリスクを分散。2025年3月時点の38から近い将来70へ増やす計画

- インフルエンサーへのギフティングやリール動画などを起点に集客。広告費をかけずにファンを熱狂させる「ゲリラ戦」

- 自社開発ブランドにとどまらず、他社ブランドやIP(知財)を積極的に買収し、自社のSNSノウハウを注入して再生させるモデルも確立へ

yutoriの客層はデジタルネイティブなZ世代です。古着のメディアが出自の同社らしく、Z世代の若者の共感(背伸びすれば手が届く価格帯)と憧れ(SNSでの等身大のコミュニケーション)のバランスを重視していると筆者は感じます。

在庫効率はヒューマンメイドが凌駕

最後に、小売経営の根幹をなす「在庫効率」の観点からヒューマンメイドとyutoriを比較してみましょう。ここで用いるのがGMROI(商品投下資本粗利益率)という指標です。以下の計算式で求められます。

・GMROI=粗利益額/平均商品在庫高(期首在庫高と期末在庫高の平均)

※GMROI… どれだけ少ない在庫で多くの粗利益を得たかを表す指標。商品投下資本粗利益率。別記事「小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説」で詳しく解説しています。

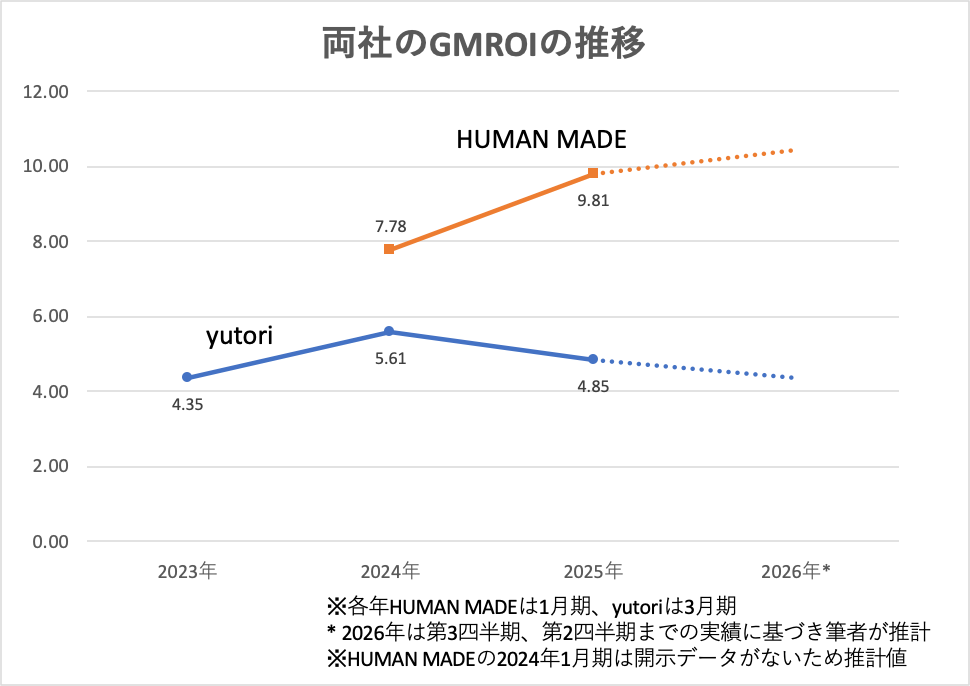

両社のここ数年の推移をまとめたのが下グラフになります。

・ヒューマンメイド:第3四半期(25年2〜10月期)9ヵ月分の数値7.34を1.42倍(0.7=70%の逆数)

(2〜10月のGMROIが12ヵ月間の70%相当と仮定)

・yutori:第2四半期(25年4〜9月期)の数値1.96を2.22倍(0.45=45%の逆数)

(4〜9月のGMROIが12ヵ月間の45%相当と仮定)

なお、それぞれ75%、50%よりも過小評価したのは、春夏物よりも秋冬物の方が単価が高く利幅が大きいため

ヒューマンメイドの高さが際立っていることが分かります。yutoriも十分に高い水準なのですが、ヒューマンメイドはさらにその上のレベルなのです。26年1月期もさらに上昇するとみられます。これは売上の増加ペースよりも、売上増加に伴う在庫の増加ペースの方が遅いことを意味しており、在庫ビジネスとしては理想の形です。

要因としては、前章で述べたとおり販売戦略が奏功しています。商品企画の段階で立てた需要予測に対して適量のみを発注するので、消化率は99%です。来季にキャリーする在庫がほぼないため、普段から在庫高が少なくて済むのです。

一方のyutoriですが、2025年3月期は前期から0.76ポイント、率にして13.5%低下してしまいました。26年3月期も低下するとみられます。

理由は韓国ブランドや化粧品(コスメ)事業のM&Aでしょう。化粧品はビジネス構造上どうしても在庫が多くなってしまいます。また、海外事業は一般的に国内事業よりもサプライチェーンが複雑になるため、調達ロットが大きくなってしまうケースもあります。

セールや値引きに頼らずにいかにして在庫消化を進めるかが、今後の「健全な成長」の実現に向けたカギを握りそうです。

両社とも今後、店舗数を増やし、海外進出も本格化させます。特にヒューマンメイドは全売上高のうち37%が免税売上(インバウンド需要)であり、免税売上を含めた海外需要が64%を占めています。ヒューマンメイドもyutoriも今後の成長の柱は海外になるでしょう。

ヒューマンメイドは世界的に有名なキャラクターIPやスポーツブランドとのコラボレーション企画などに取り組み、ファンの裾野を増やすためエントリー価格帯の商品群の品番と在庫を拡充していく方針を明言しています。

yutoriもコスメ事業と「9090」「HTH」「Younger Song」などを擁するヤングカルチャー事業で海外展開を急ぐことを強調しました。彼らがいかにして従来の規律ある在庫政策を貫くことができるか、注目が集まります。

「粗利第一経営」の実践知を学ぶことができるセミナーのオンデマンド配信を実施中です!

>> https://full-kaiten.com/seminar-ondemand

メルマガ登録受付中!