ホームセンターの在庫効率は低下の一途|ROI重視の収益構造へ転換を

日本のホームセンター業界は新型コロナウイルス禍の後、マーケット規模が横ばいで推移しています。その半面、店舗数は徐々に増えていて、原材料費の高騰と止まらぬ円安による物価高による消費者の買い控えにより、競争は激しさを増すばかりです。加えて、ドラッグストアやディスカウントストアなどの異業種との客の奪い合いに晒されています。本記事では、そうしたホームセンター大手各社の生存戦略について考えてみます。

・参考記事:ホームセンターの在庫効率は4年間で20%低下|「欠品は悪」から脱却急務

市場規模は横ばいで店舗数だけ増加

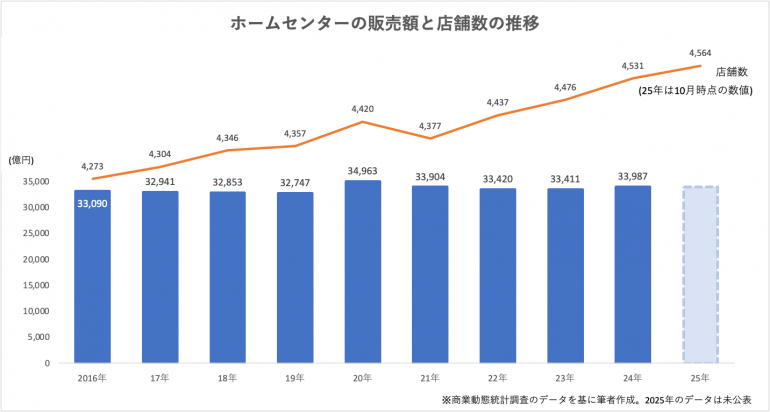

まずホームセンターの市場規模を見てみましょう。経済産業省の商業動態統計調査のデータを暦年でまとめました(下グラフ)。

棒グラフは販売額(市場規模)です。2024年の販売額は3兆3987億円で、前年から1.73%増加しました。2025年は本記事公開時点で経済産業省から10月のデータまで公表されていて、1〜10月で2兆7716億円です。例年のペースが続けば、24年とほぼ同水準になると見込まれます。

ホームセンターの市場規模は、近年では新型コロナウイルス禍初年度の2020年がピークです。DIY用品や園芸、アウトドア用品などの特需があったためです。その後は反動で2023年までは前年割れが続いていました。この間、店舗数は徐々に増えています(折れ線グラフ)。2025年10月末時点の店舗数は全国で4,564カ所となり、21年の4,377カ所から4.3%(187店)増えました。店舗当たりの年間売上高は、以下のように減少しています。

- 2020年:7.91億円

- 2021年:7.75億円

- 2022年:7.53億円

- 2023年:7.46億円

- 2024年:7.50億円

「オーバーストア」と言っても過言ではないでしょう。

成長の裏に潜む「オーバーストア」の影

次にホームセンター大手各社の業績を比較してみましょう。下表は2025年2月期または3月期における売上上位5社の単体業績です。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | |||||

| カインズ | 466,707 | 5.2% | 20,343 | 4.8% | 21,951 | 5.1% | 14,084 | 0.5% |

| コーナン商事 | 411,229 | 4.9% | 23,623 | 2.9% | 21,624 | 1.5% | 13,523 | -6.9% |

| DCM | 388,027 | 7.7% | 29,024 | 11.0% | 28,677 | 11.3% | 16,891 | 19.4% |

| コメリ | 365,011 | 2.3% | 19,402 | 1.0% | 19,682 | -1.2% | 12,192 | -1.4% |

| ナフコ | 181,133 | -5.7% | 1,266 | -76.9% | 1,329 | -76.1% | 183 | -94.1% |

ナフコ以外の4社は増収・営業増益で、カインズとコーナン商事、DCMは経常利益も増益でした。これらは店舗数の増加の効果です。2025年2月期または3月期1年間の店舗の純増数と期末の店舗数は次のとおりです。

- コーナン商事:+32店(502店舗)

- DCM :+3店(843店舗)※グループ全体

- コメリ :+8店(1,228店舗)

特にコーナン商事は、24年2月期にも17カ所を純増させており、出店強化による地域ドミナント戦略を徹底させています。ただ、DCMはグループ全体(DCMホールディングス)でみると既存店売上高が前期比1.5%減と苦戦しました。

コメリは、主に郊外で大型店「パワー」やプロ向け「PRO」など、商圏に合わせた業態転換を進め、1,228店舗という圧倒的なネットワークを維持しています。

一方、ナフコは25年3月期1年間で3店を新設し、4店を閉鎖したため、前期末から1店減って360店舗となりました。加えて客数が7〜9月期を除いて前年を下回ったことで減収減益となってしまいました。

また、これら5社の売上高を合計すると1兆8121億円となり、前章でみたホームセンター市場規模の53.3%を占めています。中堅以下の売上を大手5社が奪って成長していることが窺えます。

粗利益を稼ぐ力は3年間で20%低下

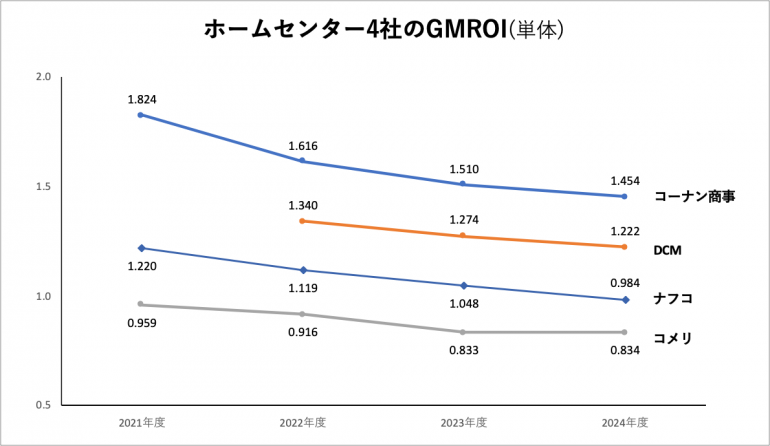

次に、各社の在庫効率について見ていきましょう。在庫指標のデータが得られなかった非上場のカインズを除く4社のGMROIの直近4年間における推移をグラフにまとめました(下図)。2024年度が25年2月期または3月期を指しています。

※GMROIについては、別記事「小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説」で詳しく解説しています。

全社が2021年度から右肩下がりとなっています。コメリは24年度に前年度から若干向上しましたが、4社の中では最も低い水準のままです。

各社とも増収に伴って粗利益は増えているものの、それを超えるペースで在庫高が増えているのです。例えば、コーナン商事の場合、2021年度に1000円の在庫(下代ベース)から1824円の粗利益を生み出していたのに対し、24年度は粗利益が1454円へ20.3%も減少した計算です。ナフコも21年度から24年度までの3カ年でGMROIが19.3%低下しました。在庫効率を別の角度で見てみましょう。在庫回転率です(下表)。

| 2022年度 | 2023年度 | 2024年度 | |

| コーナン商事 | 2.59 | 2.45 | 2.41 |

| DCM | 2.36 | 2.23 | 2.09 |

| コメリ | 2.16 | 2.02 | 2.02 |

| ナフコ | 2.13 | 2.05 | 1.92 |

4社いずれも低下の一途をたどっています。そして、コーナン商事を除く3社は判で押したように2.0前後に張り付いています。季節性がない取扱商品が多いとはいえ、在庫商品が平均で年に2回しか入れ替わらないというビジネスモデルです。その間、仕入れに要した資金は在庫(棚卸資産)として寝かされたままなのです。

特にPB(プライベートブランド)は利幅を確保できる半面、生産ロットが大きいため在庫リスクを抱えやすいという側面があります。中でもコメリのPB比率は48.3%に達しており、在庫の回転をいかにコントロールするかが生命線となっています。

加えて、店舗面積が大きいホームセンターには水道光熱費の上昇が重くのしかかり、人件費の高騰がコスト上昇に拍車をかけます。

まとめ:「スリムな経営」へ舵を切れるか

市場規模が横ばいから脱することができないこれからのホームセンター経営は、単なる店舗数の拡大ではなく、投資効率(ROI)への視点が必要不可欠でしょう。前章までで見てきたGMROIや在庫回転率という指標の悪化を、単に「在庫効率の低下」として捉えるのではなく、各社の機動力(レジリエンス)を強化するための課題として受け止め直すのです。

これまでのホームセンターの現場の常識は「欠品は悪」でした。これが過剰在庫を正当化する謳い文句として機能してきた面は否めません。

もはや「豊富な品揃え」は、それだけで価値を生む時代ではありません。物価高による実質賃金の低迷で「買い控え」が生じているうえ、日用品をめぐってはドラッグストアやディスカウントストアと客の奪い合いが激しくなっているからです。

むしろ、滞留する在庫は様々なコストが上がる中で企業の体力を削り続ける重荷に変貌しつつあります。今ホームセンターに必要なのは、膨大なSKUを抱え込む「体力」ではなく、データに基づき、売れるものだけを動かす『スリムな経営』へ自己変革する勇気ではないでしょうか。

そのための方法論は次のように分けることができます。

- 需要予測の高度化:天候不順(記録的猛暑や長引く残暑など)による季節商品の販売機会ロスを防ぐ必要があります

- SKU単位の在庫分析:膨大な商品群の中から、死に筋在庫を早期に発見し、店間移動や適切な値引き販売を行う体制が求められます

- オンラインとの融合:DCMやコメリが進めるEC事業(BOPIS = オンラインで購入し店頭で受け取り)は、在庫を店舗と共有することで効率を高める有効な手段となります

取り扱いカテゴリーが多岐にわたるホームセンターだからこそ、膨大なSKUをAIを活用して効率的に管理し、在庫効率を最大化させる戦略が、生き残りのための唯一の道といえるでしょう。

「粗利第一経営」の実践知を学ぶことができるセミナーのオンデマンド配信を実施中です!

>> https://full-kaiten.com/seminar-ondemand

メルマガ登録受付中!