ホームセンターの在庫効率は4年間で20%低下|「欠品は悪」から脱却急務

マーケット規模は横ばいにもかかわらず、店舗数は増え続けている日本のホームセンター業界。原材料費の高騰や円安による物価高が続く中、大手各社は新店舗の出店と取り扱い商材の多様化で増収を図っています。そうしたなか、在庫効率が死角になっている構図が浮かび上がります。本記事で考察していきましょう。

市場規模は回復も新規出店頼み

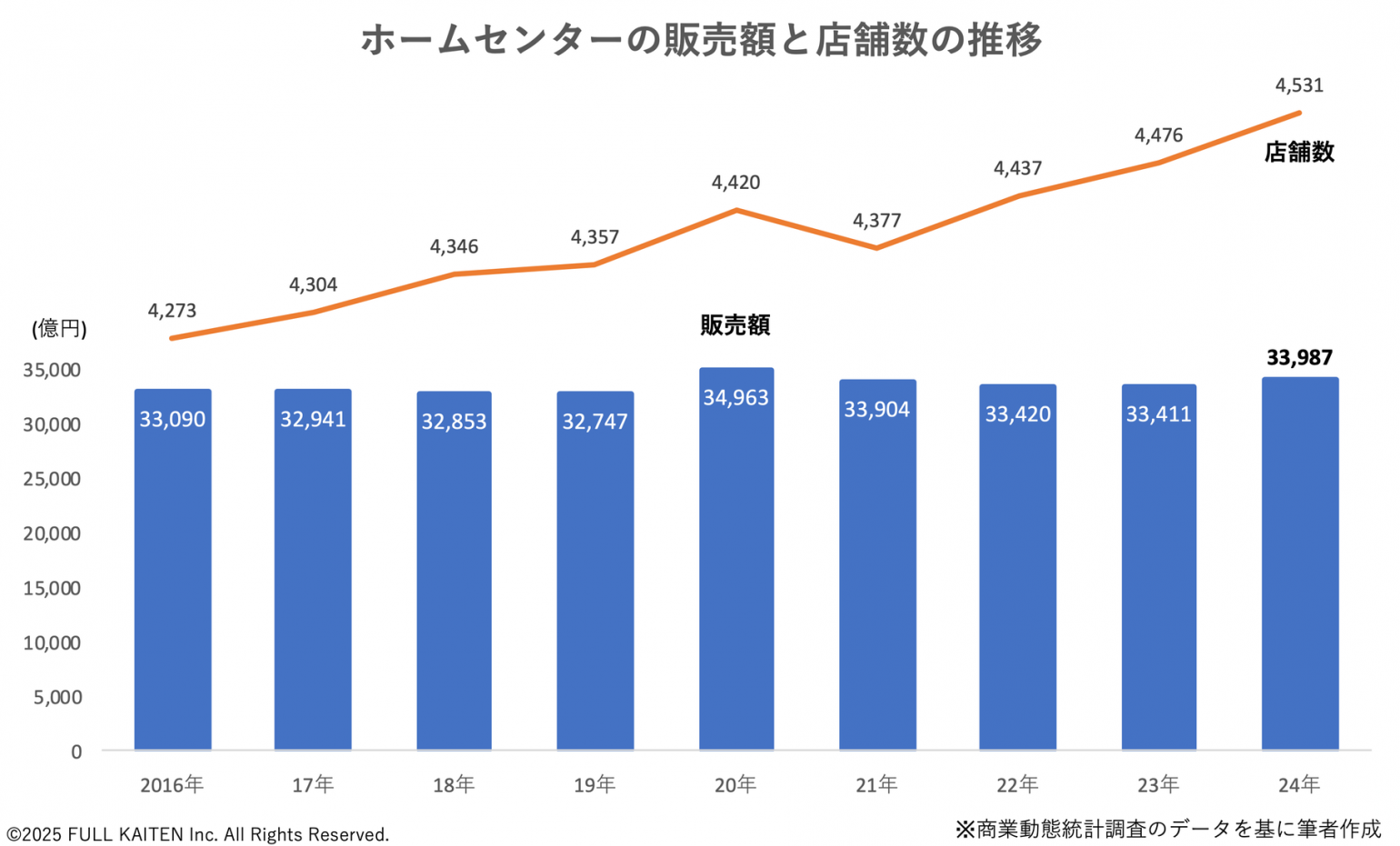

まずホームセンターの市場規模を見てみましょう。経済産業省の商業動態統計調査のデータをグラフ化してみました(下グラフ)。

棒グラフは販売額(市場規模)です。集計の対象は10店舗以上を有する企業または年間売上高が200億円以上の企業となります。

2024年の販売額は3兆3987億円で、前年から1.73%増加しました。新型コロナウイルス禍初年度の2020年はDIY用品や園芸、アウトドア用品などの特需で前年比6.8%増の3兆4963億円に急増しましたが、2021年から2023年までは反動で3年連続前年割れが続いていました。

2024年はその2020年に次ぐ水準へ回復したわけですが、手放しでは喜べません。その理由は店舗数です。折れ線グラフを見れば一目瞭然ですが、2024年の店舗数は全国で4,531カ所となり、8年前の4,273カ所から6%(258カ所)増えているのです。この間の販売額の増加率は2.7%にとどまります(3兆3090億円 → 3兆3987億円)。

つまり、既存店では売上の成長が望めないことから新規出店を行うことで売上高を伸ばし、シェアを維持していると推察されます。見る人によっては「オーバーストア」と映るかもしれません。

2024年3〜11月期・4〜12月期は大幅増収

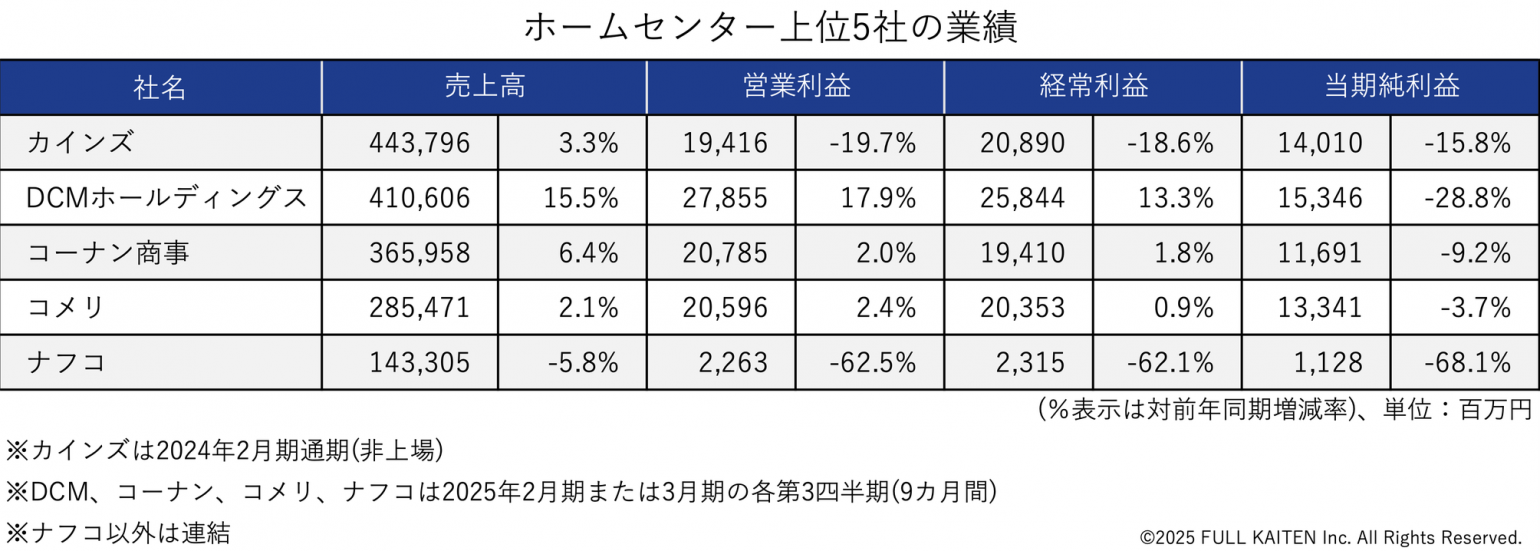

業界全体の状況を踏まえて大手各社の直近の業績を見てみます。下表は売上上位5社の業績です。非上場のカインズは2024年2月期、それ以外の4社は2024年度(2025年2月期または3月期)第3四半期、つまり2024年3〜11月または4〜12月の9カ月間の業績です。

5社の売上高を合計すると1兆6491億円となり、前章でみたホームセンター販売額のおよそ2分の1を占めていることが分かります。

会社ごとに見ると、2024年度はナフコを除いて増収、営業増益となっています。特にDCMホールディングスは売上高が15.5%増加しています。ケーヨーデイツーを運営するケーヨーを完全子会社化し、その後合併した効果が出ました。採算性の高いPB商品の売上構成比率が上がったことや物流の最適化を進めた結果、営業利益も17.9%増と伸長しています。

コーナン商事もグループ全体で30店の新規出店をした効果から6.4%の増収となりました。一方、ナフコは5.8%の減収となったうえ、販管費が増加したことから62.5%の大幅な営業減益となってしまいました。水道光熱費の上昇が響いたようです。

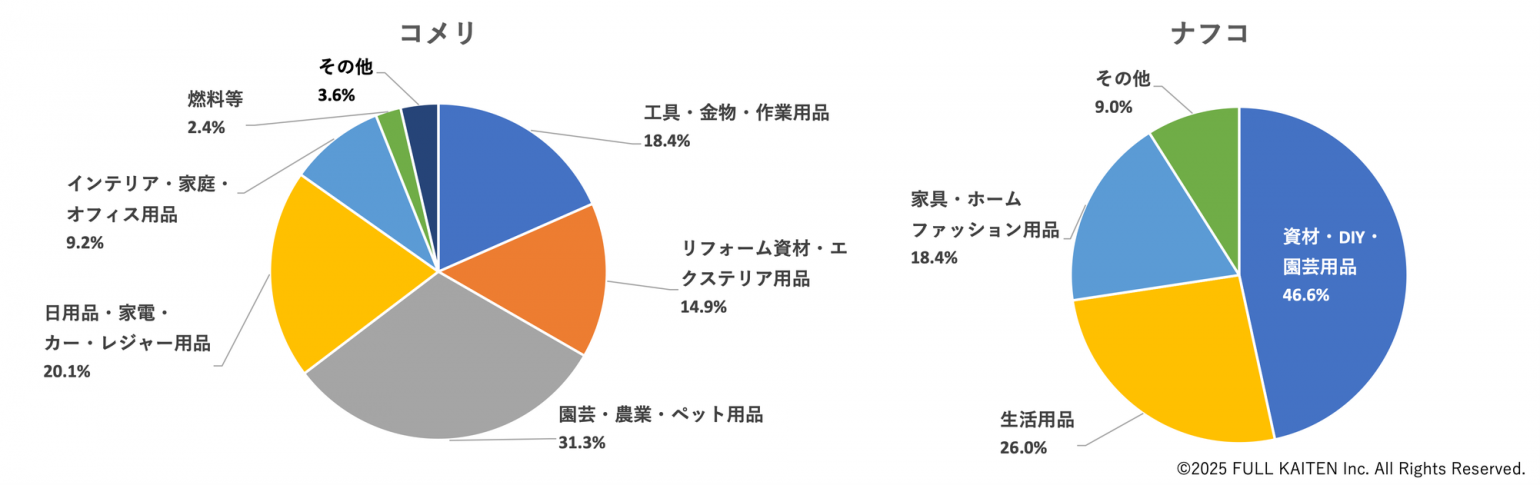

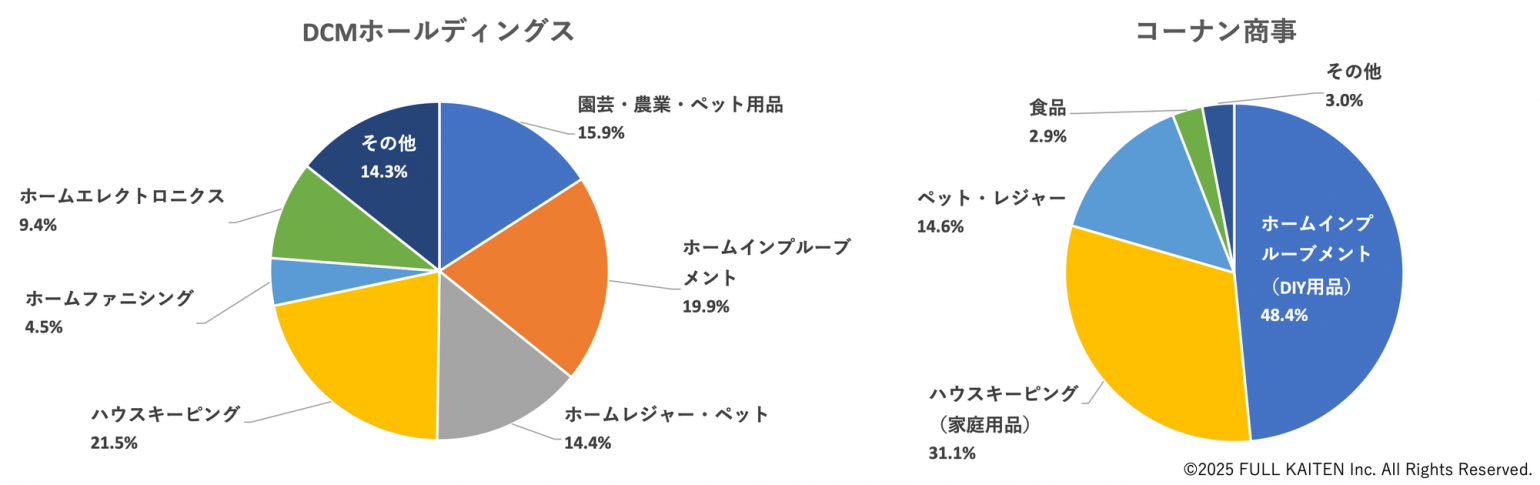

続いて各社の品目別の販売額を比較したのが下グラフ2つになります。会社ごとに品目の分類は異なりますが、総じてDIY用品と日用品、家具が売上高全体の4分の3前後を占めます。コメリは資材関係の売上構成比が高いのが特徴です。

DCMホールディングス:園芸・農業・ペット用品とホームエレクトロニクス、ハウスキーピングの対前年同期増減率が20%を超えました。ブルーシートなどの防災用品が伸び、南海トラフ地震臨時情報の発表や台風の影響でカセットボンベ、乾電池、モバイルバッテリーや非常食などがよく売れました。

コーナン商事:猛暑を受けた季節品が好調だったほか、防災用品が伸長しました。食品(食料品、酒類)は売上構成費は相対的に低いものの、対前年同期比で31.6%増加しました。

コメリ:闇バイト等による強盗事件の多発を受けてセンサーライトや窓の補助錠といった防犯用品の需要が高まったほか、防災用品が伸びました。一方、9月以降の残暑で家庭菜園に絡む商品の出足が鈍く、花苗・培養土等が伸び悩みました。

ナフコ:記録的な猛暑と残暑の影響で飲料の販売が大きく増加した半面、秋以降の暖房用品は低調でした。異業種小売との競争が激化している家庭用品が苦戦を強いられました。家具・ホームファッションはベッドや食卓セットなどが振るわなかったことから、販売額は前年同期比6.5%減となりました。

各社とも猛暑・残暑、暖冬や防犯意識の高まり、地震などのイベントリスクに翻弄された9カ月だったと言えそうです。

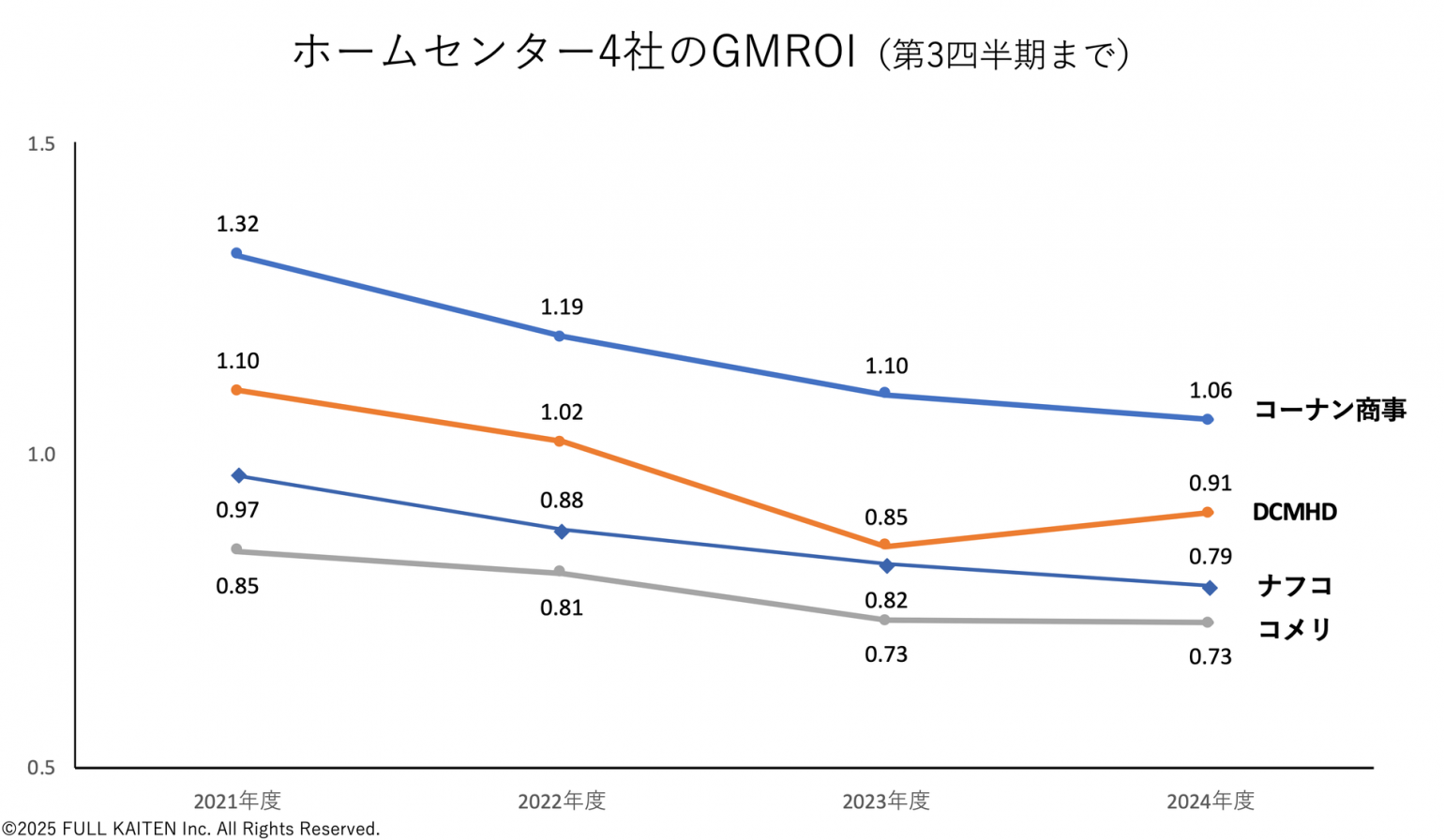

GMROIは全社が低下の一途

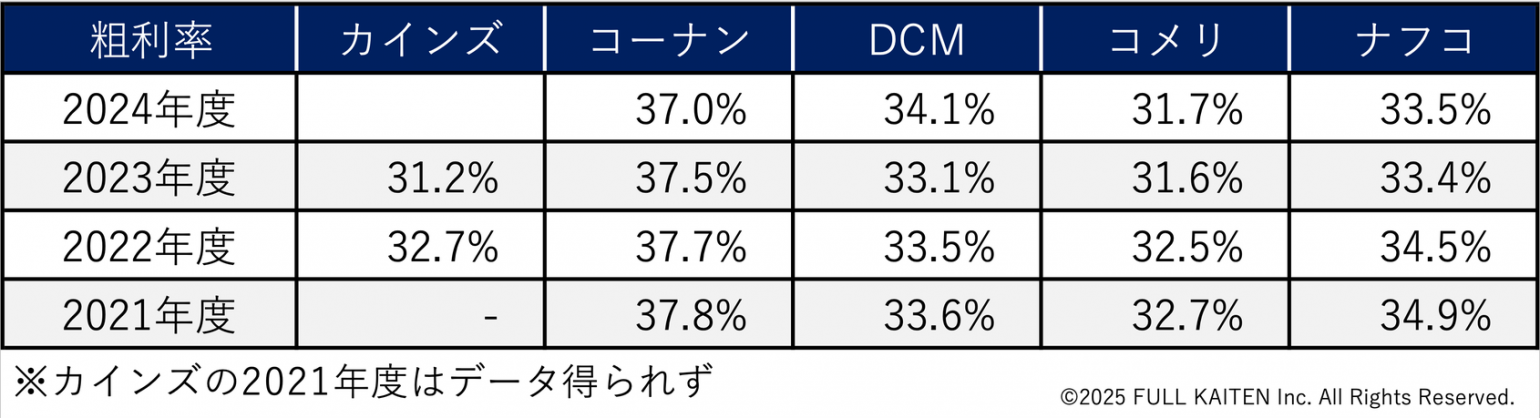

次に各社の粗利率を比較してみました(下表)。

まず、輸入物価の急上昇と円安は2022年に始まりました。粗利率はコーナンが他4社と比べて頭ひとつ抜けていますが、2021年度から4年間で0.8ポイント低下しています。第2四半期(3〜8月期)までの為替の影響や一部商品の価格設定の影響が出た形です。

一方、コメリやナフコも同様の傾向ですが、2024年度は前年度から少し持ち直しています。逆にDCMホールディングスは2024年度に1ポイントも改善しています。既に触れましたが、利幅の取れるプライベートブランドの効果が如実に表れています。

そして、各社の在庫政策です。在庫指標のデータが得られなかった非上場のカインズを除く4社のGMROIの直近3年間における推移をグラフにまとめました(下図)。

※GMROIについては、別記事「小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説」で詳しく解説しています。

全社が2021年度から悪化しています。売上高は増えているものの、DCMホールディングス以外は粗利率が低下していることが色濃く反映されています。ただ、粗利率が2024年度にV字回復しているDCMホールディングスもGMROIはコーナン商事やナフコと同等の幅で低下しているのです。4年間で概ね20%の低下です。

やはり、新規出店によって売上拡大を上回るペースで在庫高が増えてしまっていることが浮き彫りになったのではないでしょうか。なおかつ、第3四半期(9カ月間)の在庫回転率は次のようになっていて、1年間では2回転程度となる水準です。

- DCM :1.75

- コーナン:1.80

- コメリ :1.58

- ナフコ :1.57

季節性がない取扱商品が多いとはいえ、在庫商品が平均で年に2回しか入れ替わらないというビジネスモデルです。議論の余地があるのではないでしょうか。

まとめ:DCMの取り組みにヒントあり

DCMホールディングスの決算資料から、課題意識の一端が見て取れます。

・参考:DCMホールディングス2025年2月期第2四半期決算説明会資料

まず、メリハリのある在庫政策です。猛暑対策関連の商品は、欠品を絶対に避けるべく在庫確保を最優先し、早期に追加発注をかける方針を徹底します。特設売り場企画なども機動的に行うようです。

同時に多くの商品でBOPIS*対応を進め、小型店(DCMニコット)の店頭にない商品の注文の獲得により客単価アップを図ります。2024年度上半期では、店舗受け取り時に店頭で追加購入した顧客の割合が25.7%から31.1%へ5.4ポイント上がったそうです。BOPISにより店舗在庫の機動的な活用を進めます。

そして商品ディストリビューションの最適化です。同社は2024年度上半期、店舗への納品回数合計を前年同期比5.5%減らしました。小頻度発注に体制を見直したり、取引先の物流を活用したりもしたようです。下半期は共同配送の実証実験を通してさらに納品回数を減らす考えです。

このように、DCMは確たる意思を持って「在庫を持つ」方針を明確にしています。他の大手各社を含むホームセンター業界全体が在庫効率の向上に向けてそれぞれ在庫政策を根底から問い直す必要があるのではないでしょうか。

現状の課題を整理すると次のようになります。

- 冒頭で見た通り、市場規模は2024年までおよそ10年わにわたりほぼ横ばい

- 一方で店舗数は増えており、1店舗当たりの売上は減っている

- 原価を下げるために大量発注するケースが多くなり、店舗数の拡大と相まって総在庫高は膨れていく

- 原材料高や円安で仕入れコストが上昇するなか、PBは利幅が取れる半面、大量生産が必要というジレンマがある

取り扱い商品の多くが季節性がないため、品揃えを重視して在庫過多になっているのです。売り場を増やし販売数を伸ばすために新規出店に頼るのではなく、店間移動や最適な値引きをはじめとした在庫効率向上に目を向ける必要があるでしょう。

季節性商材に多いPB商品は、そうした店間移動や機動的な在庫消化が特に必要です。そのためには、SKUごとの在庫分析が欠かせません。SKU数が膨大で商品カテゴリも多岐にわたるホームセンターにこそ、FULL KAITENが役に立つはずです。

メルマガ登録受付中!