客数を増やす?客単価を上げる?|ドラッグストアの正しい打ち手を考える

ドラッグストア業界は物価高と人口減少の到来で曲がり角を迎えています。業界首位ウェルシアホールディングスと2位のツルハホールディングスによる経営統合が年内に実施されることが機関決定されました。成熟期に入った市場をどう勝ち抜くかを、業界トップ企業でさえも真剣に考えていることが浮き彫りになったのではないでしょうか。そして足元では、客単価を上げる企業と、客数を増やそうとする企業とに戦略が大別されつつあります。本記事では、改めてドラッグストア市場の現状と課題について考えてみます。

・関連記事:アインズ&トルペがフランフラン買収 | 競争が苛烈なドラッグ業界を大解剖

食品が売上の33%を占め、医薬品は21%

まず、日本のドラッグストア業界を俯瞰してみます。経済産業省の商業動態統計調査によると、2024年のドラッグストア市場規模(販売額)は8兆9199億円で、2023年から6.9%増加しました。

直近6年間の推移は次のとおりです(カッコ内は対前年増減率)。

- 2019年:6兆8356億円(+7.4%)

- 2020年:7兆2840億円(+6.6%)

- 2021年:7兆3065億円(+0.3%)

- 2022年:7兆7086億円(+5.5%)

- 2023年:8兆3438億円(+8.2%)

- 2024年:8兆9199億円(+6.9%)

新型コロナウイルス禍2年目となった2021年は前年比0.3%増とほぼ横ばいでしたが、この年を除いて高い伸びを続けています。その要因は、品目別の販売額と店舗数を追っていくと分かります。

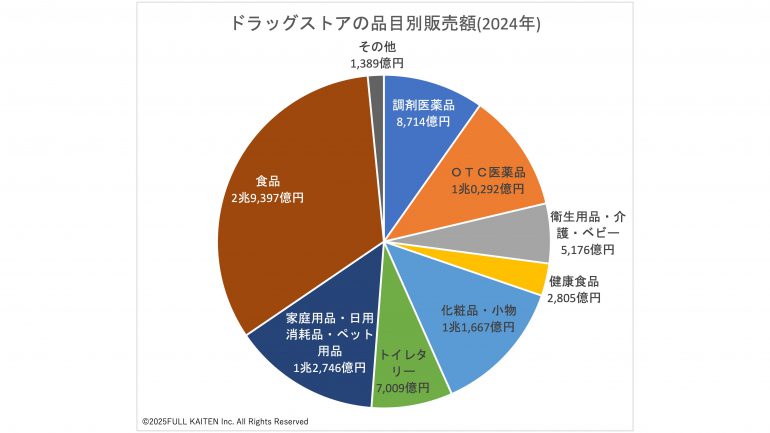

まずは品目別販売額です(下グラフ)。

食品の占める割合が最も大きいことが一目瞭然でしょう。2.9兆円を売り上げ、販売額全体の3分の1を占めています。その半面、ドラッグストアの本分であるはずの調剤とOTCを含めた医薬品は計1.9兆円であり、全体の21%にすぎません。

ドラッグストアの最大の特徴は、食品や日用品の価格の安さです。利幅が大きい医薬品や化粧品の儲けを原資に食品や日用品を安値で販売し、コンビニやスーパーから客を奪ってきたのです。

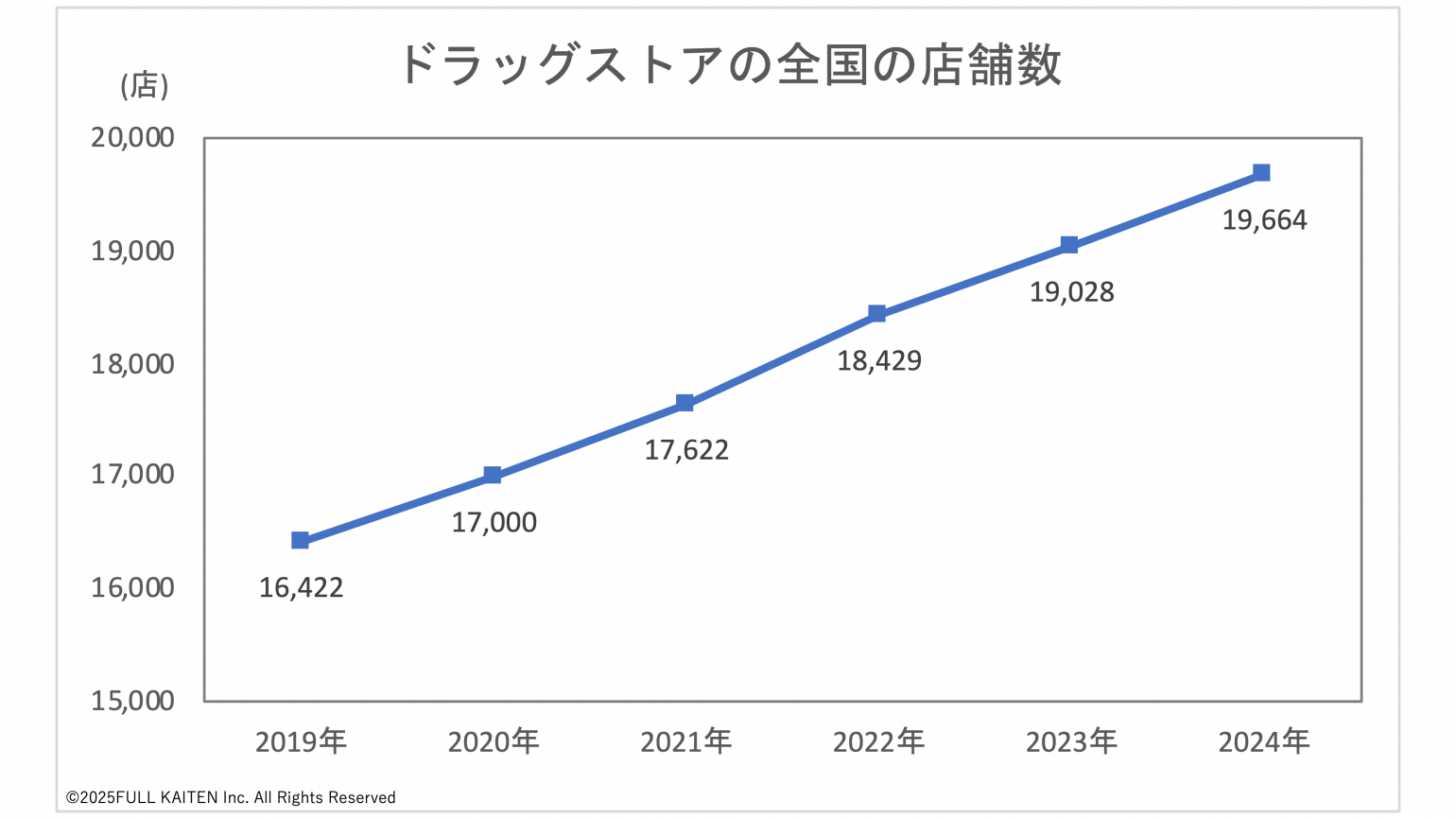

次に店舗数です。下グラフは商業動態統計調査を基に直近6年間の推移をまとめたものです。

右肩上がりで増えていて、2024年はコロナ禍前の2019年から19.7%の増加となっています。この6年間、1店舗あたりの平均売上高は4.1億〜4.5億円で推移しています。

つまり、各社が積極出店を繰り返した結果の市場拡大というわけです。しかし、新店舗の出店余地は有限です。そうした状況に危機感を抱いたのが、売上高で業界首位のウェルシアホールディングスと同2位のツルハホールディングスでした。

両社は2024年2月に経営統合に向けた協議を始めました。その後、2025年5月にそれぞれ開催された両社の株主総会で、経営統合に必要な株式交換に関する議案が可決され、統合が正式に決まりました。年内に実施される見込みです。経営統合により間接コストの縮減などを図り、収益性向上を狙います。

値上げせず客数を増やす“逆張り”経営

そんな中、日経MJ(流通新聞)に非常に興味深い記事が掲載されました。2025年6月25日付紙面です。

・電子版の記事はこちら(2025年6月9日公開)

記事は、北陸地盤のGenky DrugStoresの藤永賢一社長にインタビューした内容で、藤永氏は物価高と消費者の節約志向のなか、「低価格戦略とプライベートブランド(PB)の拡充が勝ち残りの鍵」と説いています。そして「粗利益を引き上げる誘惑に負けないことが出店余力の確保につながる」と主張しています。

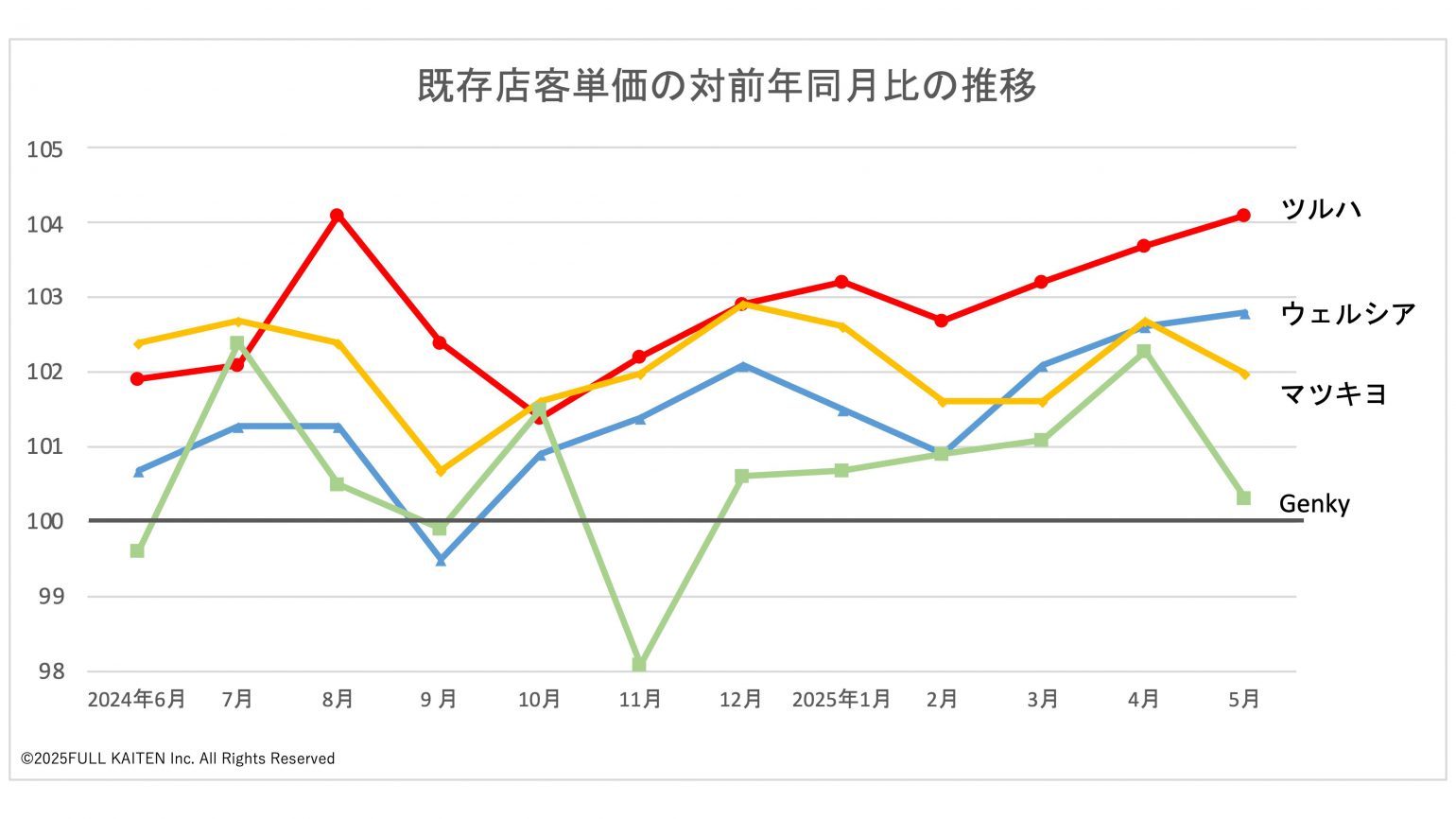

仕入れコストが上がる中で粗利益を引き上げないということは、上代を据え置いて値上げしないということです。では、Genkyや他社の戦略はどうなっているのでしょうか。まず、売上上位のウェルシアホールディングス、ツルハホールディングス、マツキヨココカラ&カンパニーとGenkyの既存店における客単価を比較してみましょう。2025年5月までの12カ月間における昨対比の推移を下グラフにまとめました。

ツルハとマツキヨが一貫して前年を超えており、水準も高くなっています。ウェルシアも24年9月を除いて前年を上回っています。

一方のGenkyは上記3社と比較して明らかに低い水準にあります。藤永社長の言葉が裏付けられる形となっています。

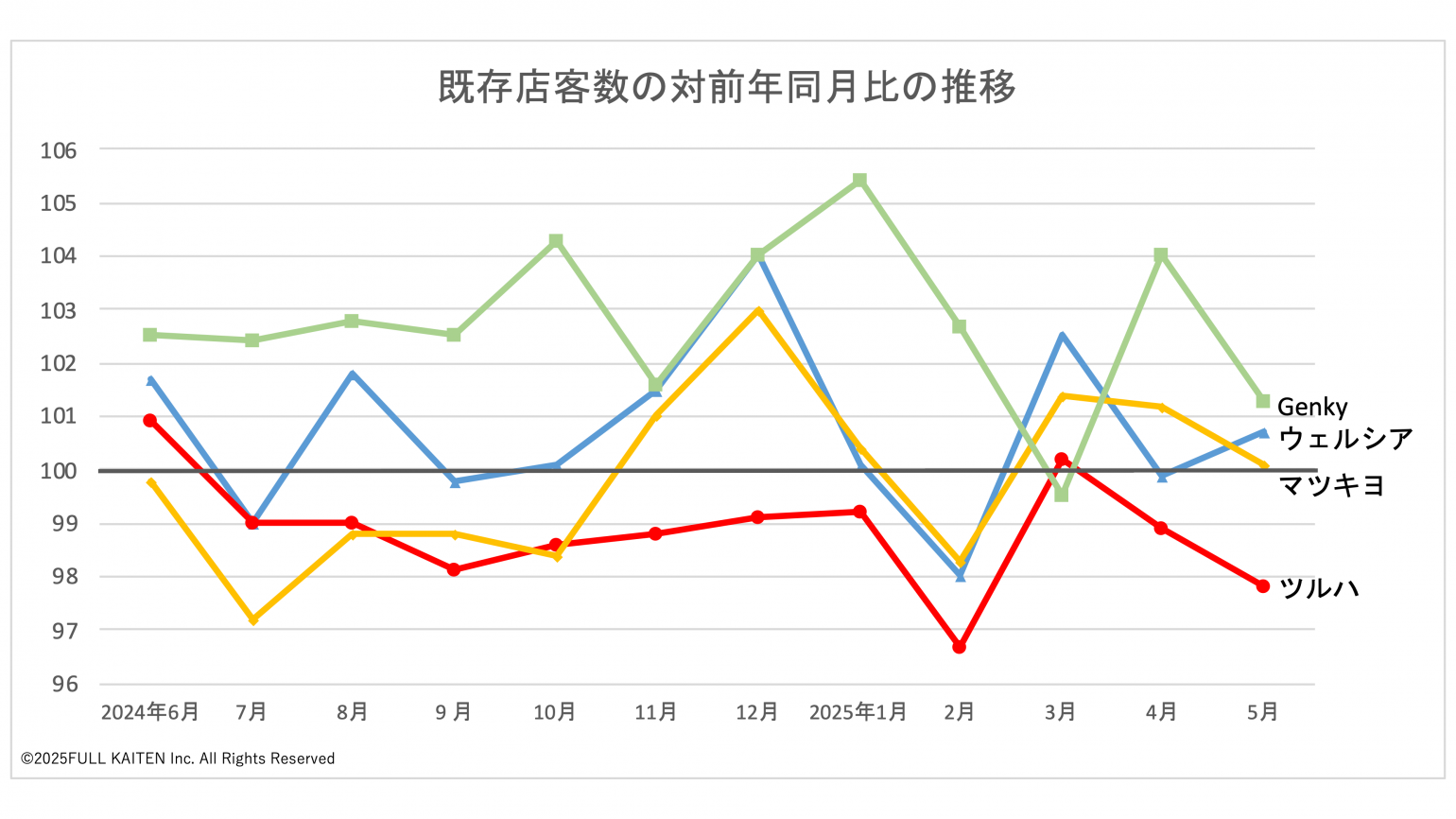

では、既存店の客数はどうでしょうか。客単価と同様に4社についてまとめました(下グラフ)。

まずGenky1社だけが抜きん出ていて、25年3月を除いて前年を超え続けています。一方、客単価が高かったツルハとマツキヨは客数の減少が鮮明です。特にツルハは24年7月以降、25年3月を除いて一貫して前年割れでした。ウェルシアは昨対比プラスとマイナスを行ったり来たりしていますが、Genkyと比較すると明らかに見劣りします。

2つのグラフから分かったことを整理すると、Genkyは客単価が上がらなかった分、客数を増やして売上を維持しています。客単価が低下した要因としては平均買い上げ点数が減ったことも可能性としてはありますが、藤永社長の以下の言葉から判断すると、一品単価の値上げを極力控えているのが要因と考えられます。

――賃上げが十分に追いつかない中で物価高が続きます。足元の消費動向は。

日経電子版:https://www.nikkei.com/article/DGXZQOCC2246H0S5A520C2000000/

「物価高による1品単価の上昇で、ほとんどの企業は客単価が上昇している。ただ、節約志向の今、単価の上昇は買い上げ点数や来店頻度の減少を招く。実際に既存店の客数は前年を割り、売上高はトントン程度の企業が大半だ。客数を増やせている企業は調子がいいということになる」

「食品スーパーは付加価値をつけた総菜や季節商品など、ハレの日需要を狙い『グルメ化』してきていると感じる。以前はデパートに比べて安い『日常』の店だったが、単価が上がり日常使いしにくくなっている。ゲンキーは低価格を徹底し、スーパーで同じものを買うより安いと顧客に認知されてきた。スーパーが離れた日常需要の隙間に入り込み、顧客をつかめている」

実際にGenkyは今のところ「粗利益を取る誘惑」に勝っているのです。

持続可能性があるのは“粗利経営”

とはいえ、そうしたGenkyの「薄利多売」は新規出店を限りなく続けられることが前提です。Genkyの店舗は郊外のロードサイド店が多く、ディスカウントストアなど異業種とぶつかります。また、都市部にはドン・キホーテという競合がいます。

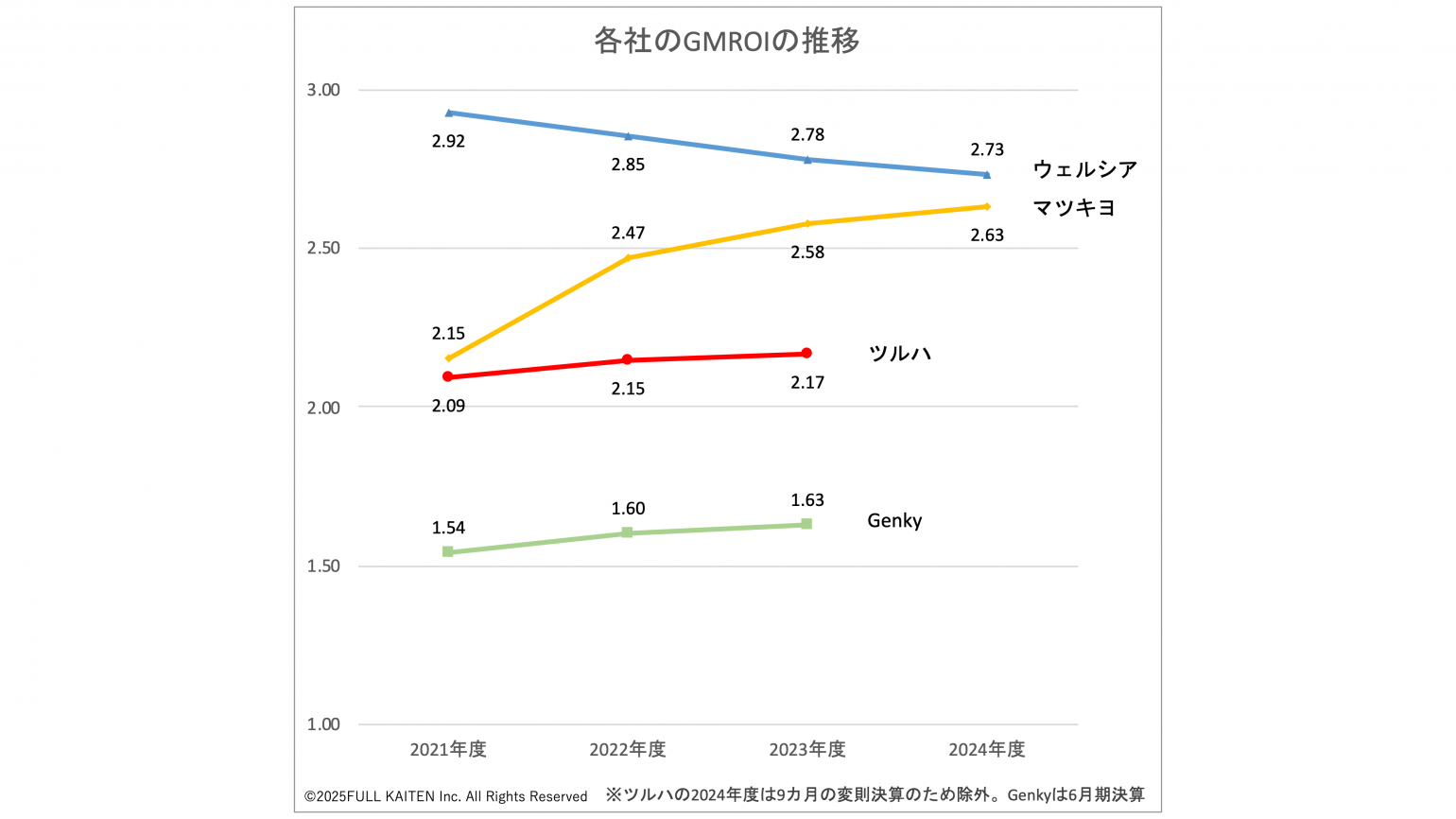

そして薄利多売は在庫効率が下がりがちです。前章で取り上げた4社のGMROIを比較したのが下グラフになります。

- ※GMROIについてはこちらの記事で詳しく解説しています >> 小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説

ウェルシア、マツキヨ、ツルハと比べてGenkyが一段と低いことが分かります。

とはいえ、Genkyは少しずつ右肩上がりになっています。粗利益を削る中でGMROIを上げるということは、売上高を伸ばす中でも在庫高の増加を一定に抑えているということであり、在庫コントロールが成果を発揮していると言えます。「低粗利経営」と店舗数拡大を今後も続けていくには、GMROIをKPIとして注視していくことが絶対条件になるでしょう。

ただし、これは難易度が高いビジネスモデルではないでしょうか。各社による出店が続いた結果、出店余地がなくなってきて商圏が狭くなり、物価高と相まって採算性が低下しているのがドラッグストア業界の現状です。その中で、いくら低価格(低粗利)を維持することで他社の店に行かなくなったお客を取り込んだとしても、出店余地は早晩尽きてしまうでしょう。

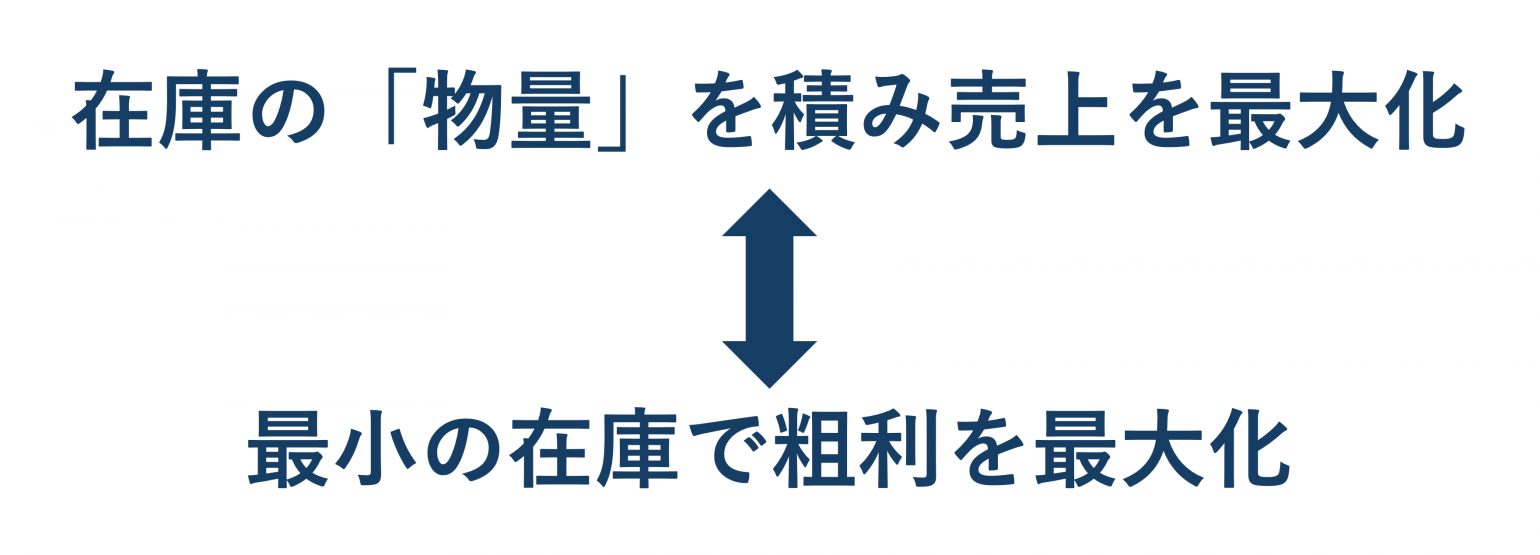

それよりも、きちんと粗利益を取り、限られた売り場面積で限られた物量の在庫を使ってGMROIを上げていく経営が、成熟市場では一般的に持続可能性が高く、勝ち筋になると筆者は考えます。

日本の小売は縮小市場ですから、売上増加を第一の目的として在庫の「物量」勝負をすると、資本力の勝負になってしまいます。これではごく一部の大資本企業しか生き残ることができません。

それを回避するには売上ではなく粗利益が重要になってきます。投資の唯一の原資が粗利益だからです(新規出店も投資ですが、商品への付加価値投資や賃上げも投資です)。

具体的には上図のような戦略転換が必要になります。在庫を増やせば売上はある程度それに比例して上がります。しかし、同時に売れ残り在庫も増えます。在庫は帳簿上は資産ですが、時間の経過とともに資産としての価値は失われていきます。

そうした在庫は当初の値入れどおりでは売れず、値引きを余儀なくされるので、粗利が棄損されます。大量生産で在庫を多く持つことで1個あたりの原価を下げても、結局粗利益は狙い通りに増えないのです。

そうした粗利第一経営の第一歩となるGMROIのKPI化とその最大化については、詳しく解説した別資料を用意しています。是非ご覧ください。

【お役立ち資料】GMROIを最大化する方法|テンプレート付き