アインズ&トルペがフランフラン買収 | 競争が苛烈なドラッグ業界を大解剖

ドラッグストア業界が賑やかです。北海道地盤のアインホールディングスがインテリア雑貨のFrancfranc(フランフラン)を買収します。このほか、最大手のウエルシアホールディングスとツルハホールディングスが経営統合に向けた協議を始めました。

3年前にもマツキヨココカラ&カンパニーが発足したばかりで、市場が成熟期に入ったことが窺えます。価格競争を勝ち抜くためには資本力(規模の大きさ)を追求する以外に手立てはないのでしょうか。本記事で考えてみましょう。

アインズ&トルペとFrancfrancには意外なシナジーが

あのFrancfrancが調剤薬局チェーンの傘下に入ると誰が想像したでしょうか。アインホールディングス(HD)は2024年7月3日、フランフランの運営会社を約500億円で買収すると発表しました。8月20日に現株主である投資ファンドやセブン&アイ・ホールディングスから全株式を取得して完全子会社化する方針とのことです。

アインHDは2024年4月末時点で調剤薬局を1231店舗、ドラッグストアを81店舗それぞれ展開しています。これまで調剤薬局事業で積極果敢にM&Aを実施しており、調剤では国内最大手です。

ただ、一般消費者にとっては調剤薬局よりも、コスメを中心としたAINZ & TULPE(アインズ&トルぺ)の方が身近かもしれません。アインHDはもともとドラッグストア業態も展開していましたが、過当競争に悩むようになりました。

そこで2002年、コスメティックを中心とした品揃えにして客層を完全に女性へ絞った新業態としてアインズ&トルペ1号店を出店したのでした。現在、このアインズ&トルペを中心としたリテール事業は、2024年4月期の売上高が311億円(前期比21.1%増)、営業利益は30億円(前期比2.5倍)と大変好調です。利益率は1店舗あたり売上高は3.8億円に上っており、都心部での出店に何ら懸念はありません。

そんなアインズ&トルペとフランフランの共通点は「女性向け」という点です。両社が組めば、女性向け雑貨やコスメのマーケットで相乗効果が期待できます。フランフランの商品をアインズ&トルペの店頭で扱うことが真っ先に想起されます。逆にアインズ&トルペの商品をフランフランへ供給することも考えられます。

また、フランフランの製造背景も魅力です。アインズ&トルペはセレクトショップですが、フランフランはSPAモデルであり、商品企画から生産まで手がけるノウハウを持ちます。コスト削減のほかクロスMDにも活用が期待されます。

このように、ドラッグストア業界は強力なシナジーを目指した合従連衡抜きには生き残りが難しくなっているのです。

「ドラッグ」の仮面をかぶった食品スーパー

この章では日本のドラッグストア業界を概観してみましょう。経済産業省の商業動態統計調査によると、2023年のドラッグストア市場規模(販売額)は8兆3438億円で、前年から8.2%増加しました。

同時期(2022年→23年)における百貨店・スーパーの販売額の増加率が4.6%(20兆6603億円→21兆6049億円)、コンビニエンスストアが4.4%(12兆1996億円→12兆7320億円)であるのと比較すると、ドラッグストアの伸びが非常に大きいことが分かります。

また、ドラッグストアの市場規模はコンビニの3分の2に匹敵し、店舗数はコンビニの3分の1に相当します。

そんなドラッグストアの最大の特徴は、日用品や食品の価格の安さではないでしょうか。もともと、医薬品(処方薬を含む)や化粧品に加え、健康食品のほか普通の食品や日用品を幅広く扱っていましたが、利幅が大きい医薬品や化粧品の儲けを原資に食品や日用品を安値で販売し、コンビニやスーパーから需要を奪うことで売上を伸ばしてきたのです。

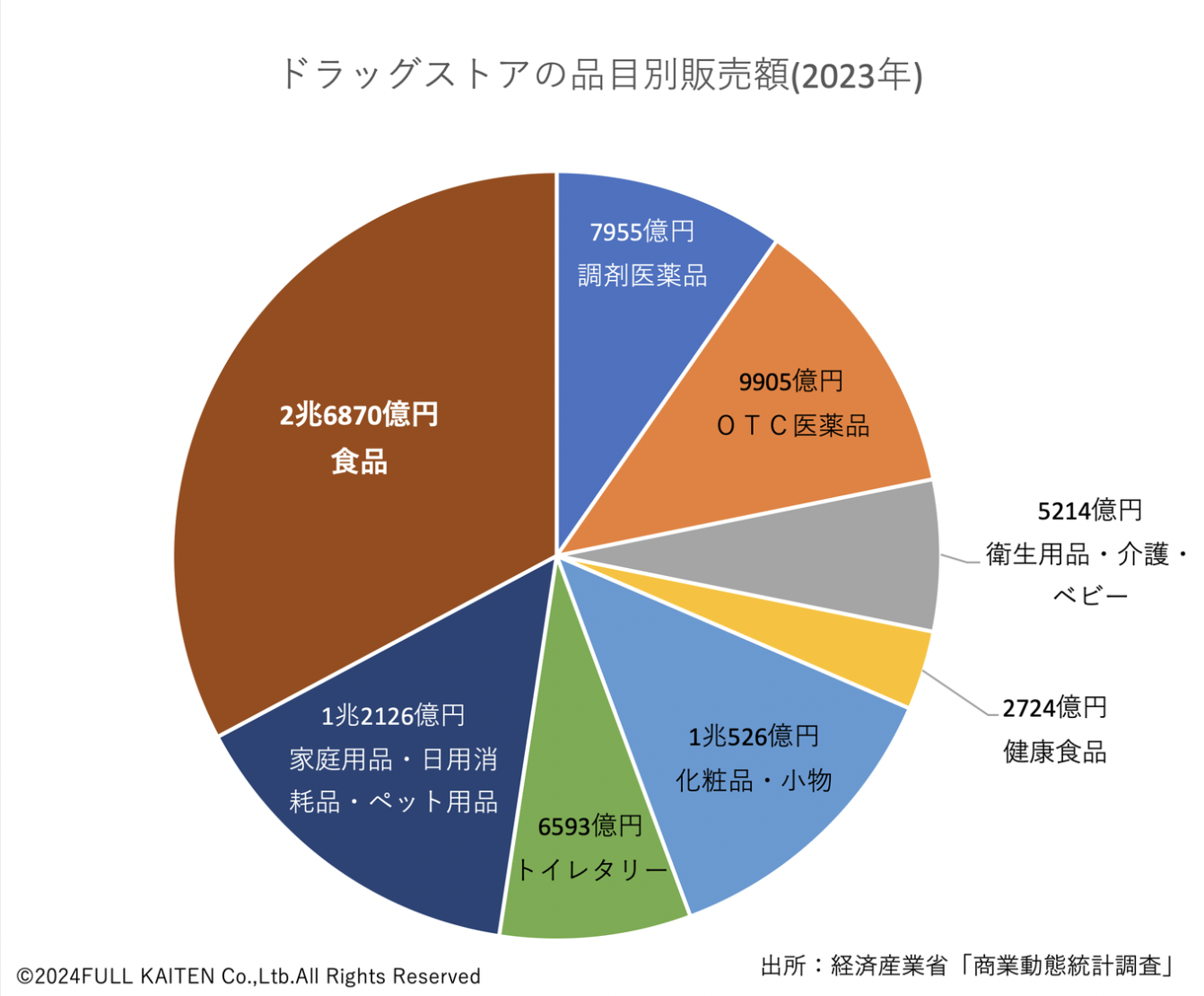

前述の商業動態統計調査を基に、ドラッグストアの品目別販売額を円グラフにしてみました(下図)。

食品の占める割合が最も大きいことが一目瞭然です。一方、調剤とOTCを含めた医薬品は食品の6割強に過ぎません。

また、食品の販売額の対前年伸び率は12.3%に上り、他の品目を大きく上回ります(下表)。実態は「医薬品と化粧品も売っているスーパー」と言っても過言ではなく、物価高を背景とした消費者の節約志向を捉えたと言えるかもしれません。

| 2022年 | 2023年 | 増加率 | |

| 調剤医薬品 | 7192億円 | 7955億円 | 10.6% |

| OTC医薬品 | 9104億円 | 9905億円 | 8.8% |

| 衛生用品・介護・ベビー | 5394億円 | 5214億円 | -3.3% |

| 健康食品 | 2560億円 | 2724億円 | 6.4% |

| 化粧品・小物 | 9618億円 | 1兆526億円 | 9.4% |

| トイレタリー | 6385億円 | 6593億円 | 3.3% |

| 家庭用品・日用消耗品・ペット用品 | 1兆1319億円 | 1兆2126億円 | 7.1% |

| 食品 | 2兆3921億円 | 2兆6870億円 | 12.3% |

ウエルシアはイオングループの稼ぎ頭

そんなドラッグストア業界の最大手に君臨するのがウエルシアホールディングスで、売上高は1兆2173億円(2024年2月期)です。2023年度(2023年4月〜24年3月)の市場規模が8兆5203億円(商業動態統計調査)でしたから、ウエルシアは14.3%のシェアを握っています。

なお、業界2位はツルハホールディングス(1兆274億円/2024年5月期)で、マツキヨココカラ&カンパニー(1兆225億円/2024年3月期)が僅差で追います。

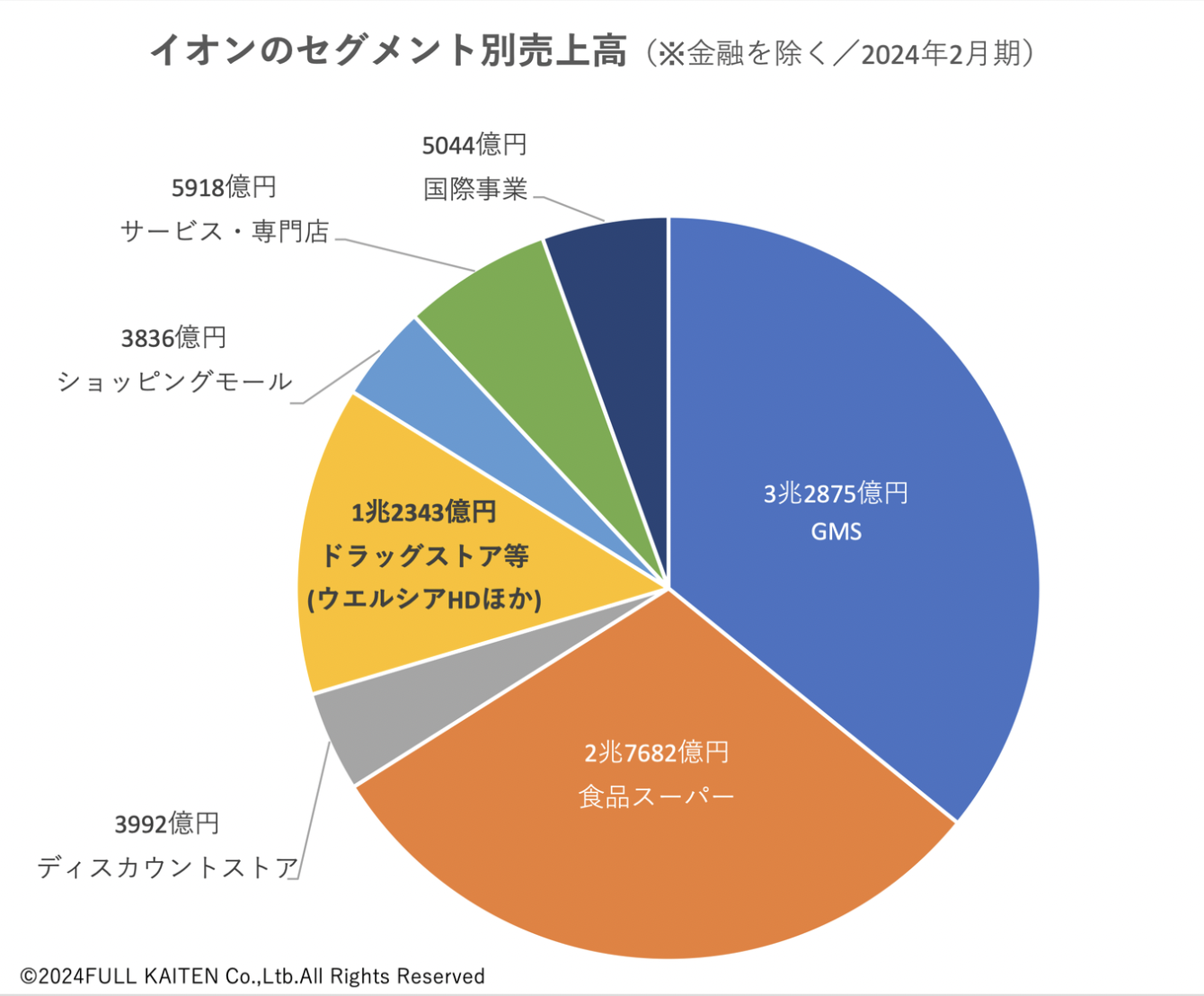

ウエルシアはイオンの連結子会社です。ここで、イオングループにおけるウエルシアの立ち位置を見てみます。イオンの2023年2月期の有価証券報告書を基に、イオンのセグメント別(事業分野ごと)の売上高を比較してみました(下図)。

「ドラッグストア等」のセグメントはほぼ全てがウエルシアの売上高で構成されています。GMS(総合スーパー)、食品スーパーに次いで3番目に大きく、紛れもなく主力事業の一角をなしています。

利益面ではどうでしょうか。下表はセグメント別の営業利益率(2024年2月期)の一覧です。

| GMS | 食品 スーパー | ディスカウントストア | ドラッグストア等 (ウエルシアHD ほか) | ショッピングモール | サービス ・専門店 | 国際事業 |

| 0.86% | 1.51% | 2.13% | 3.45% | 12.34% | 2.92% | 2.06% |

ショッピングモールはディベロッパー事業ですから利益率が高いのは当然ですが、ドラッグストア事業の利益率が群を抜いて高いことが分かります。

GMS事業は、ライバルのイトーヨーカ堂が不採算店舗の閉店を大規模に進めていることから推察できるとおり、構造的に利益を出すのは容易ではありません。イオンも2022年2月期は20億円の営業赤字でした。そんな中でも2024年2月期は食品の値上げや光熱費の削減などにより営業利益を倍増させました。

食品スーパーも前期から増益となったとはいえ、採算性の大きな好転は望みにくい状況です。企業の賃上げは一部の大企業に限った話であり、消費者の可処分所得は低迷しています。メーカーが卸値を上げる中で店頭価格への転嫁を進めていますが、これ以上の値上がりは消費者の離反を招きかねません。

つまり、イオンにとって、ドラッグストアが稼ぐ利益は虎の子であり、ウエルシアは孝行息子なのです。子供のために(教育や習い事に)投資したいという親の気持ちは古今東西を問わず同じであり、イオンは何としてもウエルシアのさらなる成長に向けた投資戦略を描く必要があるのです。

その解が、ツルハとの経営統合だということでしょう。国内は人口減少が加速度的に進みます。過度な価格競争は取引先のメーカーや卸事業者を含めて業界全体を疲弊させるだけです。かつ、小売は多くの雇用を抱えており、付加価値を生み出せなければ従業員の賃上げは覚束ないのも論を俟たないでしょう。

難易度増す在庫コントロール

では、ウエルシアホールディングスとツルハホールディングスとの経営統合で、どんな変化が期待されるのでしょうか。発表によれば、2027年末までに、ツルハがウエルシアを完全子会社とし、イオンがツルハを連結子会社にします。

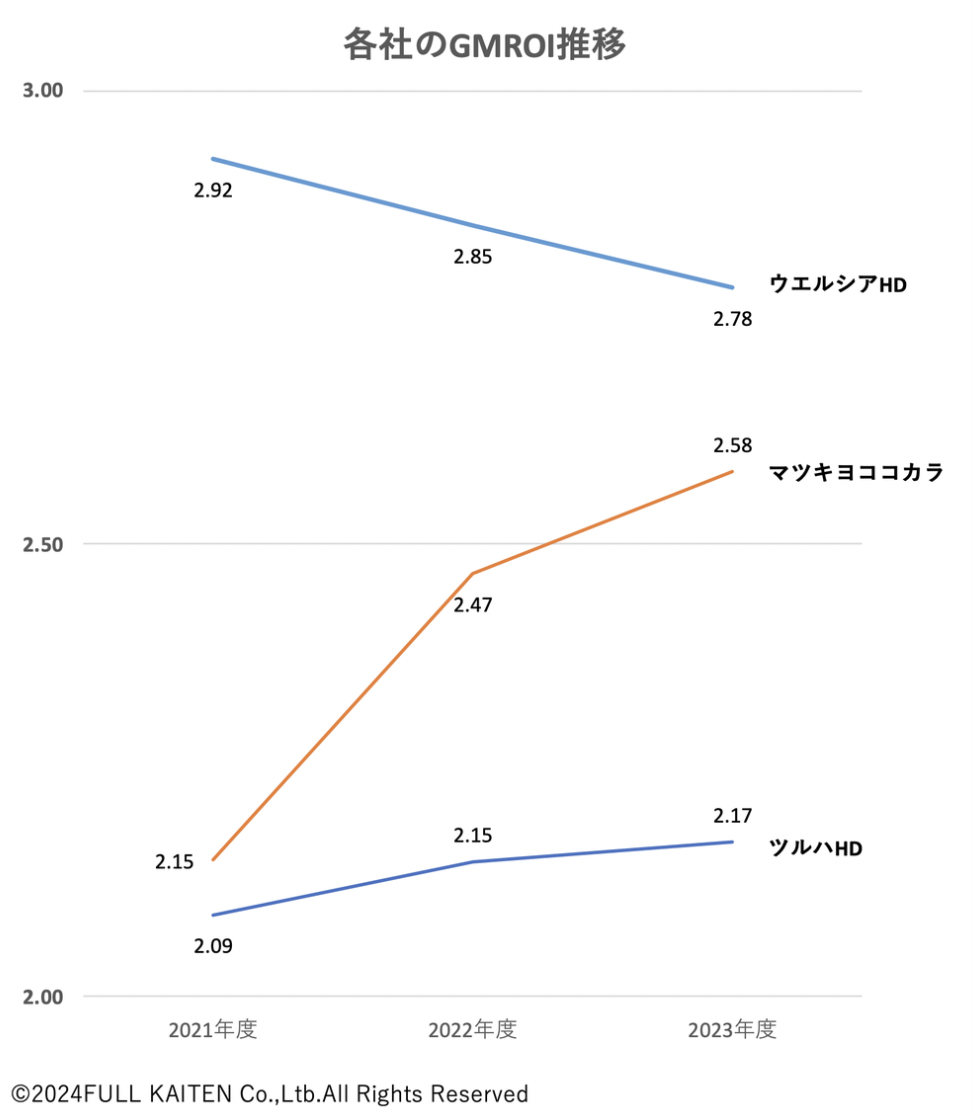

まず、資本の増大による経営効率化です。固定費削減はもちろん、在庫効率の向上も至上命題でしょう。そこで、弊社フルカイテンが重視するGMROIの直近3年間における推移を、3社を対象にまとめたのが下グラフです。

ウエルシアが最も高く、ツルハは2社に見劣りします。ただ、ウエルシアもここ3年は右肩下がりになっており、売上高は順調に増えているものの、店頭価格の値上げが難しく粗利益を取れていないと推定されます。

他方、マツキヨココカラ&カンパニーはGMROIを改善させ、ウエルシアに肉薄しようとしています。この秘訣は、利益率が比較的高い化粧品にあります。マツキヨココカラは顧客データを活用したマーケティング力が優れていることはよく知られており、化粧品メーカーとマーケティングで協業するほどの地位を築いています。その分、仕入れ条件でツルハやウエルシアよりも有利になっていても不思議ではありません。

なおかつ、適切なマーケティングは不要な値引きの抑制に役立ちますから、これも原価率の低下に寄与していると思われます。GMROIが改善しているのも、粗利益を取れていることの証しですから、こうしたマーケティング力の好影響の結果でしょう。

以上のようなことはウエルシアやツルハの経営陣は百も承知のはずです。両社が統合することで、バイイングパワーはおよそ2倍になり、帳合(仕入れ条件)の有利化を推し進めるでしょう。ただ、規模が大きくなる分、在庫コントロールの難易度も増しますから、決して資本力の上に安住はできません。マツキヨココカラのようなマーケティングの強みをどう作るのか、在庫コントロールをどう効かせるのか、注目です。

もちろん、上記のことはフランフランを買収するアインズ&トルペにも言えることです。両社のマーケティング力の掛け合わせを在庫コントロールにどう活かしていくかが見ものです。

メルマガ登録受付中!