紳士服ビッグ4は客単価アップ鮮明|在庫効率向上に向けた次の一手は

紳士服量販(男性用スーツ等)市場が様変わりしています。業界大手の業績は新型コロナウイルス禍直後の落ち込みから回復し、直近の2025年3月期は客単価が軒並み上昇するなど、総じて“安売り”から“付加価値”路線への転換が進んでいます。本記事で大手の決算を中心にマーケットの動きを考察していきましょう。

スーツの家計支出は減少くっきり

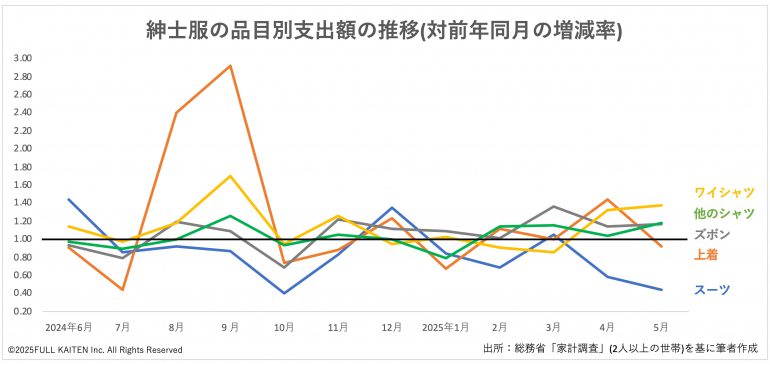

まずは全国の世帯が紳士服に平均して毎月どれくらいの金額を支出しているかを見てみましょう。総務省の「家計調査」のデータを基に、2025年5月までの1年間における品目別(男性用スーツ、男性用上着、男性用ズボン、ワイシャツ、他の男性用シャツ)の支出額の変化を月次で整理しました(下グラフ)。

咋対比でプラスであれば1を超え、マイナスであれば1を下回ることになります。ワイシャツと他のシャツ、ズボンは2024年11月ころから概ねプラス、つまり前年同月を上回っていることが分かります。

11月というのは、ちょうど秋冬物が売れ出したタイミングです。ワイシャツと他のシャツ、ズボンは24年秋冬物の後、25年春夏物も前年を超えていたということです。

一方、スーツは振るいません。2024年7月以降、12月と25年3月を除いて前年割れでした。

ただ、以上をもってスーツ量販は市場縮小が止まらないと解釈するのは早計です。家計調査は全国の2人以上の世帯の中から抽出した世帯の消費支出を調べているので、紳士服の需要がない世帯も含めた総平均の値となるためです。ただ、スーツ量販大手の決算からは客単価が上昇したことが分かります(次章で解説)。それと合わせて考えると、以前より少数の人が、販売単価が上がったスーツやシャツを買い求めている構図が浮かび上がります。

青山商事とAOKIHDは増収増益

この章では、青山商事、AOKIホールディングス、はるやまホールディングス、コナカの大手4社の業績を振り返ります。2025年3月期を対象とし、9月期決算であるコナカについては人為的に2024年4月〜25年3月の12カ月間に組み替えました。

| 売上高 | 営業利益 | 当期純利益 | 全売上高に占める アパレルの割合 | ||||

| 青山商事 | 194,790 | 0.6% | 12,573 | 5.5% | 9,397 | -6.9% | 68.3% |

| AOKI HD | 192,688 | 2.6% | 15,646 | 12.9% | 9,574 | 26.4% | 53.3% |

| コナカ | 58,665 | -9.8% | -896 | ー | -2,166 | ー | 94.8% |

| はるやまHD | 36,135 | 0.6% | 625 | -32.5% | 670 | 65.2% | 100% |

※%表示は対前期増減率

経営再建中のコナカを除く3社が増益となりました。また青山商事とAOKIホールディングスは営業増益となっています。

青山商事はスーツの販売数は前期から1割減ったものの、平均販売単価が7.3%上昇して3万4076円となりました。AOKIホールディングスもスーツ販売数は前期比7.8%減となった一方で、平均単価は8.3%上がって3万100円となりました。

はるやまホールディングスも全体の客数は前期比97.3%でしたが、客単価は3.9%上昇し、増収につなげました。

また、青山商事とAOKIホールディングスは事業の多角化にも余念がありません。青山商事は印刷・メディアや雑貨販売、飲食店のフランチャイジーなどに取り組んでおり、全売上高に占めるアパレル事業の割合は68.3%となっています。

AOKIホールディングスも複合カフェやフィットネスジム、結婚式場運営などが大きな事業に育っており、アパレル事業の売上高は全社の53.3%に過ぎません。また、はるやまホールディングスも店舗にカフェやリラクゼーション機器を備えたスペースの設置を進めています。

紳士服は原材料高と円安で薄利多売が通用しにくくなっており、客単価やスーツの単価のアップで対応する方針が定着しているようです。

・参考:セット提案などで客単価を効率的に上げた他社事例

>> 客数減の市況でも客単価20%、粗利1.4倍アップ!データドリブンな店頭戦略とは

経営再建中のコナカはGMROI上昇中

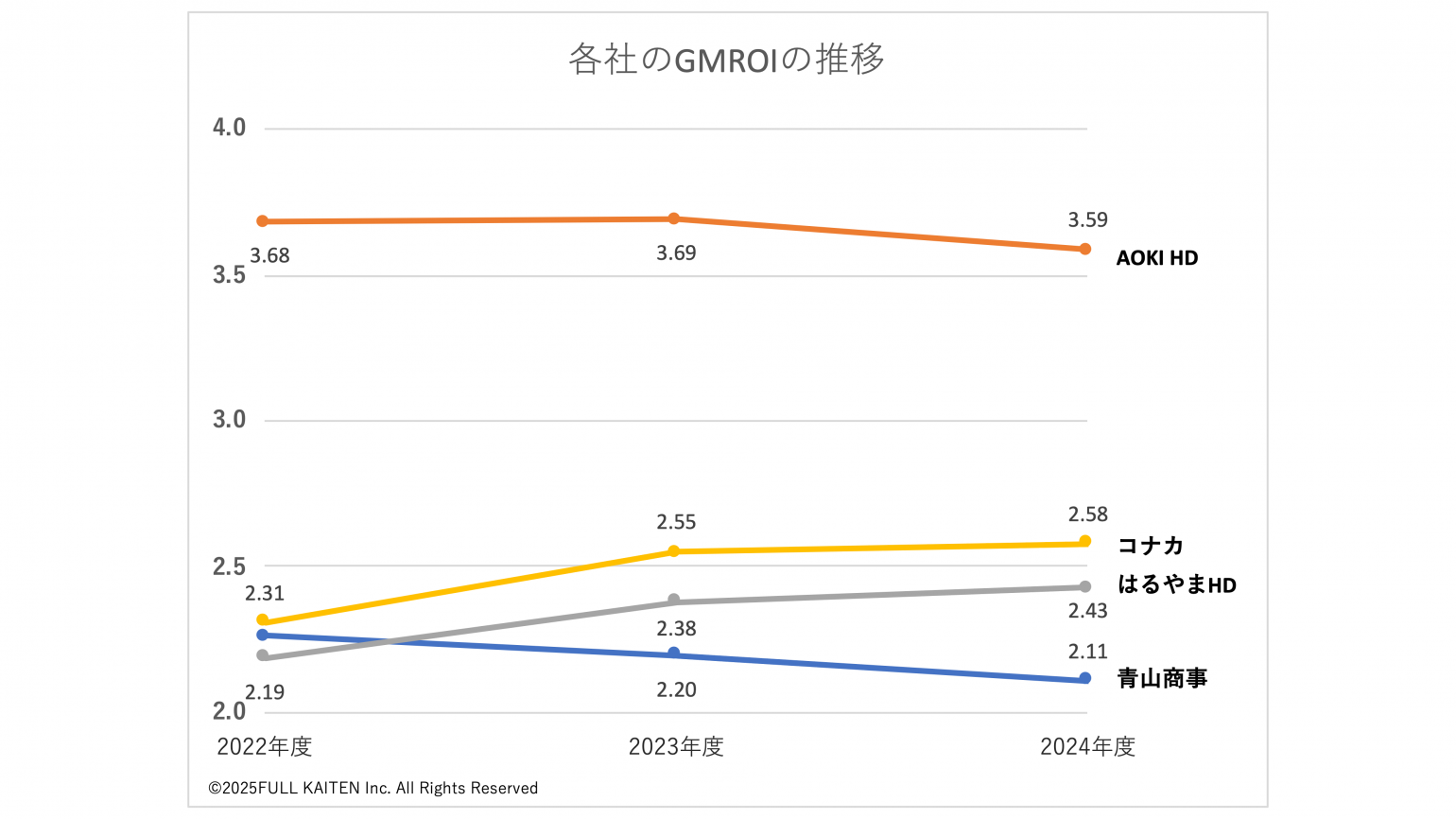

最後に各社の在庫政策です。4社のGMROIの直近3年間における推移をグラフにまとめました(下図)。

※GMROIについては、別記事「小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説」で詳しく解説しています。

GMROIの計算に当たっては全事業の売上高、売上原価および棚卸資産(在庫)の数字を用いています(アパレル事業のみの在庫高が非開示のため)。前章で触れたとおり、在庫(棚卸資産)に関する概念が異なるあるいは在庫の発生が小さい非アパレル事業の割合がAOKIホールディングスは46.7%、青山商事は31.7%と高いので、この2社のアパレル事業だけのGMROIは上のグラフの数値よりも低いとみられることに留意が必要です。

それを考慮すると、コナカとはるやまホールディングスが相対的に高いと言えそうです。2024年9月期まで5期連続で赤字が続いているコナカは不採算店舗の統廃合や子会社であるサマンサタバサジャパンリミテッドの経営立て直しを進めていますが、その中でGMROIを改善させていますので、在庫戦略の方向性は正しいと言えそうです。

具体的には、コナカは店舗スタッフの充実と既製スーツへの高級素材の導入のほか、オーダー業態でもイタリアの高級生地エルメネジルド・ゼニアとの共同企画がヒットし客単価上昇につながりました。また、オーダー事業では海外生産拠点への投資で納期の安定化を図ったことが調達と在庫の最適化に貢献し、GMROIが改善したようです。

はるやまホールディングスは2022年3月末から25年3月末までの3年間で、期末在庫高を109億円から88億円へ19.6%も削減しています。この間、売上高は2.1%しか減っていません。不採算店の閉鎖がかなり進んでおり、今期2026年3月期は前期比3.8%の増収を計画しています。今期もGMROI改善を維持できるかに注目が集まります。

売上高で業界首位の青山商事はGMROIは右肩下がりとなっています。AOKIホールディングスも2022年度、23年度と横ばいでしたが、直近の24年度(25年3月期)は若干ですが低下してしまいました。

両社とも、さらなる粗利益の改善と、それに見合う商品の付加価値化をより一層深める余地がまだまだあるのではないでしょうか。

紳士用スーツはサイズや型の種類が多岐にわたり、SKUが多く、在庫が横に大きく広がりがちです。一方で、冒頭に触れたとおりビジネスシーンにおける服装の多様化によりスーツの総需要が増えることは望めないでしょう。

そのため、各社ともオーダースーツやイージーオーダーを強化しており、これは商品在庫の過剰化・不良化リスクの軽減に資する手法といえます。今後ますます収益性を確保するためには、高単価商品を強化して客単価をさらに向上させることが重要となるでしょう。

少量生産への切り替えや需要予測の精度向上などにより在庫の最適化をより進めていく必要があります。そうしてGMROIの改善につなげることで、収益力の底上げという結果が付いてくるでしょう。

・FULL KAITEN〈セット提案〉サービス資料はこちら >> https://full-kaiten.com/wp-cs-download

・店舗の利益を伸ばす客単価UP講座|セミナーレポート >> https://full-kaiten.com/news/blog/10833

・在庫を診断し経営リスクを早期に発見する『FULL KAITEN〈在庫ドック〉』を2025年8月下旬にリリースします!

プレスリリースはこちら >> https://full-kaiten.com/news/releases/11617