競争激しいスポーツ小売。粗利向上が急務に|最新決算まとめ

2兆円超の市場規模があるスポーツ用品小売業界。年5%前後の成長を続けるなか、ウェルネス関連市場も拡大しています。一方で消費者の低価格志向もあり競争は激しくなっています。

本記事では大手3社の直近の決算から、業界のあるべき姿を考えてみます。

コロナ特需が一服し市場規模は横ばい

スポーツ用品の国内の市場規模はどれくらいなのでしょうか。NIKKEI COMPASSは日本生産性本部が2023年10月にまとめた「レジャー白書2023」のデータから以下のカテゴリを集計し、2022年の市場規模を算出しています。

- 球技用品

- 山岳・海洋性スポーツ用品

- トレーニング競技ウエア・スポーツシューズ

- スポーツ自転車などその他スポーツ用品

合計は2兆2820億円で、前年から5.1%増加したそうです。レジャー白書は国民による余暇(レジャー)支出を調査したものですから、この2兆2820億円は小売の市場規模といえます。

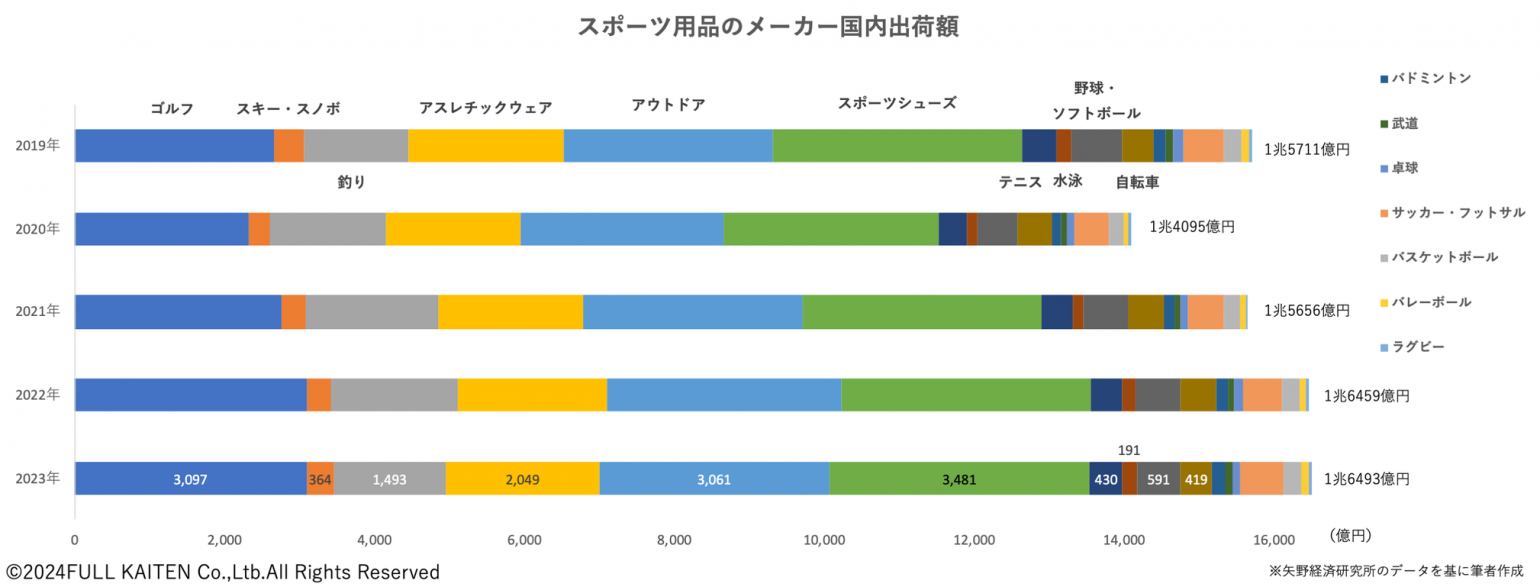

一方、矢野経済研究所はメーカー出荷ベースの調査結果を公表しています。過去5年間の推移をまとめたのが下グラフになります。

2023年は前年比0.2%増の1兆6493億円でした。2020年にコロナ禍の影響で10%超落ち込んだ後、2021年はゴルフやアウトドア、サイクルスポーツ、釣りなどが「三密」を避けられるレジャーとして再評価され、新たに参加する人が増えたことで一気に2019年の水準に回復しました。

2022年もゴルフやスキー・スノーボード、アウトドアの勢いが継続し、全体として対前年比5.1%の伸びとなりました。ところが2023年はこれらの分野でコロナ特需が落ち着いたことなどから、ほぼ横ばいに終わりました。

矢野経済研究所は、次のように分析しています。

- コロナ禍の特需に伴って参入したメーカーが生産量を増やしていたことから2023年は供給過多となり、販売単価が下落

- メーカーへの発注数量が減少

- スポーツシューズ、テニス、バドミントン、卓球、サッカー・フットサル、バスケットボール、バレーボールなどの競技系分野はコロナ禍の影響がなくなるとともに需要回復が進み2022年を上回った

2024年は前年比3.0%増の1兆6,984億円と予測されています。インバウンド需要とメーカー各社による出荷価格の値上げが底上げすると見込まれます。

売上トップ3は出店投資と在庫処分で大幅減益

この章ではスポーツ量販店の上位3社であるアルペン、ゼビオホールディングス、ヒマラヤの直近の決算を比較してみたいと思います(下表)。

アルペンとゼビオホールディングスが売上高のトップ争いを繰り広げ、ヒマラヤが続くという構図です。NIKKEI COMPASSによれば、4位メガスポーツ(屋号・スポーツオーソリティ)、5位ゴルフパートナー、6位タカミヤ(屋号・ポイント)などとなっています。

アルペン、ゼビオホールディングス、ヒマラヤいずれも直近は前期比で増収でしたが、営業利益は大きく減少しています。この要因について、アルペンは過剰在庫・滞留在庫の消化を進めたことや、プライベートブランド商品の原価上昇が響いたことで粗利率が下がったことを挙げています(39.8%→38.5%と1.3pt低下)。

新規出店による経費や光熱費の値上がりも影響しました。粗利益(売上総利益)の増加以上に販管費がかさみ、営業減益になった形です。

ゼビオホールディングスとヒマラヤは営業利益が半減してしまいました。ゼビオホールディングスは新規出店や既存店の改装などの設備投資によって減価償却費が増加したほか、人件費が増加した影響が出ました。

ヒマラヤも暖冬が冬物アパレルの販売に影響したほか、キャンプ用品を中心に在庫正常化を優先して消化に取り組んだことから、粗利率が低下しました(36.7%→34.8%と1.9pt低下)。アルペンと同様の要因です。

アルペンは今期(2024年6月期)も引き続き在庫消化の取り組みと人件費の増加の影響が出ることから営業減益の見通しです。GMROIの改善は2025年6月期以降になりそうです。

ヒマラヤも今期上半期(2023年9月~24年2月)は暖冬の影響で冬物衣料やスキー・スノーボード用品の値下げを迫られ、営業赤字となってしまいました。下半期以降、スポーツ活動が正常化していることを受けて一般スポーツ用品の販売で挽回することが期待されます。

関連記事:キャンプブーム終了…アウトドア市場の需給調整が急務に (2023/8/31公開)

在庫効率は低迷。粗利率の改善が必須

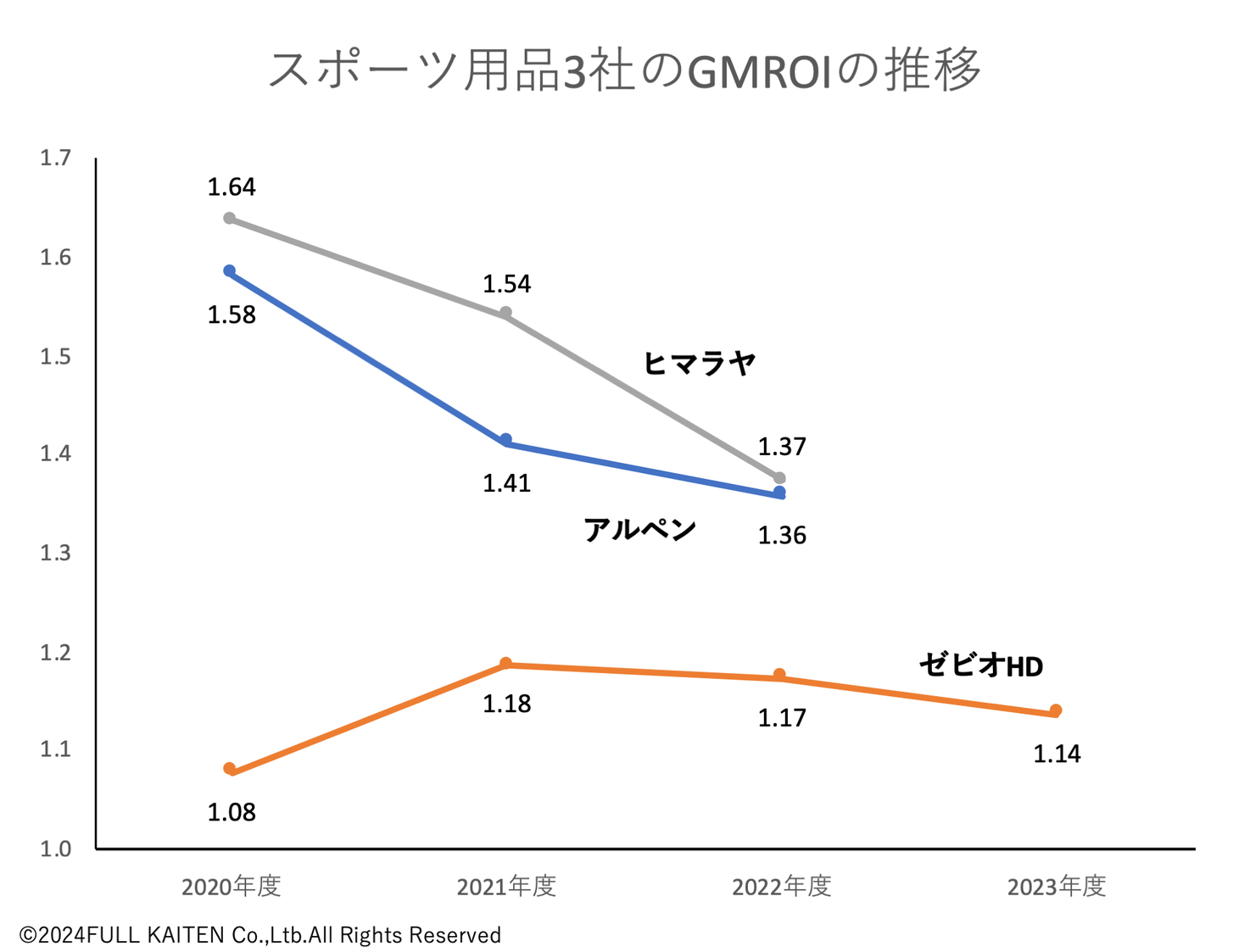

次に在庫効率を示すGMROIの推移を見てみます(下グラフ)。

※GMROIの詳細はこちら >> https://full-kaiten.com/news/blog/6286

まず、売上規模が3社の中で最小のヒマラヤのGMROIが最も高く、次いでアルペンとなっています。しかしヒマラヤとアルペンはそれぞれ2021年8月期、同6月期を直近のピークとして右肩下がりになっています。コロナ禍による特需で販売が伸びた後に在庫を増やしたものの、期待したほど売上高が伸びなかったとみられます。

他方、ゼビオホールディングスですが、3社の中で最も低いとはいえ、コロナ禍による需要が一巡した後も在庫効率を安定させています。粗利率も38.3%(前期比0.1pt低下)で、アルペンと同じ水準です。

これは、同社の在庫政策の特徴に由来します。どういうことかと言うと、3社の1平方メートル当たりの売上高を比較すると、ゼビオホールディングスが最も大きいのです。

- アルペン :29.0万円

- ゼビオHD :36.2万円

- ヒマラヤ :28.0万円

ゼビオホールディングスは2社と比較して都心部の店舗(家賃は高いが客数が多い)が多いという違いはありますが、在庫を多く抱えても、坪当たり売上が大きいことからキャッシュフローがよく回り、在庫を積むリスクが顕在化しにくいと考えられます。欠品リスクを避けることを最優先しているのでしょう。

とはいえ、GMROIは高いに越したことはありません。東証やアクティビストは絶えず資本効率の改善を求めています。GMROIが低いということは、株主から預かった現金を余剰在庫として無駄に寝かせていることと同義です。こうした点の改善に向けた取り組みに期待したいところです。

ウェルネス関連の強化で「スローダウン」に対応を

2020年以降、コロナ禍に伴ってライフスタイルがさまざまに変化しましたが、いま如実にその変化を感じられるのがウェルネス関連市場の拡大です。心身ともに健康で「幸福である」ことに価値を見出す人が増えているのです。

日本生産性本部が2023年10月に発表した「レジャー白書2023」によれば、仕事(勉強や家事を含む)よりも余暇に重きを置く人の割合は、2009年から2022年までの14年間で13ポイントあまり上昇しています。

- 「仕事よりも余暇の中に生きがいを求める」と「仕事は要領よくかたづけ、できるだけ余暇を楽しむ」の合計

- 2009年:50.5%

- 2022年:63.9%

一方で、「仕事に生きがいを求めて全力を傾ける」とする人の割合は、2009年(1.2%)から 2022年(1.8%)にかけて増減を経つつもほぼ横ばいとなっています。生きる上での価値観が多様化していることが窺えます。

また、フルカイテン・セミナーでおなじみの福田稔氏は近著で、ウェルネスが大きく関係するスポーツ・アウトドアアパレルの市場規模が、アパレル全体の市場規模よりも成長率が高いことを紹介しています。

以下に一部引用します。

2019~2027年の年平均成長率(実質ベース)※出所:ユーロモニター

『2040年アパレルの未来』/福田稔著、東洋経済新報社

<アパレル全体>

・グローバル:0.3%

・アメリカ :0.5%

・中国 :0.3%

・日本 :-2.5%

<スポーツ・アウトドアアパレル>

・グローバル:1.8%

・アメリカ :1.9%

・中国 :4.5%

・日本 :-0.3%

健康志向の高まりがアパレルビジネスに大きな影響を及ぼしていることが分かるでしょう。ただ、こうしたスポーツ・アウトドアアパレルをはじめとしたウェルネス関連市場に各社が従来の大量生産・大量販売の考え方でもって「成長」のみを追求して参入していくことに対して、福田氏は警鐘を鳴らします。

ドーリング*は、人口動態、経済成長、テクノロジー、イノベーションなどあらゆる領域で、膨大なデータとファクトを用いながら、成長がスローダウンしていることを説明しています。

『2040年アパレルの未来』/福田稔著、東洋経済新報社

そして、歴史的に見れば、むしろ過去数十年のみがあらゆるものが加速的に成長した“異常”な時代であり、現在は正常な状態に軟着陸する過渡期で、その先にある安定した世界をポジティブに描いています。

現在のアパレル業界にも、スローダウン現象は当てはまるでしょう。

※筆者注* ダニー・ドーリング:オックスフォード大学の地理学者。『Slowdown 減速する素晴らしき世界』で「スローダウン」を提唱

限られた在庫で売上・粗利益・キャッシュフローを最大化させる経営とオペレーションが、ますます求められるのではないでしょうか。

メルマガ登録受付中!