アダストリアとイトーヨーカ堂の協業はGMSのモデルケースとなるか

セブン&アイ・ホールディングス傘下のイトーヨーカ堂がアパレル事業(アパレルの自社売り場)から撤退することを表明してからちょうど1年が経ちました。この間、北海道・東北・信越から撤退するとともに希望退職を募集し、本社も移転するなどリストラ策を矢継ぎ早に打ち出しています。

そして、祖業であるアパレル事業はアダストリアから専用商品の供給を受ける形で継続することになりました。自前主義を捨ててアダストリアのノウハウに頼ることでいかに事業成長を期すのか。本記事で考えてみたいと思います。

※関連記事:「イトーヨーカドーがアパレル撤退… 人口減少で苦戦する総合スーパーの未来を考える」(2023年3月30日公開)

脱〈自前主義〉で祖業を再出発

2024年2月15日、東京都江東区のイトーヨーカドー木場店。イトーヨーカ堂が自主開発の衣料品を取り扱っていたエリアに「FOUND GOOD(ファウンドグッド)」というアパレルブランドの売り場が登場しました。

FOUND GOODはアダストリアが企画生産しており、イトーヨーカ堂が自社アパレルを撤退したスペースでの置き換えの第1号となりました。日本経済新聞や繊研新聞によれば、本年6月までに全店舗の3分の2に当たる64店へ広げる計画とのことです。

イトーヨーカ堂は2023年2月期まで3期連続で当期純損失を計上しており、経営の抜本的な立て直しが急務となっています。親会社のセブン&アイ・ホールディングスが主導してリストラを進めているもようで、本年1月には45歳以上の正社員を対象に早期退職の募集を開始しました。

さらに2月には北海道や東北、信越地方で運営する全17店舗を閉鎖すると発表し、今夏までに本社を東京・四ツ谷から大森地区へ移転する計画も明らかにしています。

FOUND GOODはそうした中での祖業の再出発だったわけです。アダストリアが商品供給だけでなくMD計画、VMD、販促施策からデータ分析、スタッフ研修まで総合的にプロデュースします。

逆に、イトーヨーカ堂のライバルであるイオンは自社アパレル売り場に対し、自前での強化に動いています。イオンリテールのカジュアル衣料品部門をトップバリュコレクションに移管し、取り扱い店舗を従来の3倍に拡大し、テコ入れを図っています。

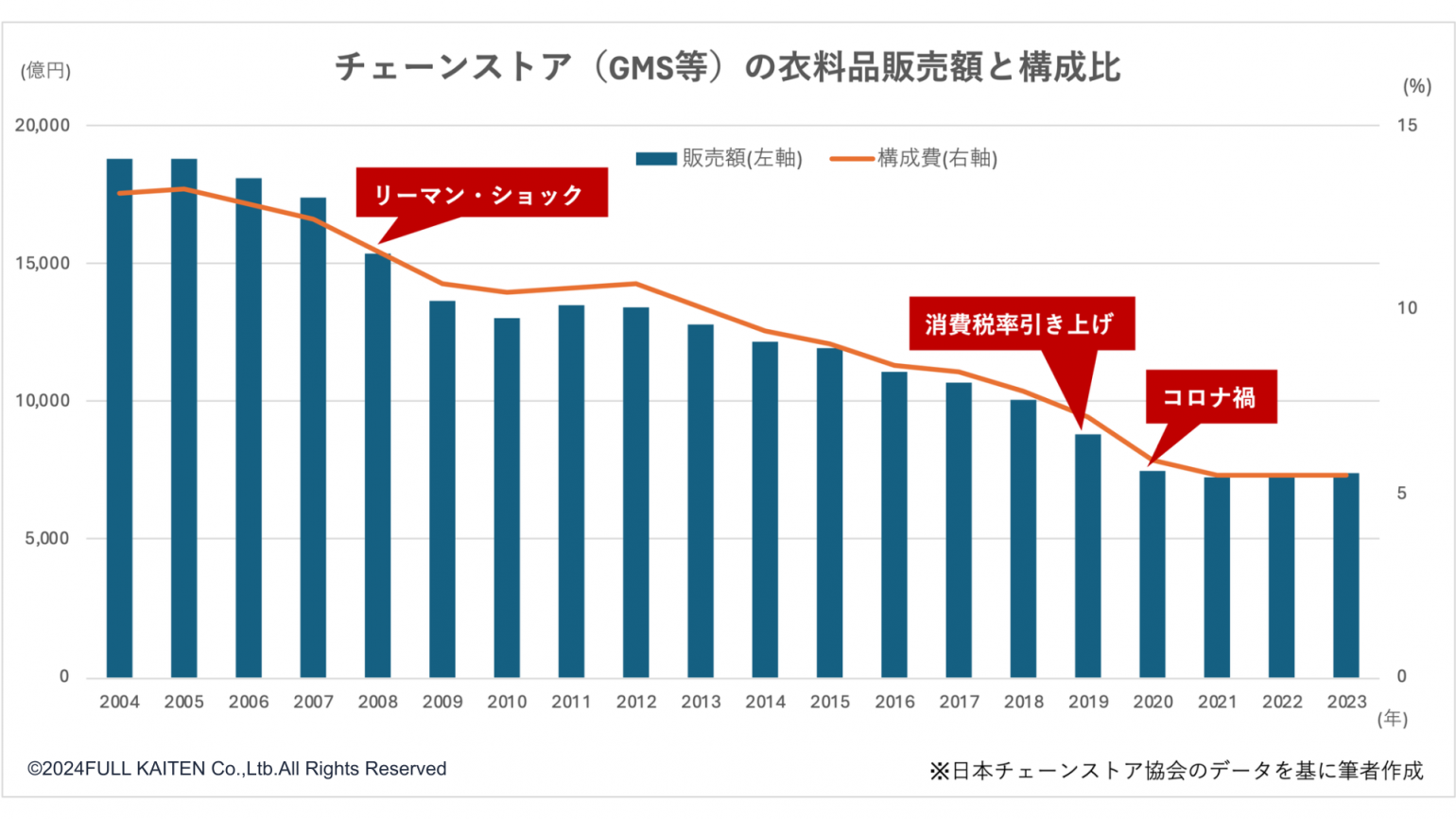

GMSの衣料品販売額は2022年に底打ち

イトーヨーカ堂をはじめとするGMS(総合スーパー)の衣料品売上は苦戦が続いています。下グラフは日本チェーンストア協会の統計データを基に、2023までの過去20年間の衣料品販売額(税抜)と販売額全体に占める割合(構成費)の推移をまとめたものです。

2004年に1兆8782億円だった販売額は右肩下がりで、2023年には7401億円まで減ってしまいました。構成比も2005年の13.3%がピークで、2023年には5.5%に下がっています。

GMSは、日本経済の高度成長期と軌を一にして多店舗化し、小売市場の拡大と流通の近代化に大きく貢献してきました。食品のほか、衣料品や日用品などを安価に提供し、すべてが1カ所で揃うワンストップの利便性が消費者の支持を得てきました。

しかし、2000年代以降、カテゴリーキラーと呼ばれる衣料品等の専門店の台頭が揺るぎないものとなり、GMSは価格競争力で劣後していきました。日本は人口減少と高齢化が進んでおり、GMSにおける衣料品の需要減少は不可逆な動きと言えます。

ただ、GMSの衣料品販売額は2021年に7290億円となって底打ちしており、2022年(7344億円)と2023年(7401億円)はそれぞれ前年を上回っています。

とはいえ、これは原材料高に伴う値上げが浸透した結果とみられ、市場拡大が続くとみるのは早計でしょう。各社とも在庫の物量に頼って売上規模を追う従来の経営モデルから脱却し、不要な在庫を持つことなく限られた在庫を活用して利益やキャッシュフローを改善させるビジネスモデルへ変革することが必須になっていると言えます。

その意味でも、今回のアダストリアとイトーヨーカ堂との協業は、どのようにして数字をつくっていくのか注目されます。

アダストリアの新たな成長戦略

アダストリアのこうした協業はイトーヨーカ堂が初めてではありません。2022年9月には、広島を中心に西日本でGMSを展開するイズミと衣料品領域での提携を開始しています。新ブランド「SHUCA(シュカ)」でレディース、メンズでトレンド感のあるデザインや軽い着心地を追求し、着回しの利くアイテムを提供しており、展開店舗は50を超えています。

今回のFOUND GOODは数百平米という売り場の規模や展開店母数が大きく、アパレル専業とGMSによるタッグの試金石とも言えます。子育て世代をメインターゲットとしているため、従来の高年齢層やトラッド志向の顧客層とはミスマッチとなる可能性がありますが、両社ともそれは百も承知のはずであり、ブランディングとマーケティング次第で克服できる余地はあります。

何よりも、イトーヨーカドーやイズミという確実な売り場が確保されることで、アダストリアとしては自社ブランド(グローバルワーク、ローリーズファーム、ニコアンド等)も含めた発注量(生産量)が増加します。これは、売れ残りリスクが増えないままで発注量を増やせることになりますから、原価低減が見込めます。

また、アダストリアは事業の多角化に取り組んでおり、FOUND GOODやSHUCAはその一環であるとも言えるでしょう。伊藤忠商事と組んで米フォーエバー21を再上陸させたのも、ライセンスビジネスへの挑戦という多角化の1要素でした。

参考記事:フォーエバー21が再上陸|アダストリアが仕掛ける4つの戦略

さらに外食中堅のゼットンを本年6月に完全子会社にし、アダストリア主導で連携を深め、事業成長を加速させます。ゼットンは昨春、PFI(公募管理設置制度)により横浜市の山下公園に商業施設をオープンするなど公園再生事業に乗り出しており、アダストリアのアパレルとのシナジーも将来的に出てくる可能性もあります。

2年後の2026年2月期に売上高2800億円(2023年2月期比15%増)、営業利益率8%(2023年2月期:4.7%)を目標とするアダストリア。本業のアパレルにおける縦横の拡販と事業多角化で達成できるでしょうか。

メルマガ登録受付中!