イトーヨーカドーがアパレル撤退… 人口減少で苦戦する総合スーパーの未来を考える

セブンイレブンやイトーヨーカドー(イトーヨーカ堂)を傘下にもつセブン&アイ・ホールディングスが、イトーヨーカ堂におけるアパレル事業から撤退し、店舗数も大幅に減らす方針を明らかにしました。

イトーヨーカ堂にとってアパレルは祖業であり、GMS(総合スーパー)として必須の商材だったはずです。それが、過去およそ20年の経営不振があったとはいえ、撤退の決断は多くの関係者に大きな驚きをもたらしました。

日本の小売市場を牽引してきたイトーヨーカ堂が「総合」の看板を下ろすに至った道程を振り返ってみます。

【お役立ち資料】定番商品で在庫に埋もれず利益改善していくポイントはこちら

GMSは売上が大きくても利益率は低迷

セブン&アイ・ホールディングスは本年3月9日、イトーヨーカ堂の店舗数を、現在の126店から中期経営計画の最終年度末である2026年2月末までに33店減らして93店舗とするとともに、自社アパレル事業から撤退すると発表しました。

これによってイトーヨーカ堂は食品スーパー事業に集中することになり、イトーヨーカドー店内におけるアパレルは自社売り場が無くなり、テナントとして入る大手ブランドやチェーンストアだけになります。

イトーヨーカドーは、イオンモールと並んでわが国における代表的なGMSです。しかし、セブン&アイ・ホールディングス傘下の他事業と比較して業績低迷が顕著であり、海外の物言う株主などからコンビニ事業に集中するよう事業再編をたびたび求められてきました。

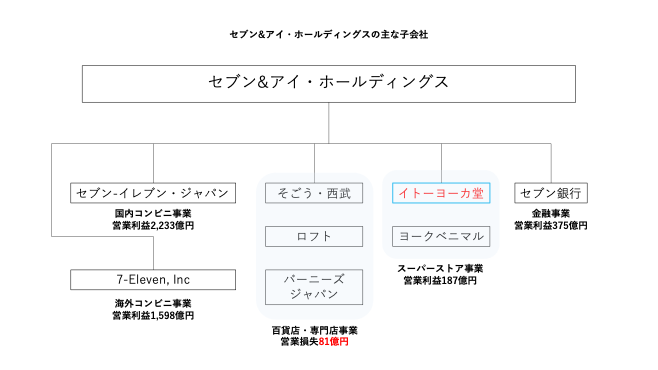

上表はセブン&アイ・ホールディングスの主要子会社一覧です(セグメント別営業利益は2022年2月期)。国内外のコンビニ事業が営業利益の大半を稼いでいることが分かります。セブン銀行をはじめとした金融事業も利益底上げに貢献しています。

それに対し、スーパーストア事業は売上高1兆8045億円に対して営業利益187億円です。利益率はわずか1.04%であり、国内コンビニ事業の25.6%や海外コンビニ事業の3.08%と比較して大きく劣後します(海外コンビニ事業は先行投資がかさんで利益率が下がっています)。

本年1月30日公開のブログ「『小売の王様』であった百貨店はなぜ衰退したのか」で触れていますが、もともと日本の小売にイノベーションを起こしたのは百貨店でした。1991年に百貨店の販売額合計は約12兆円に達し、文字どおり「小売の王様」でした。

その後、バブル崩壊後に百貨店に代わって王者に君臨したのがGMSです。1995年にGMS全体の販売額が百貨店を逆転。2021年の販売額は百貨店の3倍の規模となる15兆円を超えました。

その中で、イトーヨーカ堂も売上規模を増やしていきましたが、利益は思ったように上げられない構造になっていったことが見て取れます。

【お役立ち資料】定番商品で在庫に埋もれず利益改善していくポイントはこちら

衣料品売上は13年間で半減

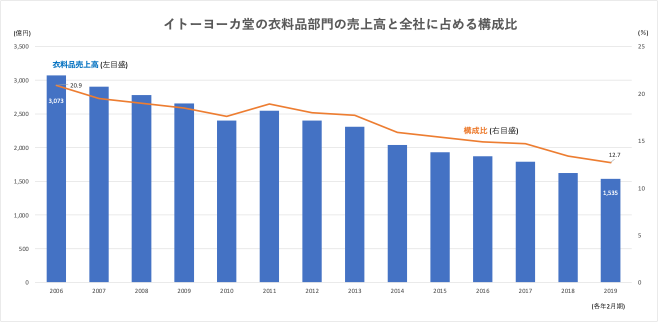

利益率が落ちていたイトーヨーカ堂において、衣料品部門はジリジリと売上を落としていきました。下グラフは公開データをたどれる2006年2月期から2019年2月期まで13年間における衣料品部門の売上高と全社売上高に占める構成比を表したものです。

2019年2月期の売上高1535億円は13年前(3073億円)の半分になっています。構成比は20.9%から12.7%へ4割も低下してしまいました。もともと規模の経済を活かして大量発注によって利益を出していたのですから、売上高が半減すれば儲かるわけがありません。

では、どうしてイトーヨーカ堂の自社アパレル事業はここまで凋落してしまったのでしょうか。そもそもGMSは食品のほか、衣料品や日用品などを安価に提供し、すべてが1カ所で揃うワンストップの利便性が消費者の支持を得てきました。

ところが2000年代以降、「ユニクロ」や「しまむら」などカテゴリキラーと呼ばれるアパレルの専門店の台頭が揺るぎないものとなり、GMSは価格競争力や集客力で劣後していきました。

大手GMSが会員となっている日本チェーンストア協会の統計によると、バブル崩壊後、衣料品の売上高は減少が続いています。1992年は3兆9265億円でしたが、10年後の2002年には2兆1515億円となり、2021年は7290億円にまで減っています。

売上の減少を受け、GMS各社はMDの効率化を目指してPOSデータに基づく品番(SKU)の絞り込みを進めましたが、品揃えの多様性が損なわれるというジレンマを克服できず、売上の底上げと採算改善にはつながりませんでした。

この辺りの経緯については、ファッションビジネスコンサルタント小島健輔氏の指摘が参考になるので引用します。

売れ筋への絞り込みと縦売りは一見は合理的だが、客数が限られる立地では縦売りも限られる一方、次に売れ筋になるかもしれない芽を摘んだり、売れ筋ではない売り上げの集積を切り捨て、かえって売り上げを減少させてしまう。「パレートの法則」は十分な市場規模を前提としたもので、客数の限られる近隣商圏では過度に依存すべきではない。

WWDジャパン,イトーヨーカ堂「アパレル事業撤退」の教訓【小島健輔リポート】

※太字は筆者による

小島氏が指摘するMD改革の陥穽はもちろん原因の1つですが、より根本的かつ本質的な原因があります。それは人口動態の変化です。

物量に頼る経営モデルからの脱却が必要

わが国に価格破壊をもたらしたダイエーは1957年に創業し、イトーヨーカ堂も1958年に祖業の洋品店「羊華堂」からGMSとしての歩みをスタートさせました。1963年には西友ストアーが誕生しています。

そしてダイエーは創業から15年後の1972年、百貨店の先駆者だった三越を抜いて小売業で売上高日本一になりました。

こうしたGMSの成長は日本の高度経済成長および人口増加と切っても切り離せません。GMS と百貨店とでは、消費者の来店動機や品ぞろえに共通する部分が多く、高度経済成長で生まれた分厚い中間層の消費需要が百貨店からGMSへ移った結果とも言えます。

特に都心から都市近郊で人口が増える中、車で来店できて食品から日用品、衣料品までワンストップで手に入るGMSは「近場の百貨店」「ミニ百貨店」の役割を果たしてきました。

こうした構図は、経済が右肩上がりで成長する中でしか成立し得ないものです。そのため、モノを作って売り場に並べれば売れる時代は終わり、マーケティングや生産管理、MDに精緻なオペレーションが求められるアパレルや生活雑貨の分野では、ファーストリテイリングなどのSPAが台頭してきたのです。

このように、人口減少や縮小市場で苦戦を強いられているGMSですが、イトーヨーカ堂による自社アパレル撤退は、決して同社特有の事情によるものではありません。今後、GMSは専門店(チェーンストア)をテナントとして入れる場所貸しで「総合」の看板を維持しつつ、食品分野に経営資源を集中させることになっていくでしょう。

ただ、「食」の市場には食品スーパーが待ち構えており、過当競争は必至です。GMSが食品に重点を置く流れも一過性のものになるかもしれません。

さらに、全てのGMSがイトーヨーカ堂と同じ道をたどる必要性はありません。在庫の物量に頼って売上規模を追う従来の経営モデルから脱却し、不要な在庫を持つことなく限られた在庫を活用して利益やキャッシュフローを改善させるビジネスモデルへ変革できれば、自社アパレル事業の継続は十分可能であるはずです。

在庫を利益に変えるクラウド『FULL KAITEN』

FULL KAITENでは在庫データを活用して、EC・店舗・倉庫、全ての在庫をAIを用いて予測・分析し、商品力はあるのに眠っている在庫を明らかにします。商品力を可視化することにより、利益を生み出す在庫とその施策を立てることが可能になります。