「小売の王様」であった百貨店はなぜ衰退したのか

新型コロナウイルス禍が国内で始まってから間もなく丸3年。政府は感染症法上の分類を近く5類に変更するなど、社会活動と経済活動の平常化に向けた動きが本格化しています。

平常化の兆しは小売の世界も同様で、「リアル」の消費が復活しつつあります。そんな中、百貨店は閉館の動きが止まりません。かつて消費にイノベーションを起こした百貨店はどうして衰退したのか。振り返ってみたいと思います。

世界有数ターミナルの旗艦店すら苦境に

2023年1月31日、渋谷の東急百貨店本店が閉店し、56年の歴史を幕を閉じます。東急グループは跡地に高級ホテル、マンションを中心とした複合施設を建設する予定です。

2月1日にはセブン&アイ・ホールディングスが傘下のそごう・西武を米投資ファンド、フォートレス・インベストメント・グループに売却する予定でしたが、譲渡契約の履行が3月へ延期されました。そごう・西武の2022年2月期業績は、最終損益が88億円の赤字でした。3期連続での最終赤字であり、売却は当然の帰結でした。

フォートレス・インベストメント・グループは家電量販店のヨドバシホールディングスと連携する方針であるとされており、旗艦店である西武池袋本店にヨドバシカメラが入居する案が取り沙汰されています。世界有数のターミナル駅である池袋駅に隣接する池袋本店ですら、純然たる「百貨店」としての存続が困難という現実が、日本における百貨店業態の現状を象徴していると言えるでしょう。

実際、コロナ禍以降、地方百貨店の経営破綻や閉館が相次ぎました。まず2020年1月、創業320年を誇った山形市の大沼が自己破産を申請しました。山形県内の百貨店は2000年には7店ありましたが、徐々に減っていき大沼が唯一の百貨店となっていました。

2000年代、山形市郊外にはイオンモールなどの複合商業施設が続けてオープンしました。大沼は品ぞろえや流行を捉える力で郊外の商業施設に劣後し、集客力を失っていったのです。その後、福島市の老舗百貨店・中合が8月に閉店。そごう徳島店や西武大津店も閉店し、県庁所在地に百貨店がなくなる例が続きました。

こうした流れは地方にとどまらず、首都圏にも押し寄せました。伊勢丹相模原店が2019年秋に閉店したのを皮切りに、2020年8月には高島屋港南台店が閉まりました。2021年2月には富裕層が多いとされる地域に立地する三越恵比寿店も歴史に幕を閉じました。

つまり、これは構造的な問題です。百貨店はこれまで「1億総中流」と呼ばれた分厚い中間層の消費需要を取り込んで成長してきました。しかし、人口減少が加速し高齢化が進んでいる現在は市場縮小に直面しているのです。

日経ビジネス2020年8月24日号に掲載された記事で興味深いアンケート結果が引用されていたので紹介します。

マイボイスコム(東京・千代田)が20年3月に10~70代の男女約1万人を対象にしたアンケート調査では百貨店を「利用したことがない」「ほとんど行かない」「半年に1回くらい」と回答した人の合計が64.9%を占めた。11年調査は53.4%だ。「利用したことがない」と回答した人は10~20代で2割近くに達する。

引用:日経ビジネス2020年8月24日号

この記事は「親に連れられてデパートへ行った原体験を持たない若い消費者を今後、百貨店が取り込むのは至難の業だ」と結んでいます。本稿も概ね賛同します。

GMSやテーマパークの台頭で存在感低下

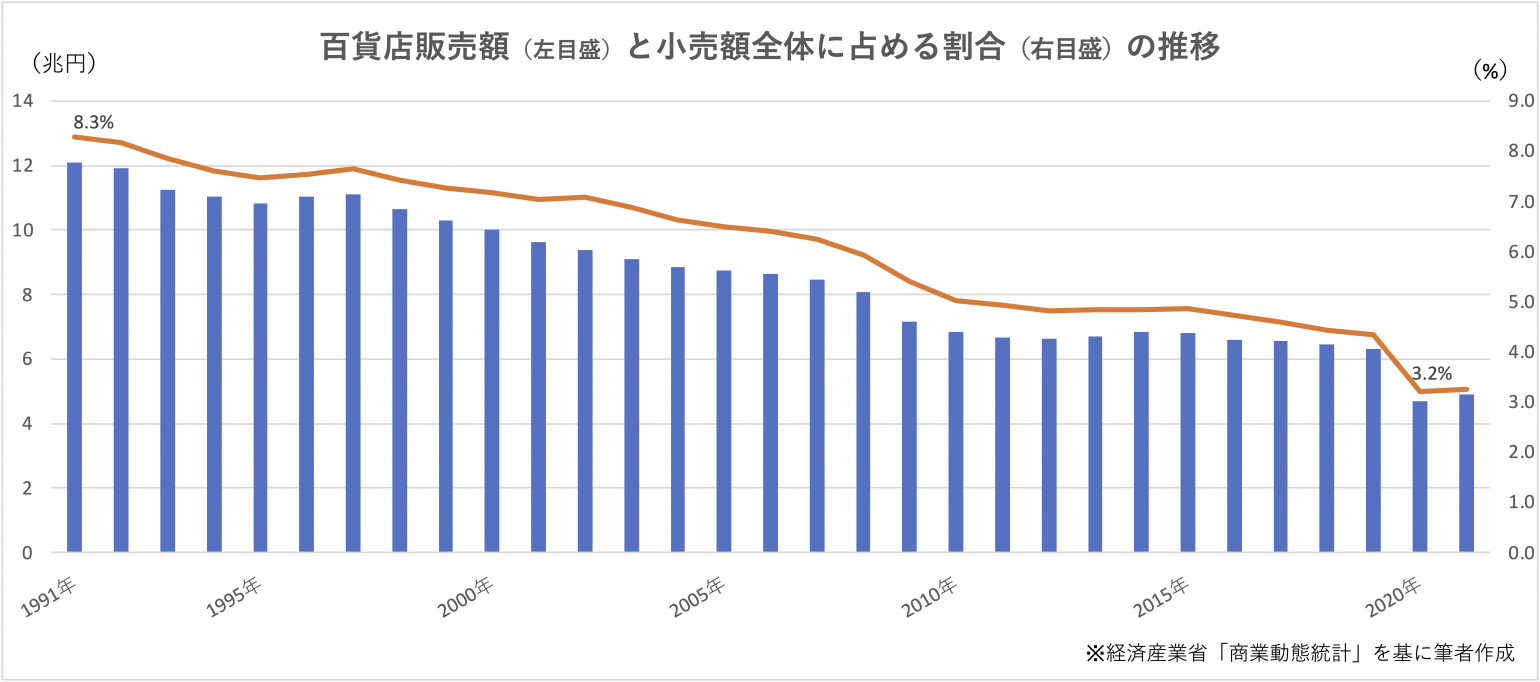

百貨店はかつて「小売の王様」と言われていました。実際、1991年に百貨店の販売額合計は約12兆円もあったのです。しかしバブル経済崩壊とともに右肩下がりに転じ、2019年には6.2兆円とほぼ半減し、コロナ禍初年の2020年には4.7兆円まで落ち込みました(下グラフ)。

この間、小売業全体の販売額は130兆〜140兆円台で推移しています。国内の百貨店の数がピーク時の3分の2に減っていることと相まって、小売業全体の販売額に占める百貨店の割合は1991年の8.3%から2020年には3.2%まで落ち込んでいます。百貨店の存在感は低下するばかりと言えます。

対照的に存在感を増したのが総合スーパー(GMS)です。商業動態統計によれば、GMS全体の販売額は1995年に百貨店を逆転しました。2013年に13兆円の大台に乗ると2021年には15兆円を突破しました。実に百貨店の3倍です。

百貨店とGMSとでは、消費者の来店動機や品ぞろえに共通する部分もありますが、中間層の購買需要が百貨店からGMSへ移ったと言えるでしょう。また、百貨店はもともと買い物の舞台であっただけでなく「行って時間を過ごすこと」が目的であり価値があるという側面もありました。この時間消費型行動で強力な競合になったのがテーマパークをはじめとしたレジャー施設だったのではないでしょうか。1980年代以降はレジャーが多様化した時代です。

ここで、マーケティングの巨頭である経済学者セオドア・レビットの言を引用したいと思います。レビットは1960年の論文『マーケティング近視眼』で次のような意味のことを説いています。

- 米国で鉄道が衰退したのは旅客・貨物輸送の需要が減ったためではない。自動車やトラック、航空機に輸送需要を奪われたからでもない

- 鉄道会社は自社の事業を「輸送事業」ではなく「鉄道事業」と捉えたため、顧客を他へ追いやってしまった

- つまり顧客中心ではなく製品中心に考えてしまったことが衰退の原因だ

1950年代の鉄道会社は「輸送産業」としてなら、もっと成長できるチャンスがあったと説いているわけです(創意と工夫で大衆を満足させる意思を持つべき)。歴史に燦然と輝くレビットの名論文の警句は60年の時を経てなお、日本の百貨店に突き刺さります。

百貨店が生み出す次のイノベーションは

日本は現在、年間約60万人のペースで人口が減少しており、この減少ペースは年々上がっていきます。加えて人口に占める高齢者の割合も上昇を続けていて、国立社会保障・人口問題研究所の直近の統計では、人口構成比は0〜14歳(若年層)12%、15〜64歳(生産年齢人口)60%、65歳〜(高齢者)28%となっています。

今後起きるのは生産年齢人口から高齢者に移る人口が増加していくことだということが分かるでしょう。並行して国民の可処分所得も逓減していきます。

そうした縮小市場において問われているのは、百貨店の存在意義です。もともと「百貨店」という業態自体が、消費の世界にイノベーションを起こしたことは意外と知られていないのではないでしょうか。

参考:三越のあゆみ( https://www.imhds.co.jp/ja/business/history/history_mitsukoshi.html)

三越の前身は1673(延宝元)年に三井高利が創業した越後屋(三井呉服店)です。当時の呉服屋は注文を受けた商品を客へ届ける方法と、商品を持って直接売り込みに行く方法が一般的でした。代金は即金ではなくお盆や年末に回収する掛け売りでした。

こうした手法は貸倒損失リスク(回収リスク)が避けられないうえ、金利を織り込むぶん商品価格が上がります。そこで高利が考案したのが「店頭現銀売り」でした。店前に商品を並べ、掛け売りではなく現金決済をするというものです。

顧客の利便性を考えて両替店を併設。「小裂いかほどにても売ります」のスローガンを掲げ、売り手都合の一反売りから、客の要望に応じて切り売りする仕組みにしたのです。世界初の正札販売でした。

日経新聞2023年1月22日付朝刊に、時機に合った記事が掲載されていました。本稿の結びとして一部引用します(日本百貨店協会が1月13日に開催した新年賀詞交換会での様子が書かれています)。

日本百貨店協会の村田善郎会長(高島屋社長)は新年会をこう締めくくった。「百貨店は絶対に残していく。スーパーブランドからコロッケまで同じ館にあるビジネスモデルは日本ならではだ。これを次世代に発展させていきたい」。2社(編注:東急百貨店とそごう・西武)は次世代にどんな進化形を示せるだろうか。

引用:日経新聞2023年1月22日付朝刊

在庫を利益に変えるクラウド『FULL KAITEN』

FULL KAITENでは在庫データを活用して、EC・店舗・倉庫、全ての在庫をAIを用いて予測・分析し、商品力はあるのに眠っている在庫を明らかにします。商品力を可視化することにより、利益を生み出す在庫とその施策を立てることが可能になります。

毎週お役立ち情報配信中!メルマガ登録はこちら↓