やっぱり無印は強かった! 良品計画の業績好転を信じられる理由

「無印良品」を展開する良品計画の業績のV字回復が鮮明です。2022年秋から既存店売上高が低迷する中、2023年 年初から商品値上げに踏み切り、その後の動向が注目されていました。

蓋を開ければ、2023年8月期決算は前期比で大幅な増収増益となり、値上げは吉と出たのでした。今期(2024年8月期)は2桁増収と過去最高の営業利益を見込みます。

そんな良品計画の好業績の要因を探るとともに、今後を占ってみたいと思います。

いかに利益を生み出すかが今後の鍵

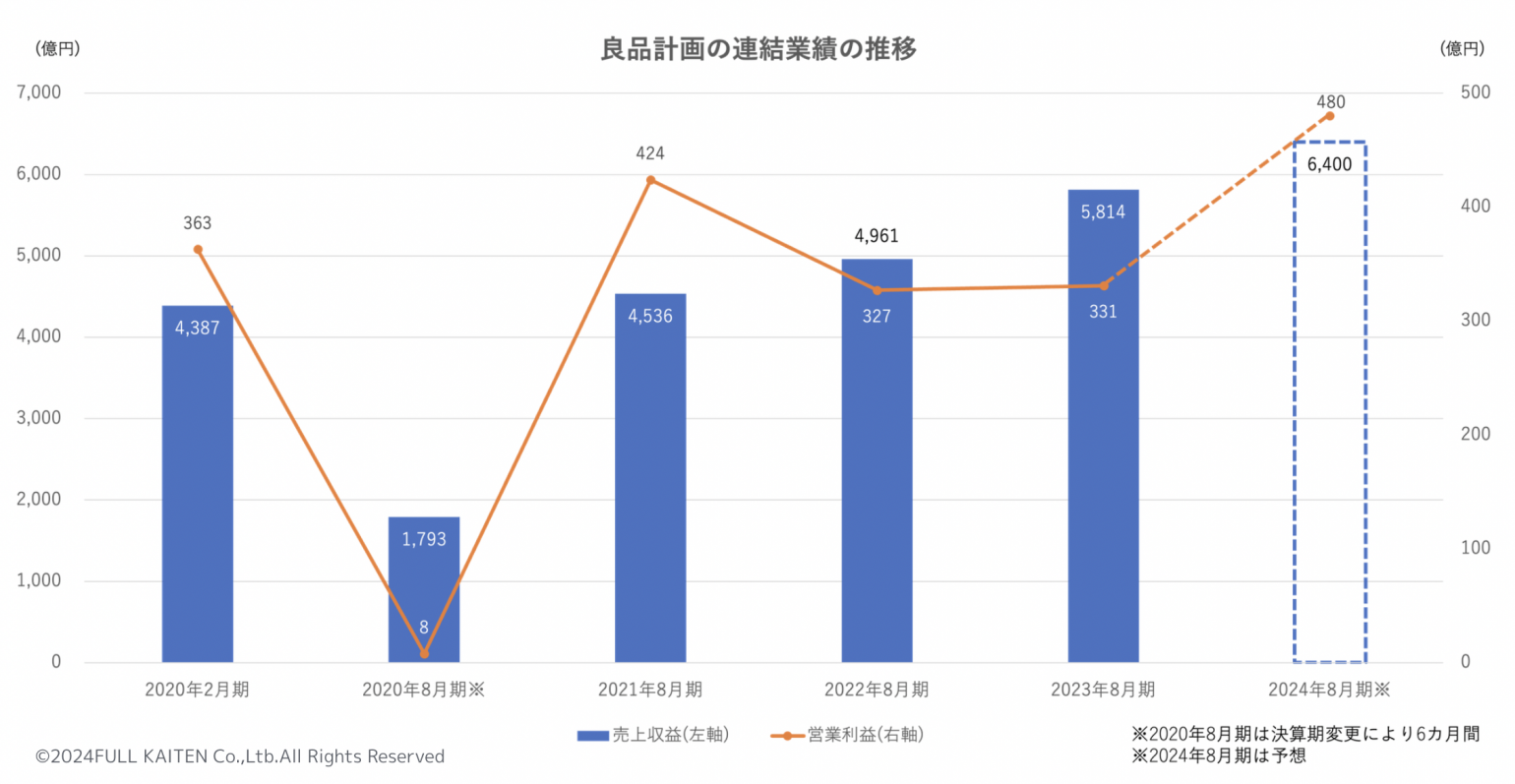

まず良品計画の連結業績の推移を見てみましょう。先日発表された2023年8月期決算は、売上収益(売上高)が5814億円と前期比17.2%の増収となり、営業利益は331億円と前期比1.1%の増益でした。

国内外での新規出店を進めて増収となりましたが、賃上げによる人件費率の上昇やマーケティング費用の戦略的投下などにより、営業利益は横ばいになりました。

上のグラフは過去5期の売上収益と営業利益の推移を表したものです。決算期の変更で6カ月間の変則決算となった2020年8月期はコロナ禍が始まった直後で売り上げ不振が目立ちました。しかし2021年8月期以降は売上収益が増加を続けており、今期(2024年8月期)は前期比10.1%増の6400億円と過去最高を更新する予想です。国内外での積極的な新規出店の効果を見込んでいます。

一方で、営業利益は右肩上がりとはなっていません。2023年8月期の331億円は、コロナ禍前の2020年2月期の363億円に及ばず、直近のピークである424億円(2021年8月期)の8割弱の水準です。

この間、営業利益率は9.3%(2021年8月期)→ 6.6%(2022年8月期)→ 5.7%(2023年8月期)と一貫して下がっています。これに対し、2024年8月期は480億円、営業利益率は7.5%との予想を公表しており、投資家に収益力向上をコミットした形です。

この背景について、同社は本年10月13日の決算説明会で次のように説明しています。

・値上げに伴う粗利益率の改善を見込む

・上期は大型店の改装に伴う経費も先行することから、下期の方が利益率は高まる。2025年8月期以降はグローバル本部費をはじめとして固定費率が抑制されていくとみている

さらに、今期(2024年8月期)は客数の回復に向けた手立てを打つ方針であることから、新規出店だけに頼らない売上増加を期しているようです(詳細は後述)。いかにして利益をもたらす売上をつくるか(利益を伴わない売上をつくらないようにするか)が今、良品計画には問われています。

客数減、売上減でも耐え忍んだ23年4~5月

筆者は8カ月前、良品計画の業績を悲観する記事を執筆し、売上拡大を新規出店に頼り切っていた当時の状況に強い危惧を表明しました。

→ 家具・雑貨に「勝ち組」無し…良品計画もニトリも苦戦へ(2023/3/20公開)

しかし、それは杞憂に終わったようです。下表は同社の直近1年間における既存店(直営)およびオンラインストア(EC)の販売状況の対前年同月比をまとめたものです。

昨年11月以降、既存店とECは売上の低迷が顕著で、本年1月13日と2月3日に値上げに踏み切った後は特に客数の減少が著しかったことが分かると思います。なお、本年3月に売上高、客数とも増加しているのは、会員向け全品10%オフ施策(無印良品週間)を11日間実施した影響です。

そうした中でも、良品計画はセールを控えました。本年4月は、前年に実施した全品10%オフをやらず、5月は前年同月と比較してゴールデンウィーク中の価格プロモーション(値下げ)を縮小しました。

潮目が変わったのは6月です。売上高が前年を上回り、客単価に至っては12.5%も上昇したのです。10.8%の客数減少を補って余りある結果でした。

5月中旬頃に新型コロナによる行動規制が完全撤廃され、無印良品に限らず実店舗に人が戻ってたことが影響していると考えられます。また梅雨が短く、早くに猛暑となったため、盛夏向け商材がよく動いたことも背景にあると推測します。

また、この傾向は10月まで続いています(9月は厳しい残暑の影響で長袖やニット、寝装具が鈍く、売上高はわずかに前年割れ)。客数が減って客単価が上がった結果、売上金額が増えるのは、小売にとってこの上なく良い状態です。オペレーションコストが下がるからです。

しかし、同社は全く満足していないようです。以下に決算説明会における質疑応答の一部を引用します。

値上げ後に収益性は回復傾向にあるが、客数は減少傾向であり、我々が目指す全国津々浦々の生活の基本を支えるという観点からすると、少し後退しているという感覚を持っている。手に取りやすく、生活の役に立ち、長く使えるということを前提としたうえで、当社らしい社会課題を解決する、あるいは環境配慮の視点を加えた商品開発に注力するとともに、生産や調達に踏み込んでいく必要がある。

なお、良品計画が値上げを発表したのは2022年12月26日でした。翌日の東証で同社株は一時、前日比7%高の1590円を付けました(10カ月ぶりの高値)。そして本年11月初めには39%高い2209円まで上昇しています。中国事業の堅調さが好感されており、今さらながらですが、株式市場は常に正しいと思い知らされました。

新規出店は慎重かつ積極的に

さて、今期(2024年8月期)です。本記事の冒頭で挙げた売上収益6400億円、営業利益480億円の達成のカギを握るのは新規出店でしょう。

ただ、店舗数の増加で懸念されるのが在庫効率の悪化と、フリーキャッシュフローの悪化による投資原資の減少です。この点、良品計画は2023年8月末時点の在庫高は前年同月と比較して3.0%の増加にとどまっており、2023年3~8月のGMROI(※)は前年同期よりも11.5%改善しています。

※GMROI(商品投下資本粗利益率):どれだけの在庫でどれだけの粗利益を作ったかを表す指標

詳しくはこちら>

とはいえ、売り場面積が600坪(約2000平方メートル)クラスの大型店を郊外に出す方針であり、売り場効率の改善が欠かせません。原材料高や物流費の高騰はひと段落したとはいえ、オペレーションの緻密さがますます求められるといえます。

決算説明会では「郊外店舗の出店を進めるなか、効率性が低下し、商品力が不十分との印象がある。出店は今後も継続的に強化していくのか」という厳しめの質問も出ました。

これに対し、同社は以下のように回答しています。

収益性を伴わない出店はしない。郊外の生活圏店舗については、想定と比べると若干物足りないが、収益的には問題ない。郊外店の売上はまだ伸びしろがある。むしろ都心の大型店のほうが問題があり、対策として、銀座店やグランフロント大阪店、新宿店を改装し大幅にリニューアルした。これまでのように、普通に商品を販売しているだけではなく、しっかりとブランドコミュニケーションができる特別な場所に変えていく。

良品計画が掲げる今期の注力ポイントは「全国津々浦々の日常生活の基本を支える商品群の開発」です。そのために、同社は以下3点を列挙しています。

- 手に取りやすく、生活の役に立ち、長く使えるということを前提とする

- そのうえで、無印らしい社会課題を解決する、あるいは環境配慮の視点を加えた商品開発に注力

- そのために生産や調達に踏み込んでいく必要がある

魅力的な商品を作り上げるためにも、GMROIを上げて投資の原資をもっともっと稼いでほしいと思います。

メルマガ登録受付中!