在庫回転率とは?計算方法から適正在庫を維持する4つのポイントを徹底解説

※最終更新日:2023年2月15日

「在庫の動きが把握できない」「どの在庫がどれくらい滞留しているのだろうか」

このような在庫管理の課題に直面する担当者は少なくないのではないでしょうか。

これらを把握する重要指標であるのが、「在庫回転率」です。

本記事では、在庫回転率の計算方法から業種別の平均回転率・適正在庫を維持する4つのポイントについて詳しく解説します。

在庫回転率とは?

在庫回転率とは、一定期間内にどれだけ在庫が入れ替わったかを表す指標です。例えば平均在庫数10個の商品が20個売れた場合、在庫回転率は2となります。

つまりこの数値が高いほど商品がよく売れている事を意味し、数値が低い場合は、商品が売り切れるのに時間がかかっている事を意味します。

在庫回転率を把握すべき理由

1.在庫量が適正かどうかの指標になる

1つ目の理由は、在庫量が適正かどうかを判断できるということです。

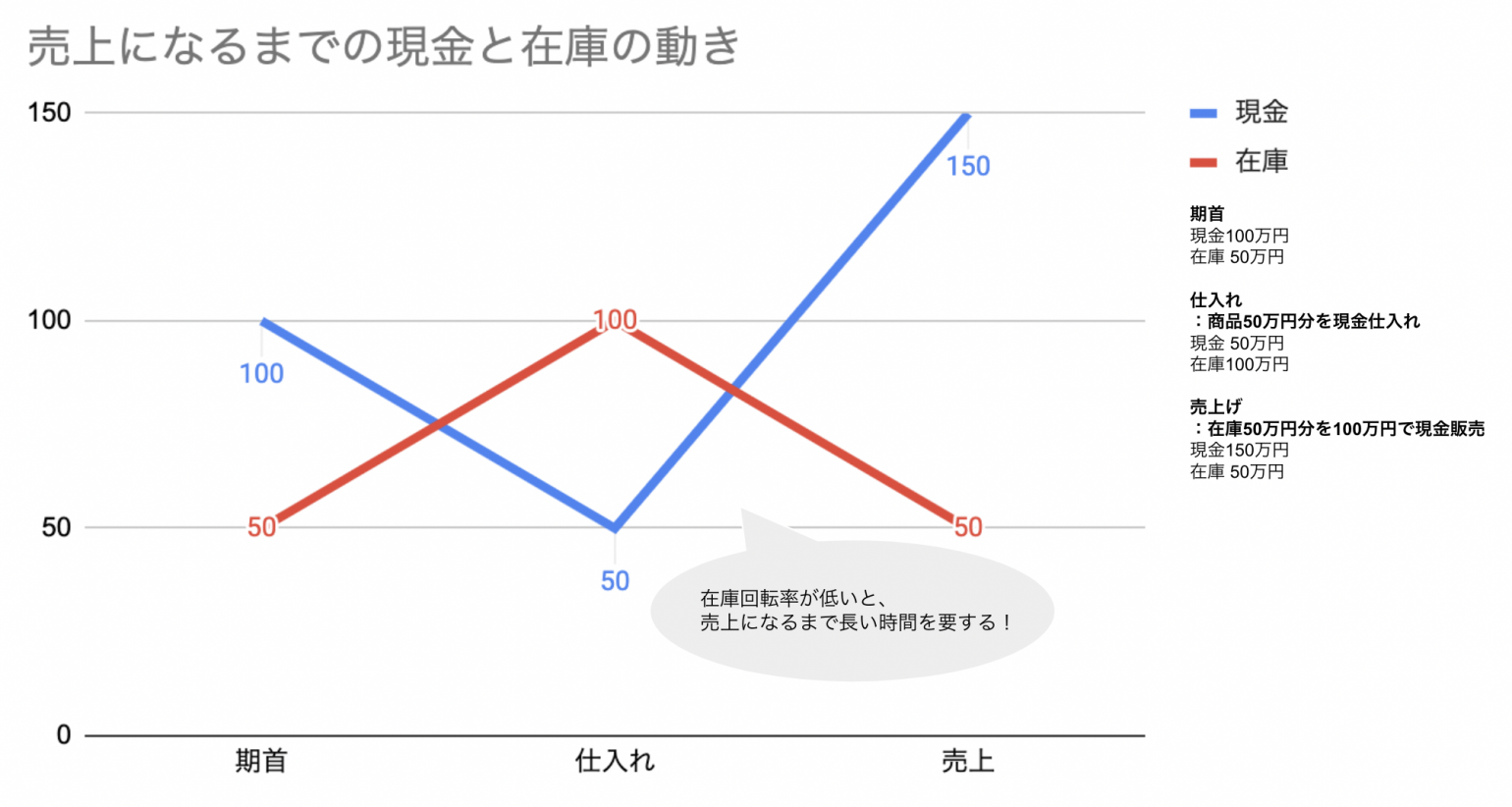

まず、在庫回転率が低いと仕入れから売上まで長い期間を要します。(以下図参照)つまり、現金を回収するまで時間がかかるということです。

在庫と現金を比較して在庫量があまりにも多すぎた場合、在庫量が適正ではないという判断ができるのです。

2.無駄なコストを削減できる

後述するように、業種ごとに望ましい在庫回転率の目安はあります。その目安から大きく乖離している会社は、在庫管理に次のような無駄なコストをかけている可能性が高いといえます。

- 入出荷の際の手間

- 棚卸し作業の労力

- 倉庫の賃料や保険料

- 棚卸減耗損

在庫回転率が悪化している商品を把握せずに同じ発注を続けると、過剰在庫を生み在庫管理にかかる手間が多くなります。在庫回転率を把握することで、これらのコストを防ぐことができるのです。

3.顧客ニーズや売れ筋を把握できる

在庫管理をシステム化している会社であれば、品番(SKU)ごとの在庫と売上高のデータが存在するでしょう。在庫回転率は年間だけでなく、四半期ごと、月ごと、週次で計算することもできます。

SKUごとの在庫回転率を計算すれば、顧客ニーズを把握できるほか、商品ごとに売れ筋・死に筋の判断ができるのです。

在庫回転率の計算方法

在庫回転率には金額から計算する場合と、個数から計算する場合の2種類あります。

「金額」から計算する方法

在庫回転率を金額から計算するには、以下の計算式を使います。

在庫回転率 = 期間中の売上原価 ÷ 期間中の平均在庫金額

なお、計算に際し売上原価ではなく売上高を用いる会社が散見されます。当然ながら売上原価よりも売上高の方が大きいため、売上高で計算する方が在庫回転率は見かけ上改善します。

例えば下記の例で計算してみましょう。

売上高200億円、売上原価100億円、期中平均在庫50億円

【売上高で計算した場合】

200÷50=4(回転)

【売上原価で計算した場合】

100÷50=2(回転)

上記を見てみると、売上高で計算した結果の方が一見して少ない在庫しか抱えていないように映ります。ですが在庫と売上原価は原価ベースであるのに対し、売上高は売価です。前提が違う数字同士で計算するのでは、正確な数値を把握できません。

この点について、知人の公認会計士に質問したことがあります。すると、次のような答えが返ってきました。

個人的にはどちらでも良い気がする。なぜなら、出てきた数値をどのように受け止めるかは経営者の主観であり、どちらであっても本質には何ら変わりがないから。ただし、売価のボラティリティ(変動の度合い)が低ければ売上高で計算しても良いと思う。逆に売価が乱高下するような業種なら、売上原価で計算する方が無難だ。

人間は、見たいものをだけ見ようとする行動バイアスに常に晒されていますから、経営者が見かけの良い数字を使いたがるのは無理もないでしょう。とはいえ、本質から目を逸らしてほしくないとは思います。

「個数」から計算する方法

在庫回転率を個数から計算するには、以下の計算式を使います。

在庫回転率 = 期間中に出庫した数 ÷ 期間中の平均在庫数

在庫回転率は「個数」から計算する方が良い

上述の通り2種類の計算方法がありますが、在庫回転率は個数で計算するのが望ましいです。

理由は次のとおりです。

- 在庫金額は、期末評価で評価減を認識(商品評価損を計上)すると減少する

- 在庫の仕入れ値が毎回一定であるとは限らない

- 棚卸減耗損が小さくない業種だと、実態よりも在庫回転率が善く見える

つまり、金額で在庫回転率を計算すると、前記を要因として不正確な数値が出てくる恐れがあるのです。 そのため1ヶ月ぐらいを目標に個数ベースで計算し、業務改善に活かしましょう。

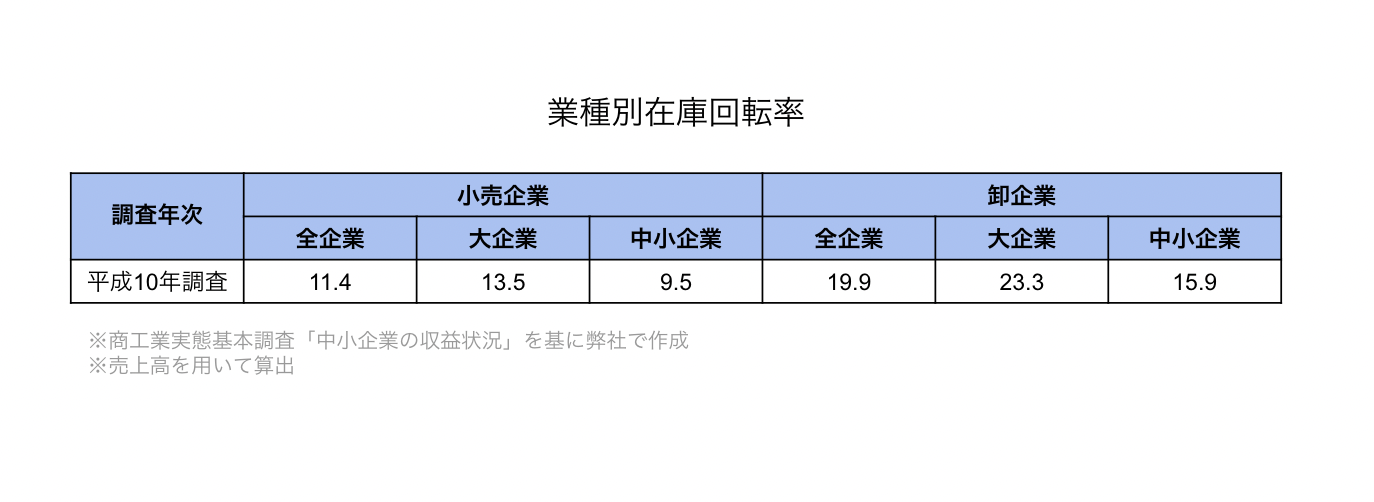

在庫回転率はベンチマークを意識することが大切

在庫回転率に限らず、ビジネスの世界では業種ごとの参考指標であるベンチマークを意識することも大切です。

その参考になる資料が経済産業省のウェブサイトに掲載されています。

経産省,”商工業実態基本調査「中小企業の収益状況」”,2007,

https://www.meti.go.jp/statistics/tyo/syokozi/result-2/h2c5kcaj.html,(参照 220714)

アパレル業界での在庫回転率の目安

では、アパレル産業における在庫回転率の目安について考えてみます。

ここでファーストリテイリングと三陽商会、良品計画(無印良品)の在庫回転率を調べてみました。先の商工業実態基本調査に合わせ、売上高で計算しています。

ファーストリテイリング:4.9回転(売上原価ベース:2.5回転)※2020年8月期

三陽商会 :4.9回転(売上原価ベース:2.6回転)※2020年2月期

良品計画(全事業) :4.5回転(売上原価ベース:2.3回転)※2020年2月期

上記から分かる通り、売上原価ベースでは2.3〜2.6回転にとどまっています。アパレルは少なくともシーズンが4つに分かれているはずであり、4回転していればシーズンごとに在庫が循環していると捉えることができます。

よってこの3社の現状は、下記2要素が絡み合っているといえるでしょう。

- 毎シーズン、大量に売れ残りが発生している

- 次の次のシーズンに売る商品を在庫として抱えている(つまりリードタイムが非常に長い)

アパレル業界の特性として、販売期間が始まる半年くらい前に商品企画を終え、発注しなければならないというリードタイムの長さがあります。ここにメスを入れない限り、在庫回転率が改善することはないでしょう。

在庫回転率を上げ、適正在庫を維持する4つのポイント

在庫回転率を上げてそれぞれの会社に適正な水準の在庫高を維持することが、健全経営には必要不可欠です。そのポイントを順にみていきます。

1.在庫回転率の目標を設定する

まずは現状把握と目標設定をしましょう。在庫回転率については、①全社、②事業部(商品グループ)ごと、③SKUごと、という各階層で直近の数字を出します。

そして、①②③それぞれの目標値を設定します。

在庫回転率の目標は、資金繰りや商品計画と密接に関わってきます。

例えば商品A、商品Bがあった場合、それぞれどういった客層に訴求するのか、販売期間はどれくらい取れるか、翌年にキャリー可能か、などを考えながらそれぞれの目標在庫回転率を決めましょう。

2.在庫回転率を定期的に把握

実際に商品A、商品Bを仕入れたら、四半期ごと、月ごと、週次など定期的に「個数」で在庫回転率を計算しましょう。顧客ニーズを正確に把握できるので、補充発注の判断に役立ちます。

3.不良在庫を処分して生産を減らす

不良在庫の処分は非常に重要です。在庫として持ち続けていても販売できる見込みは薄いため、現金として回収する方が良いからです。在庫を処分すれば、在庫回転率が上がるという効果もあります。

ただ在庫を処分しようにも、どの商品が不良在庫なのかを把握できていなければ、現在の在庫数が多いだけでコンスタントに売れている商品までも「不良在庫」と判断してしまう恐れもあります。

こうした利益の逸失を防ぐためにも、普段から定期的にSKU単位で在庫回転率を算出しておく必要があるのです。在庫回転率が低いSKUを特定して処分対象とするべきでしょう。

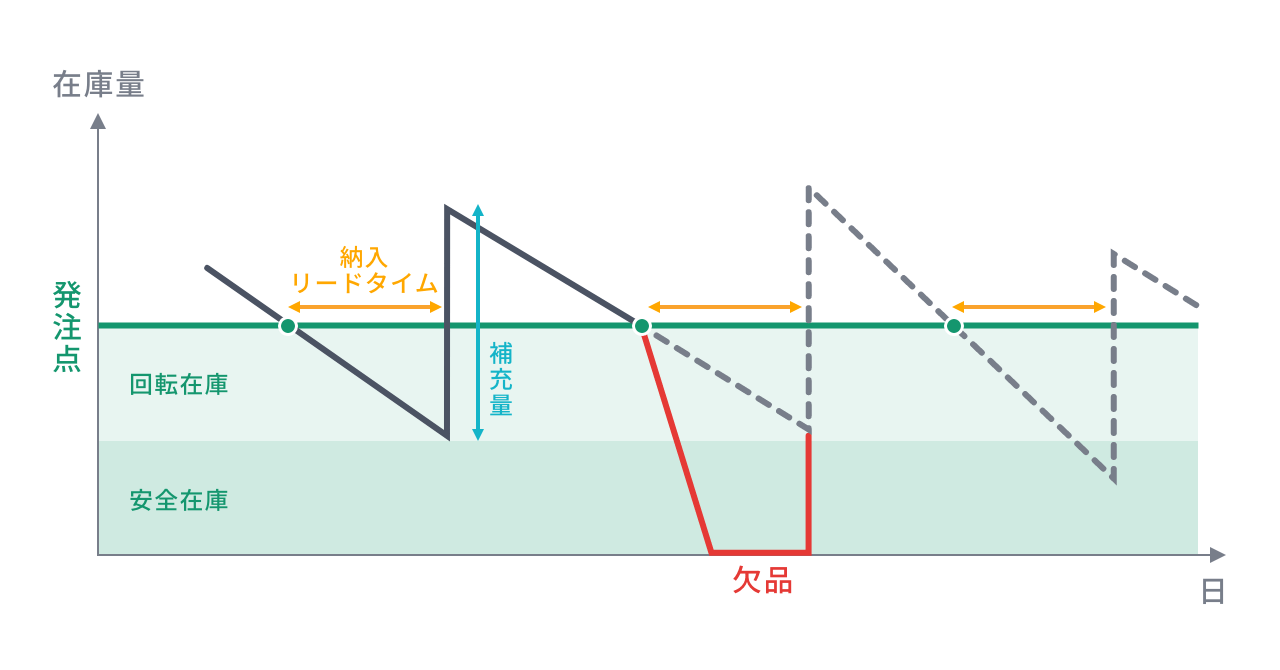

4.多頻度少量発注にしリードタイムを短縮する

在庫回転率を上げるには、普段から保有する在庫数を減らす必要があります。そのためにはリードタイム(※)を短縮することが大切です。

(※)リードタイム:商品の製造や発注にかかる期間

リードタイムと同じ期間で売れるであろう数量が手元にないと、欠品が発生することになります。(下図参考)

リードタイムを短縮できれば、発注してから納品されるまでの期間が短くなるということなので、その期間に起こり得る需要の増減の影響を受けにくくなります。

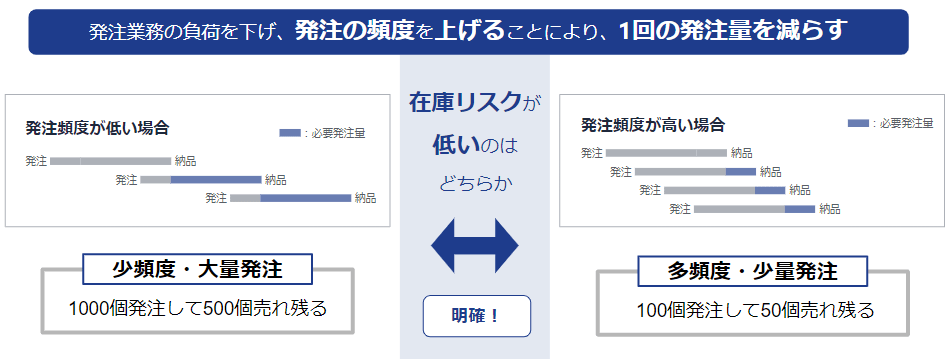

【参考】リードタイムの短縮は、多頻度少量発注にすることで実現できる

リードタイムを短縮する事はかなり難しいですが、多頻度少量発注で実現できます。

下図のように、発注頻度が低い場合と高い場合では、発注頻度が高い方が売れ残りリスクが小さくなります。例えば最初に100個発注した後で50個が売れ残ってしまったら、次の発注で発注量を減らせば良いのです。

このように多頻度少量発注にすることで、在庫リスクを減らし欠品を抑制することができます。

また本来、在庫数を抑えて欠品を防ごうとすると回転率が悪化しがちになるため、回転率の向上と欠品の抑制は両立できないとされていました。ですが、多頻度少量発注を行うことで欠品率を下げつつ、在庫回転率も向上することができるのです。

まとめ

- 在庫回転率とは、一定期間内にどれだけ在庫が入れ替わったかを表す指標

- 在庫回転率を把握することで、在庫量が適正か?の判断やコスト削減・顧客ニーズの把握をすることができる

- 在庫回転率は「個数」から計算する方が良い

- 適正在庫を維持するために、まずは目標設定を行い定期的に数値を確認することが重要。

在庫を利益に変えるクラウド『FULL KAITEN』

FULL KAITENでは在庫データを活用して、EC・店舗・倉庫、全ての在庫をAIを用いて予測・分析し、商品力はあるのに眠っている在庫を明らかにします。商品力を可視化することにより、利益を生み出す在庫とその施策を立てることが可能になります。