成長続く国内スポーツ用品市場|メーカー&小売の現在地と針路は

新型コロナウイルス禍でアウトドアやスポーツがレジャーとして注目を集め、広義の「スポーツ用品」市場が成長を続けています。日系メーカーの代表格であるアシックスやミズノは過去最高益を更新し、ゴールドウインも独自のブランド戦略で存在感を高めています。本記事では、スポーツ用品メーカーやスポーツ用品小売の主要企業を中心に、データを基に比較してみました。

国内スポーツ用品市場は緩やかに成長

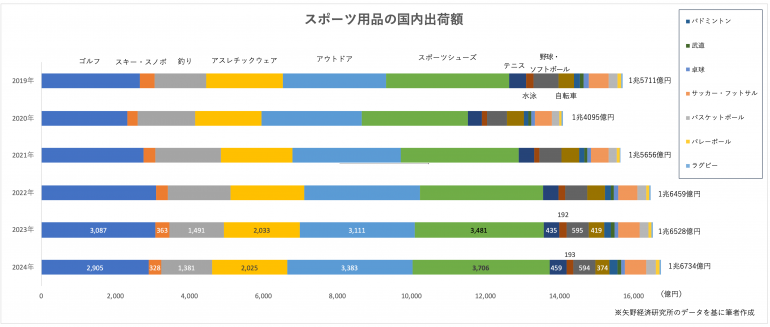

まずスポーツ用品の市場規模をみてみましょう。矢野経済研究所が2025年5月8日に公表したレポートによると、2024年の国内のスポーツ用品市場は出荷額ベースで1兆6734億円(23年比1.3%増)になったと見込まれます(下図)。

コロナ禍初年の2020年には前年比10.3%減の1兆4095億円と一時的に大きく落ち込みましたが、翌2021年には2019年とほぼ同水準まで急回復しました。その後も対前年で増加を続け、2025年には前年比4.2%増の1兆7,442億円と予測されており、依然として成長市場であることが分かります。普段使いのスポーツウェアやスニーカーが市場成長を牽引していると言えるでしょう。

同レポートは、「もともと規模の大きいアウトドア用品が2025年も高い成長が予測され、2024年に続いてスポーツ用品市場全体の成長ドライバーとなる可能性が大きい。キャンプ用品の需要は落ち着いているものの、アウトドアウエアの好調が見込まれ、アウトドア用品全体のけん引役になる」と予測しています。

日系メーカー3強は好調

このような市場環境の下、アシックス、ミズノ、ゴールドウインの3社はどのような業績を上げているのでしょうか。2024年は夏季パリ五輪が開催され、スポーツへの関心が高まったことも追い風となり、3社とも増収を達成しました(下図)。

| 社名 | 売上高 | 営業利益 | 当期純利益 | |||

| アシックス | 678,526 | 18.9% | 100,111 | 84.7% | 63,806 | 80.9% |

| ミズノ | 240,335 | 4.6% | 20,777 | 20.2% | 15,243 | 6.5% |

| ゴールドウイン | 132,305 | 4.3% | 21,905 | -8.1% | 24,444 | 0.7% |

※アシックスは2024年12月期。他2社は2025年3月期

アシックス、国内外で絶好調。驚異の成長を支える要因

アシックスは、18.9%(1,081億円)もの大幅増収を記録しました。その最大の要因は、海外売上の伸長です。同社の連結売上高の80%を海外が占めており、海外で18.6%(約856億円)の増収を達成。円安による為替の押し上げ効果も大きかったものの、それを差し引いても非常に大きな増収です。国内売上高も22.5%(約225億円)増と好調でした。

さらに、大幅な増収にもかかわらず販管費の増加を抑えられたため、営業利益は84.7%増と大きく伸長しました。収益の柱であるアスリート用ランニングシューズに加え、スポーツスタイル事業(ウェア等)とオニツカタイガー事業がそれぞれ1,000億円規模のビジネスに急成長している点も特筆すべきポイントです。

ミズノ、過去最高益を更新。ワーキングウェアにも注目

ミズノも、売上高、営業利益、経常利益、純利益が過去最高を更新しました。グローバルではスパイクなどのサッカー用品やバドミントン、バレーボールなどのインドアスポーツ系が好調に推移。さらに、ワーキングウェア(作業服)事業が24.1%の増収を記録するなど、新たな成長分野も確立しています。

ゴールドウイン、増収も今後は海外展開が鍵

ゴールドウインも順調に増収を続けていますが、本社移転に関する費用や従業員向け株式報酬関連費用といった一過性の費用が生じた影響で、営業利益は8.1%の減益となりました。これらの費用がなければ、6%程度の増益だったとみられます。

同社の特徴は、「THE NORTH FACE」を中心にインバウンド売上が大きい点です。直営店におけるインバウンド売上高構成比は、四半期によっては34.3%に達することもあります。ただし、2025年に入ってから百貨店でインバウンド需要の減少が顕著になっており、同社もこの動向を注視しているはずです。

こうした背景もあり、同社はオリジナルブランドである「GOLDWIN」の旗艦店を2025年5月に京都市中心部にオープンし、6月には丸の内の旗艦店を移転リニューアルしました。現在国内6店、海外7店である「GOLDWIN」を、8年後の2033年には計113店(国内15店、中国70店、韓国20店、欧米8店)へと大幅に拡大する計画を進めています。

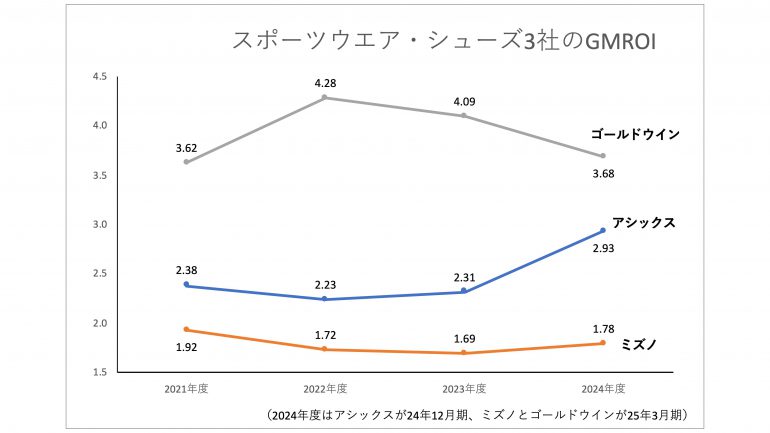

在庫効率は各社とも改善の余地あり

メーカー3社ではゴールドウインがトップ

次に3社の在庫効率を、GMROI(商品投下資本粗利益率)で比較してみましょう(下グラフ)。GMROIとは、どれだけ少ない在庫で多くの粗利益を得たかを表す指標です。

※GMROI… どれだけ少ない在庫で多くの粗利益を得たかを表す指標。商品投下資本粗利益率。詳しくはこちら>>

ゴールドウインが他の2社より頭ひとつ抜けて高い水準で推移していますが、2022年度(23年3月期)をピークに下降傾向です。

一方のアシックスはゴールドウインより低いものの、2024年度(24年12月期)は2.93となり、前期から0.6ポイント余り急伸しました。増収に伴って期末在庫高を増やしているものの、それ以上に粗利益が増えているため、在庫投資の効率が上がっているのです。非常に良いサイクルに入っていると言えるでしょう。

ミズノは3社の中で最も低いですが、2023年度(2024年3月期)を底に反転の兆しが見えます。今後、卸売よりも利幅を取りやすい直営店やEC売上を強化していくなかで、さらなるGMROIの向上が期待されます。

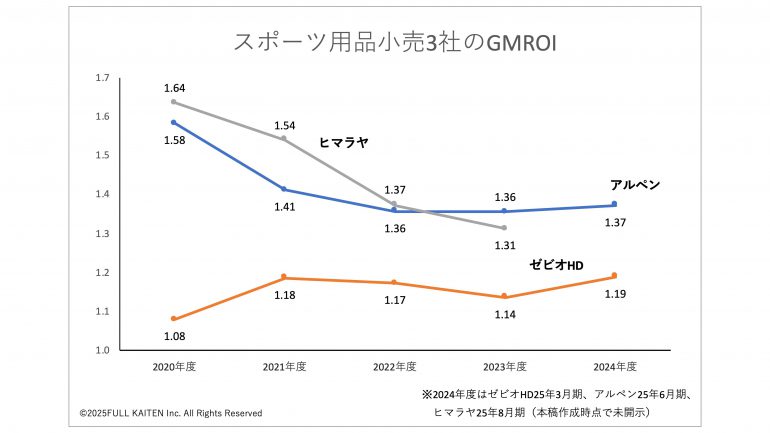

スポーツ用品小売は総じて低め

次に、スポーツ用品小売のGMROIも概観してみます。アルペン、ゼビオホールディングス、ヒマラヤの大手3社の推移をまとめたのが下グラフになります。

ヒマラヤとアルペンは2020年度(それぞれ2021年8月期、同年6月期)を直近のピークとして2023年度まで右肩下がりになっていました。コロナ禍による特需で2020年度に販売が伸びた後に在庫を増やしたものの、期待したほど売上高が伸びなかったとみられます。

ただ、アルペンは2024年度にわずかながら回復しました。在庫高は増えているものの粗利率が約1.2ポイント上昇した点が奏功したようです。

一方、ゼビオホールディングスは3社の中で最も低いとはいえ、直近の2024年度(2025年3月期)は急回復させています。不採算店舗など45店を閉店した結果、在庫高が減ったことでGMROIも上向きました。同社は都心部の店舗が多いため、在庫を多く抱えてもリスクが顕在化しにくいという特徴はありますが、スポーツ用品市場の堅調さを支えるインバウンド需要は都心部で大きく、且つインバウンド需要が2025年春頃から急減していることを踏まえると、在庫の物量に頼らず粗利益を稼ぐ姿勢がますます重要になります。

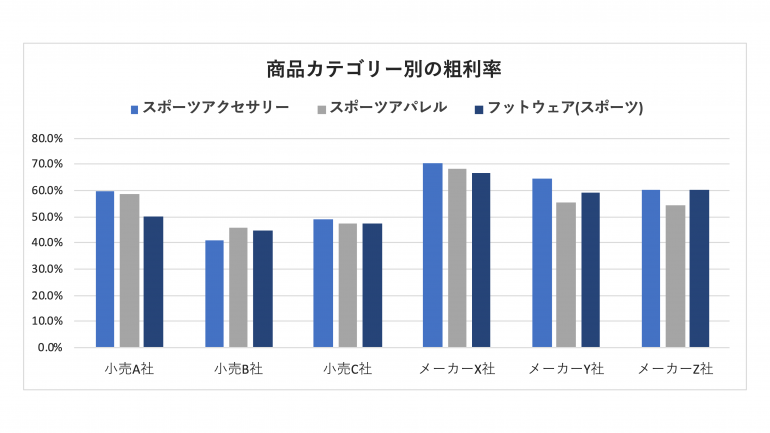

商品カテゴリーごとの粗利率に大差なし

最後に、当社フルカイテンが保有するデータを基に、スポーツ用品の商品カテゴリー別の粗利率を調べてみました。当社が開発・提供している在庫分析SaaS「FULL KAITEN(フルカイテン)」導入企業の中のうち、一部企業における2024年7〜12月の販売データを分析しました。その結果が下グラフです。

いくつかの特徴が明らかになっています。まず、小売企業と比較して、メーカーの方が総じて粗利率が高い傾向が見られます。 また、小売B社を唯一の例外として、スポーツアパレルよりもスポーツアクセサリーの方が粗利率が高いという傾向も判明しました。

しかしながら、スポーツアクセサリー、スポーツアパレル、そしてフットウェア(スポーツシューズ)といった各カテゴリーにおける粗利率は、企業間の大きな差異はほとんど見られないという点が注目されます。

この結果は、商品カテゴリーの違いにかかわらず、各社が一定の粗利率を確保しようとする姿勢を示唆していると言えるでしょう。かつて散見されたような、大量生産・大量仕入れによる過度な値引き販売は、現在では抑制されていると筆者は見ています。

実需を大きく超える大量生産・大量仕入れ、そしてそれに伴う値引き販売は、サステナビリティの観点から問題があるだけでなく、企業の利益率、ROE(自己資本利益率)、ROA(総資産利益率)にも悪影響を及ぼします。そして、アシックス、ミズノ、ゴールドウインといった日系の主要3社が、GMROI(商品投下資本粗利益率)を指標として健全な事業成長を目指すことで、他の多くのメーカーや小売業者もこれに続き、スポーツ用品市場全体が適量生産・適量販売へと向かうことを期待しています。

「粗利第一経営」の実践知を学ぶことができるセミナーのオンデマンド配信を実施中です!

>> https://full-kaiten.com/seminar-ondemand

メルマガ登録受付中!