2025SSで明暗|百貨店系アパレルの活路は

主要アパレル企業の2025年度(2026年2月期)も上半期(3~8月)が終わろうとしています。現時点で明らかになっている最新の業績である2025年3~5月期決算を見ると、百貨店販路の割合が高い大手3社は明暗が分かれる形となりました。また、百貨店をめぐっては2024年までインバウンドによる高額商品が売れに売れた反動もあって免税売上高が大きく落ち込んでいます。彼らは今後どこに活路を見出し、どう業績を上げていくのか。各社の取り組みをまとめました。

三陽商会95%減益の衝撃

フルカイテンブログで2020年から継続して取り上げている上場アパレルのうち、中価格〜高価格帯の商品がメインで百貨店での売上構成比が高いのがオンワードホールディングス、TSIホールディングス、三陽商会でしょう。この3社の2025年3~5月期連結決算は明暗が分かれました(下表)。

| 売上高 | 営業利益 | 当期純利益 | ||||

| オンワードHD | 60,158 | 17.1% | 5,353 | 5.5% | 4,271 | 6.3% |

| TSIHD | 35,605 | -9.4% | 1,514 | 48.7% | 1,966 | 260.1% |

| 三陽商会 | 14,508 | -5.7% | 36 | -95.1% | 36 | -93.8% |

※%表示は対前年同期の増減率

オンワードホールディングスは増収増益、TSIホールディングスは減収増益を達成しました。一方で三陽商会は5.7%の減収となったうえ、営業利益、当期純利益ともに前年同期から9割以上減ってしまいました。

オンワードホールディングスはアンフィーロ、KASHIYAMA、チャコット・コスメティクスといった戦略強化ブランドが新規出店などにより増収に寄与しました。また、前期に買収したウィゴーの売上高が加わったことも大幅増収に影響しています。

同時に在庫管理の徹底で売上総利益率(粗利率)が上昇したことから、賃金アップや新たなDX関連投資を吸収し営業増益となりました。とはいえ、販路別でみると百貨店は3.3%減となっており、ショッピングセンター等やECの増収が全体を支える構造となっています。

TSIホールディングスは9.4%の減収でしたが、広告販促費のコントロールが奏功したほか、前期の構造改革で人件費が減少したことなどから大幅な営業増益となりました。ただし、販路別では百貨店が19.4%減と落ち込みが大きく、非百貨店は4.0%減、ECは14.9%減でした。

対照的に三陽商会は売上高こそ5.7%減を確保したものの、営業利益が95.1%減の3600万円でした。その原因について、同社は開示資料で次のように説明しています。

- 市況悪化の影響を受けて販売が低調に

- 売上高の減少に伴う在庫超過を回避するためにセール販売を強化した結果、全体の粗利益率が悪化

まず1点目ですが、原材料高騰や物価と金利の上昇、米国の新たな関税政策の動向による景気の減速懸念など、先行きが不透明な状況が続きました。これによって消費マインドが冷え込み、インバウンド消費の急ブレーキが追い打ちをかけたようです。

2点目は深刻です。三陽商会の2025年5月末の在庫高は90億円で、2024年5月末時点の74億円から21%増加しています。計画では、2026年2月期の売上高は前期比3.3%増の625億円を目指していますので、その分在庫も積んでいたと思われます。そこに販売不振が直撃した形ですので、セールを強化しなければもっと減収となり在庫が増えていたことになります。

なお、販管費は計画に対して4億円減らしたとのことで、ギリギリで赤字転落を回避した形です。6~8月期と秋冬ものの巻き返しに期待したいところです。

インバウンド消費は構造的な急減

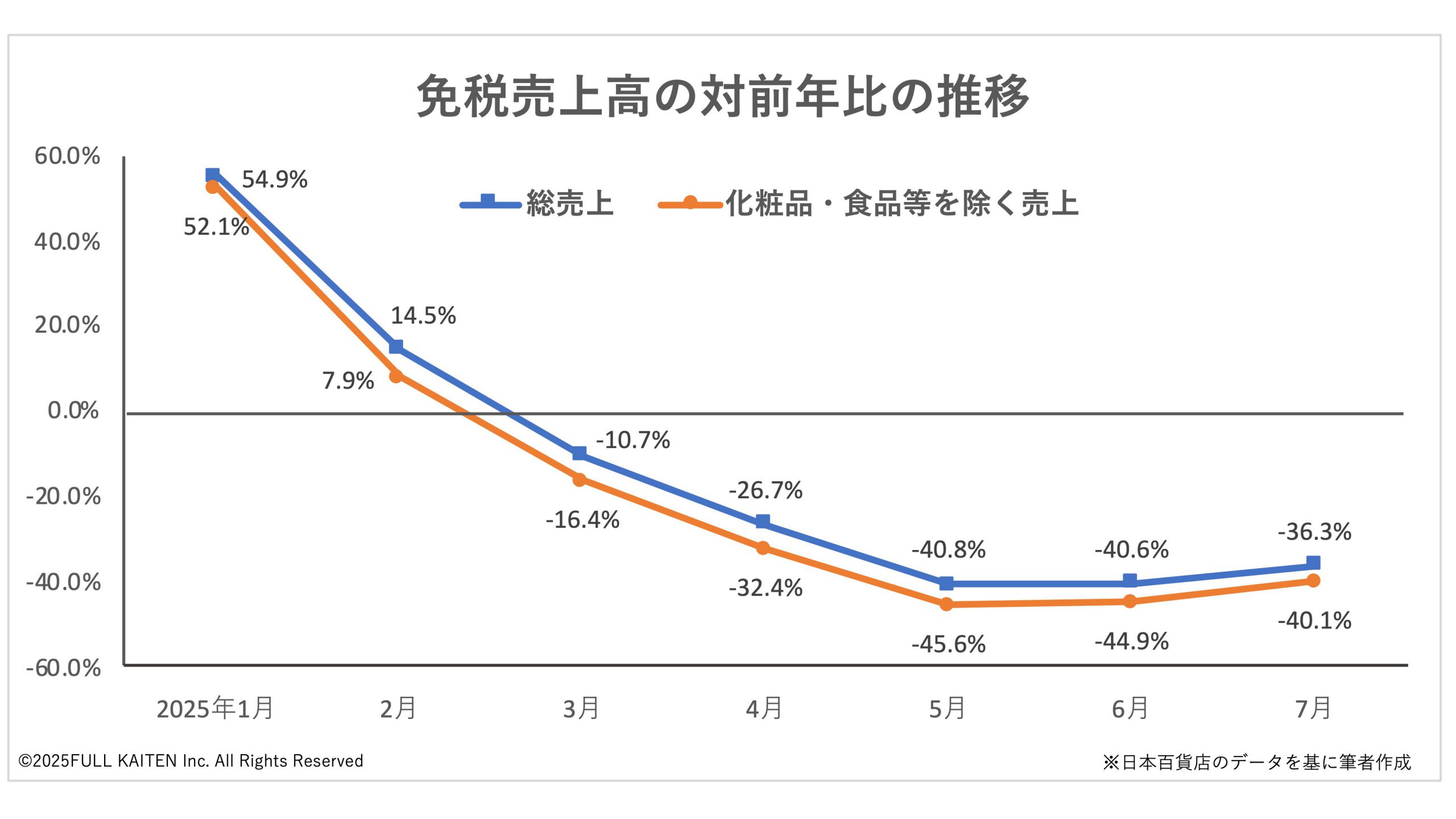

では、百貨店におけるインバウンド消費の現状はどのようになっているのでしょうか。日本百貨店協会の統計を追うと把握できます。下グラフは、百貨店協会が毎月公開している免税売上高の速報をまとめたものです。全国87店舗におけるインバウンド向け売上が対象となっています。

2025年3月から5カ月連続で前年割れとなっていることが分かります。しかも減少率は4割前後で推移しており、大変大きな減収です。そして、消耗品(化粧品・食品等)を除いた売上高は全体よりも減少幅が数ポイント大きくなっています。

一方で、購買客数の対前年同月比は以下のように推移しています。

- 2025年1月 +48.4%

- 2025年2月 +29.0%

- 2025年3月 +13.4%

- 2025年4月 +3.1%

- 2025年5月 -5.4%

- 2025年6月 -13.8%

- 2025年7月 -16.7%

こちらは4月までは前年を上回っていて、減少に転じた5月以降も、減少率は免税売上高のそれよりもかなり緩やかです。

以上から、化粧品・食品等を購入するインバウンド客は大して減っておらず、アパレル商品やラグジュアリーブランド品、宝飾などが客数、客単価ともに前年を大きく下回ったとみられます。別の言い方をすると、免税売上が化粧品・食品等へシフトしたということです。三陽商会はこうした煽りをまとめに受けた形です。

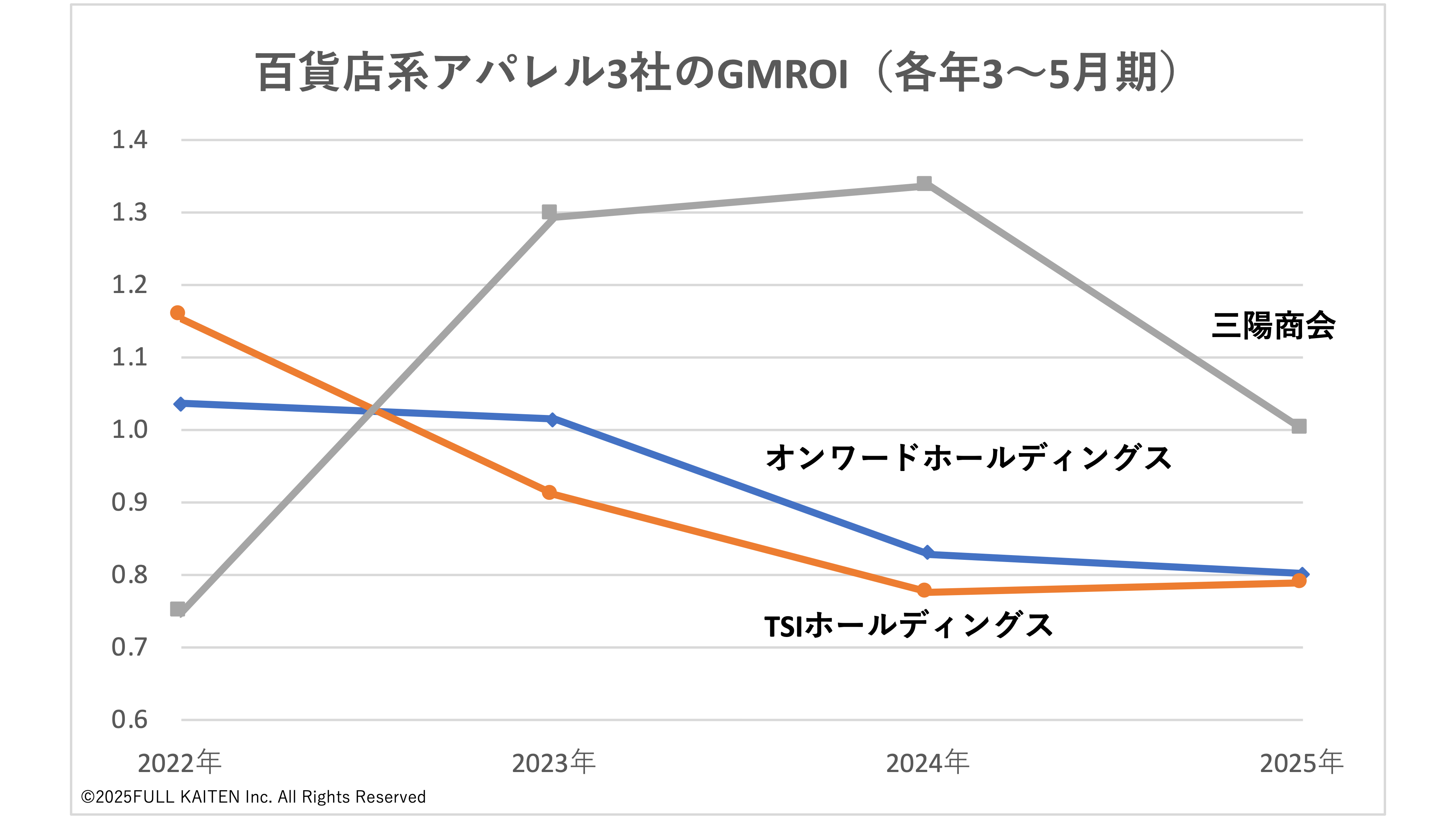

在庫効率はTSIが下げ止まり

以上を踏まえ、3社の在庫効率を比較してみましょう。次のグラフは、各社の3〜5月期のGMROI(商品投下資本粗利益率)について、2022年から25年まで4年間の推移を示したものです。

※GMROI:どれだけ少ない在庫で多くの粗利益を得たかを表す指標。詳しくはこちら>

TSIホールディングスは直近のピークだった2022年3~5月から低下が続いていましたが、25年3~5月は前年から改善しました。売上と粗利益の減少に伴って在庫高も削減した効果です。

三陽商会は2023年、24年と3~5月期はGMROIが伸長していました。計画通りに売上が立ち、プロパー販売で在庫を消化できていたためです。これに対し、25年の急落は前述のように売上が計画を大きく割り、セール比率が上昇したことが響きました。

オンワードホールディングスはウィゴーの連結化もあって2025年5月末の在庫高が前年同月比26%も増加した影響で微減となっています。26年2月期通期は前期比10.4%増収という強気の業績予想を立てていますので、25年6月以降にどう巻き返すかが注目されます。

若者層へのリーチ狙う

他方、各社とも“百貨店系”アパレルといえども若年層へのリーチに余念がありません。

オンワードホールディングス傘下のオンワード樫山は2025年AW(秋冬)から新ブランド『ANY(エニィ)』の展開を始めます。コンセプトは「手の届く、高品質を、この価格で」というもので、オンワードグループの企画生産力を武器に、同社として最低価格帯で衣料品を提供します。販売チャネルはショッピングモールがメインとなり、ECでも取り扱います。

若い女性をターゲットにしており、「バービー」をはじめとしてキャラクターとのコラボ企画を積極的に打っていくようです。

また、TSIホールディングスは「FREAK’S STORE(フリークストア)」を展開するデイトナ・インターナショナルを2025年9月に完全子会社化します。取得価額は283億円に上る大型買収です。

TSIは約50のブランドを擁していて、百貨店が主販路のアッパーミドル層向けブランドが比較的好調です。その顧客は30代以上の所得に余裕のある層で構成されており、若年層へのリーチを期してデイトナを傘下に収めることになりました。

デイトナインターナショナルはフリークストアなど全国に約60店を構え、OMOに強みを持っています。2025年2月期の売上高は393億円でしたから、TSIホールディングス全体の売上高1566億円の4分の1を占める主力の子会社になります。

下地毅社長は日経MJ(日経流通新聞)のインタビューで次のように述べています。

Q:セレクトショップ運営のデイトナ・インターナショナルを買収します。自前の販路を広げて顧客接点を強める狙いですか。

2025年8月18日・日経MJ/https://www.nikkei.com/article/DGKKZO90692610V10C25A8H24A00/

下地氏「小売りの発想をもっと取り入れたい。出身母体の上野商会に近いイメージで、卸から直営店、SPA(製造小売り)へ。カジュアル化が進むなかで販売の強さ、ノウハウをもっと取り入れて、既存のブランドを活性化したい」

(中略)

Q:50ぐらいのブランド数は適正ですか。

下地氏「答えは出ていません。生産性やクリエーションの持つ将来性の見極めが必要で、ブランドの入れ替えはまだあるでしょう。当面は売り上げを追うより、利益を稼ぐことを重視しています」

グループの5年後、10年後を見据えた買収であることが窺えます。多くのファッションブランドの寿命は有限です。TSIグループも例外ではなく、10年先に太い顧客になる現在の20代の顧客をつかむことが重要になります。

まとめ

フルカイテンブログではかねて、百貨店がインバウンド需要(免税売上高)に依存することに警鐘を鳴らしてきました。

・参考記事:「『小売の王様』から陥落した百貨店のいま(2024/9/20公開)」の最終章

2024年は外為相場が1ドル=160円台まで円安が進み、それによって「安くなったニッポン」でインバウンドが高額の買い物を繰り返したのでした。

その後、日本銀行が政策金利を引き上げ、外為は2025年に入って140円台になりました。私たち庶民からすればまだまだ円安であり物価高が続く一因なのですが、免税売上高はてきめんに減少しました。24年の反動であることは明らかです。

他方、ラグジュアリー市場と低価格品のマス市場の中間に位置するアッパーミドル市場は、まだまだ百貨店の牙城です。百貨店は“水もの”である免税売上に頼り切るのではなく、アパレル企業と手を携えて顧客へブランド価値を伝えていくことが求められるのではないでしょうか。

そして百貨店系アパレルも、若年層へのアプローチやEC強化といった取り組みを加速させ、特に在庫をいかに効率的に運用しプロパー販売比率を維持できるかが、今後の業績を左右する重要な鍵となるでしょう。

メルマガ登録受付中!