トライアルHDによる西友買収|DXと規模の経済でGMROI向上に期待

大株主の交代が続いていた大手スーパー西友が、九州地盤のディスカウントストア大手トライアルホールディングス傘下に入ることが決まりました。トライアルは2024年3月に東証グロース市場へ新規上場したばかりですが、店舗網の全国展開に向けて大型投資に踏み切ります。買収の背景や狙い、小売企業が学ぶべきポイントについて考えてみます。

IPO初年度に大型投資、全国展開へ

トライアルホールディングスは3月5日、西友を買収すると発表しました。買収額は3826億円で、西友の親会社である米投資ファンドKKRと米ウォルマートから西友の全株式を取得します。取得は2025年7月1日までに行われます。

西友はもともと西武百貨店から独立して1946年に誕生し、国内屈指のスーパーとして君臨していました。しかし2000年代の小売大再編期に経営不振に陥り、ウォルマートの資本支援を受けて子会社となりました。2018年には楽天グループとネットスーパーで協業し、楽天が西友の株式を保有していた時期もありましたが、現在は関係が解消されています。2023年からはKKRが全株式の85%を、ウォルマートが15%を握っています。

西友は業績自体は悪くありません。2023年12月期の連結売上高は6647億円、営業利益は314億円で、営業利益率は4.7%でした。しかし成長余地に乏しく、売上高は2022年12月期比5.8%減であり、2024年には北海道と九州の店舗計69カ所を同業他社へ譲渡することを決めました。KKRとウォルマートは西友株の売却先を探していたわけです。

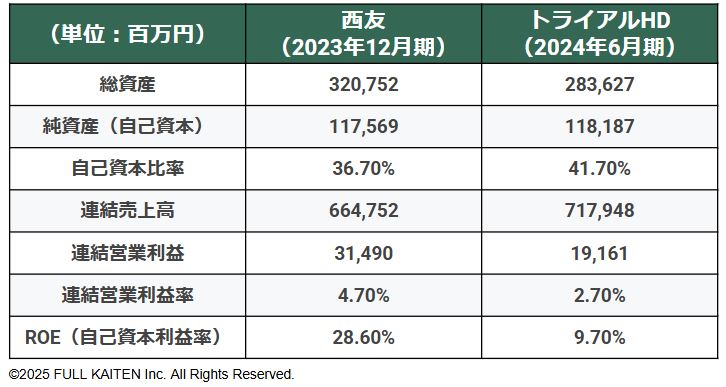

ここで西友とトライアルホールディングスの経営指標を比較してみましょう(下表)。

総資産や自己資本でみた会社の規模では両社に大きな差はありません。トライアルは食品スーパーとホームセンターを融合させた「スーパーセンター」と呼ばれる大型ディスカウントストア業態が主力です。このため、粗利率(売上総利益率)が低く、それが営業利益率やROEの低さとして現れています。目下、電子カートなどITを活用した効率的な店舗運営を磨いているところです。

その点、西友は財務の健全性(自己資本比率の高さ)や売上高ではトライアルに劣るものの、営業利益率は食品スーパーとしては申し分なく、ROEは小売としては非常に高い水準を保っています。

つまり、収益性が高いものの成長余地に悩む名門企業の既存店舗網を、「リテールDX」を掲げる新興企業が全国展開の足がかりとして取り込むという図式が見えてきます。なお、トライアルホールディングスは手元キャッシュが976億円あるのに対し、有利子負債(借入金など)は207億円で、実質的な無借金経営です。西友の買収に必要な3800億円余は全額、取引銀行からの新規借り入れで賄います。

株式市場はトライアルによるこの買収を評価しています。本件の発表前日の3月4日から1週間でトライアルホールディングスの株価は1840円から2526円へ約37%上昇しました(終値ベース)。トライアルが新興企業であることもあり、事業規模の拡大に期待が集まった形です。

リテールDXで流通エコシステム構築

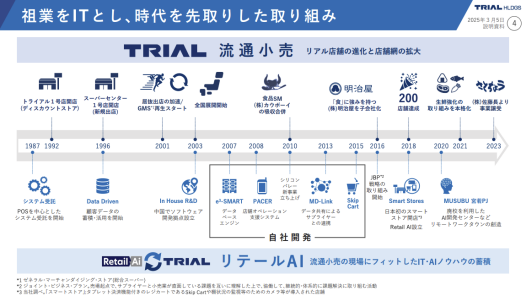

では、買収によるシナジーを発露させていく具体的な手立てを見ていきましょう。トライアルは1974年4月に家電製品販売業「あさひ屋」として福岡市で創業しました。1984年10月にトライアルカンパニーに商号変更して以降、家電量販店の業容を拡大し、現在のディスカウント店舗の多店舗化を推進しました。

2015年にトライアルホールディングスとして純粋持株会社体制に移行すると、2018年にはタブレット決済機能付きのレジカートである「Skip Cart」や棚状況を監視するカメラ等のIoTデバイスを導入するなど、先進的な店舗DXを進めてきました。そして2024年3月には東証グロース市場に株式を上場しました。

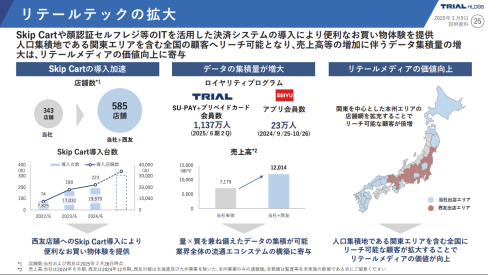

Skip Cartはトライアルホールディングス子会社のRetail AIが開発しました。ショッピングカートにセルフレジ機能が付帯しており、商品のスキャン漏れを防止する自動検知アラームや、お客の属性や購買履歴などのデータを活用して一人ひとりに最適な商品をAIが選択し、タブレット上でレコメンドする機能も搭載しています。決済ゲートを通過すると会計が完了し、お客はレジ待ちの時間を、店側はレジにかかる人時を削減できます。

つまり、祖業がITであり、店舗網の拡大とITシステムの自社開発を並行して進めているのがトライアル最大の特長なのです。

トライアルはSkip Cartを西友の店舗にも導入する方針です。2024年6月末時点の導入店舗数は223店、導入台数は1万9579台ですが、これを早期に300店超、3万台余へと拡大させます。

なおかつ、連結売上高はトライアルの7179億円に西友の4835億円(2024年12月期の北海道・九州を除外した未監査の数値)を加えた1.2兆円となりますから、購買データの集積量が質と量ともに大きく増大します。小売全体の流通エコシステムの構築に少なからず影響するのは間違いありません。

もう一つの強みがリテールメディアです。

・リテールメディアについては別記事「LTVと広告効果UPの切り札!?/2024年ビジネス必修語『リテールメディア』の全て」を参照

前述のSkip Cart上のタブレット端末を「メディア」として活用し、サプライヤーから広告料を受け取ってタブレットに広告やクーポンを表示するのです。これらの広告やクーポンを目にするのは、実際に買い物に来ている人たちであり、高い広告効果が期待できます。

また、Skip Cartでは、どのお客が何時何分に、どのような順番で商品をカゴに入れたのかまで把握・分析できます。これにより、非計画購買(いわゆる衝動買い)のデータも得られます。西友店舗でのデータの蓄積が始まれば、リテールメディアでの広告精度・効果は向上していき、トライアルの収益にますます貢献するでしょう。

店舗は両社で補完関係に

前章ではソフト面のシナジーに触れましたが、ハード面(店舗体制)でも見事な補完関係が成立しそうです。

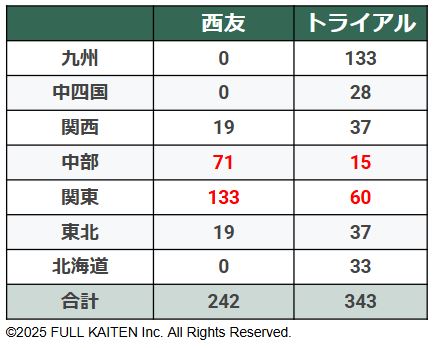

西友は2024年に九州と北海道から撤退しました。また、中国・四国には店舗はなく、関西と東北は中部と関東と比べ明らかに手薄です。

それに対しトライアルは地盤の九州で店舗数が最も多く、中部と関東は人口に比べると店舗数が少ないです。とはいえ、中部・関東は地場スーパーや大手各社の競争が激しいのも事実であり、一から出店していくのは簡単ではありません。そうした地域でトライアルは西友の事業基盤を引き継ぐことができるのです。トライアルには、都市部と比べて一般的に採算性が低い郊外でも大型店舗の運営によって収益を上げるノウハウがあります。

店舗だけではありません。西友は関東エリアにセントラルキッチンを2カ所、生鮮食品の仕入・加工・配送を一括して行うプロセスセンターを2カ所、物流センターを3カ所持っています。トライアルは関東に物流センター8カ所を擁するものの、セントラルキッチンとプロセスセンターは1カ所ずつしかありません。こうした製造・物流拠点でも補完し合えるのです。

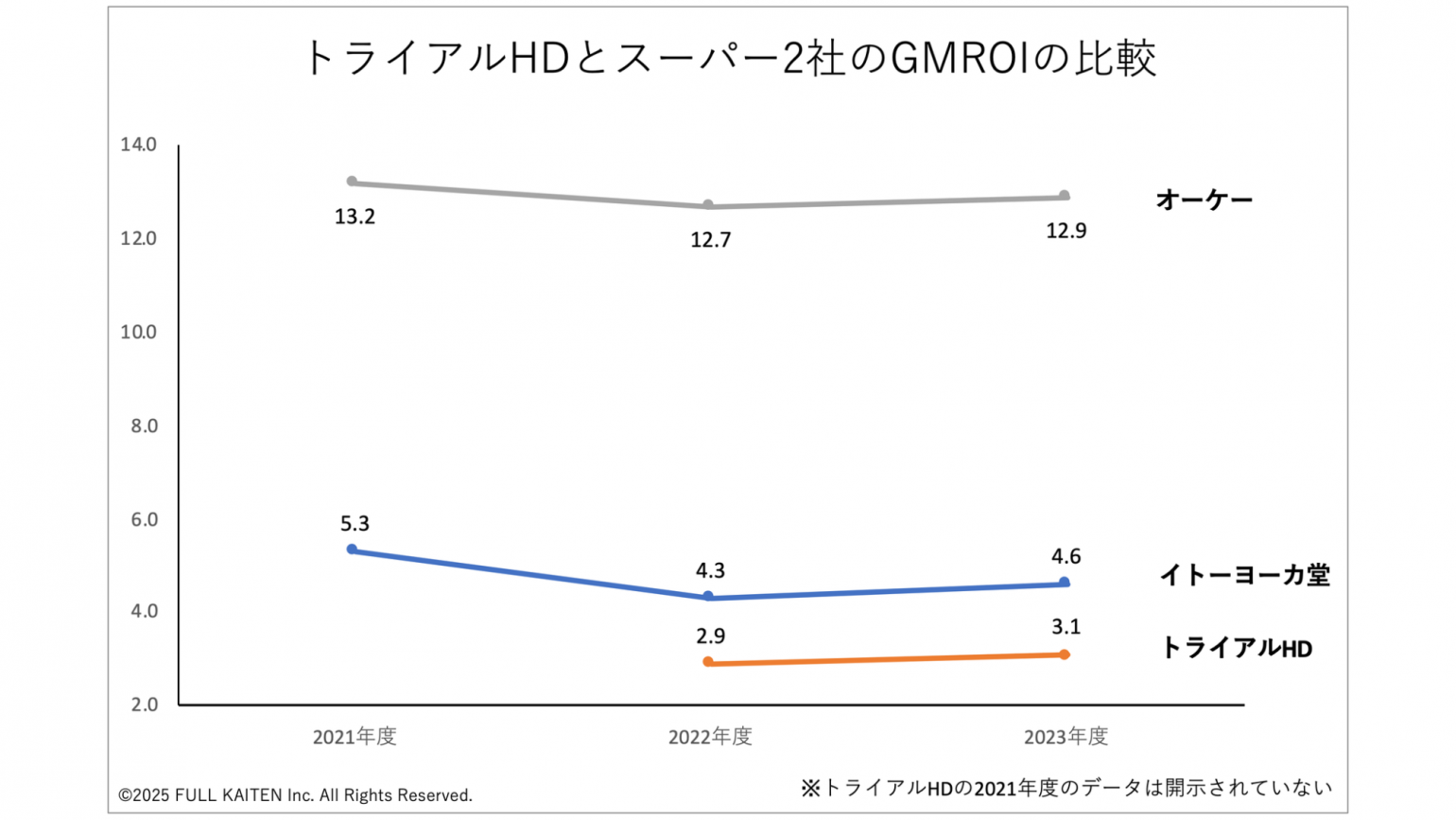

GMROIはオーケーの4分の1

そんなトライアルホールディングスの在庫政策はどのようになっているのでしょうか。トライアルと同様にEDLP(エブリデー・ロープライス)を旗印にしているオーケーと経営再建中のイトーヨーカ堂を比較する形で、GMROIの推移をグラフにまとめました(下図)。

※GMROIについては、別記事「小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説」で詳しく解説しています。

残念ながら、トライアルホールディングスのGMROIは低く、オーケーの4分の1の水準にとどまっています。トライアルの商品売上のうち25.9%は日用品やアパレルなどの非食品であるため、純粋な食品スーパーよりも在庫高が増えやすいという特徴があります。とはいえ、グラフには出てきませんが、ライフコーポレーションやフジは2023年度、それぞれ9.0と6.4でした。トライアルにはまだまだ在庫高を減らしてGMROIを向上させることでキャッシュフローを改善させる余地があるのではないでしょうか。

また、トライアルは粗利率も低めです(下表)。

ただ、年々上昇していますから、西友の買収によるバイイングパワー拡大などによって、まだまだ上げられるでしょう。

トライアルホールディングスはリテールDXによって店舗オペレーションの効率化に強みがあります。実際、売上高販管費率は2023年度が17.5%、2022年度が17.4%となっていて、オーケー(2023年度17.4%)と同水準の低さを維持しています。ここに西友の店舗が加わることで、規模の経済が期待でき、PBの拡販等で粗利率を底上げできればGMROIも向上していくでしょう。

店舗網の拡大による成長の過程では、どうしても在庫過多になりがちですが、GMROIをKPIにしていくことでキャッシュフローも重視した経営につながります。買収のファイナンスを銀行借り入れに頼るのであればなおさら、キャッシュフローが重要になるのです。

こうしたGMROIに留意した経営は、今回のトライアルのようなフェーズにある小売企業に限った話ではなく、在庫分析によって在庫を最小化し粗利益を最大化するビジネスモデルへの転換が求められています。

メルマガ登録受付中!