アウトドア市場はいまだ調整局面|体験価値の向上急務

新型コロナウイルス禍で活況を呈したキャンプをはじめとするアウトドア市場。コロナ禍が一応の収束をみて経済と社会が平時に戻って間もなく1年となる中、アウトドア業界の今後に注目が集まります。

本記事では、アウトドア市場の課題と展望について考えてみたいと思います。

キャンプ人口は2年連続で減少。平均回数は上昇

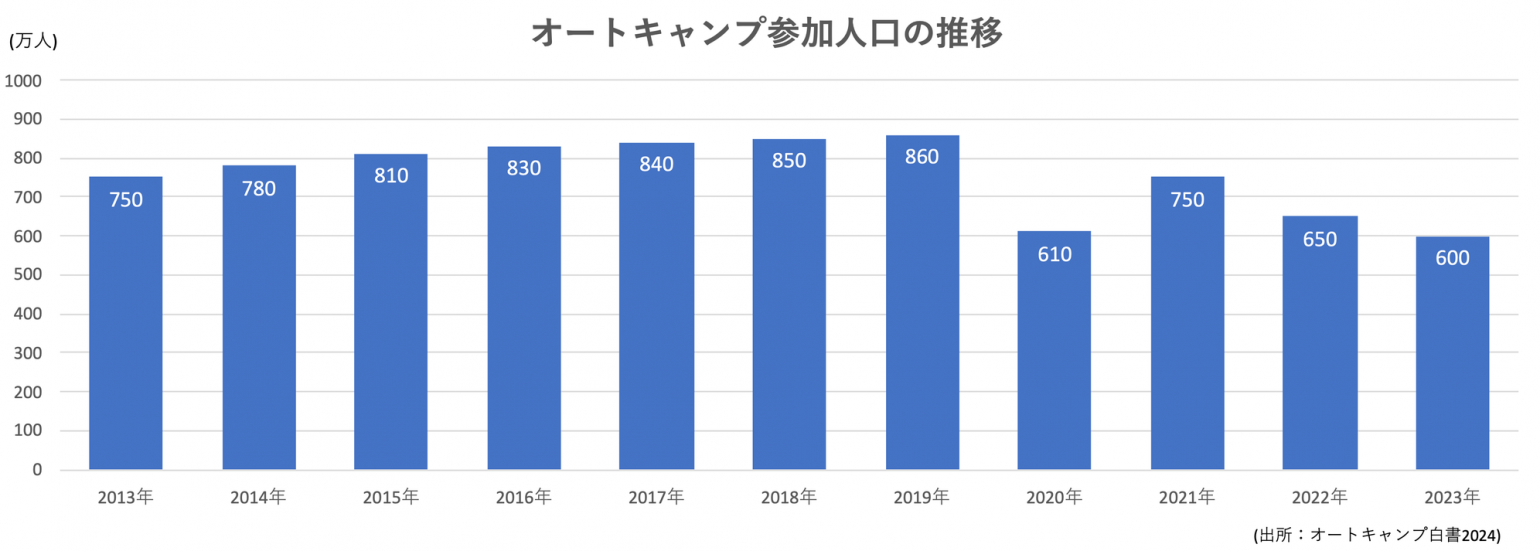

一般社団法人日本オートキャンプ協会が公表した『オートキャンプ白書2024』によれば、日本国内の2023年のオートキャンプ参加人口は約600万人で、前年の650万人から7.7%減少しました。参加人口は1996年の1,580万人をピークに縮小が続いていて、2010年以降は720万人前後で推移してきました。しかし2013年には750万人と前年比で増加に転じ、2019年まで緩やかに増加していました(下グラフ)。

ところがコロナ禍が始まった2020年には外出の自粛により610万人へと大きく減少しました。ただ、翌年になると「三密」を避けられるレジャーとしてキャンプが脚光を浴びるようになり、750万人へとV時回復したのでした。

しかし、回復は一過性のものでした。2022年、2023年と2年続けて減少しています。

※この辺りの事情は2023年8月31日公開の「キャンプブーム終了…アウトドア市場の需給調整が急務に」で取り上げています。

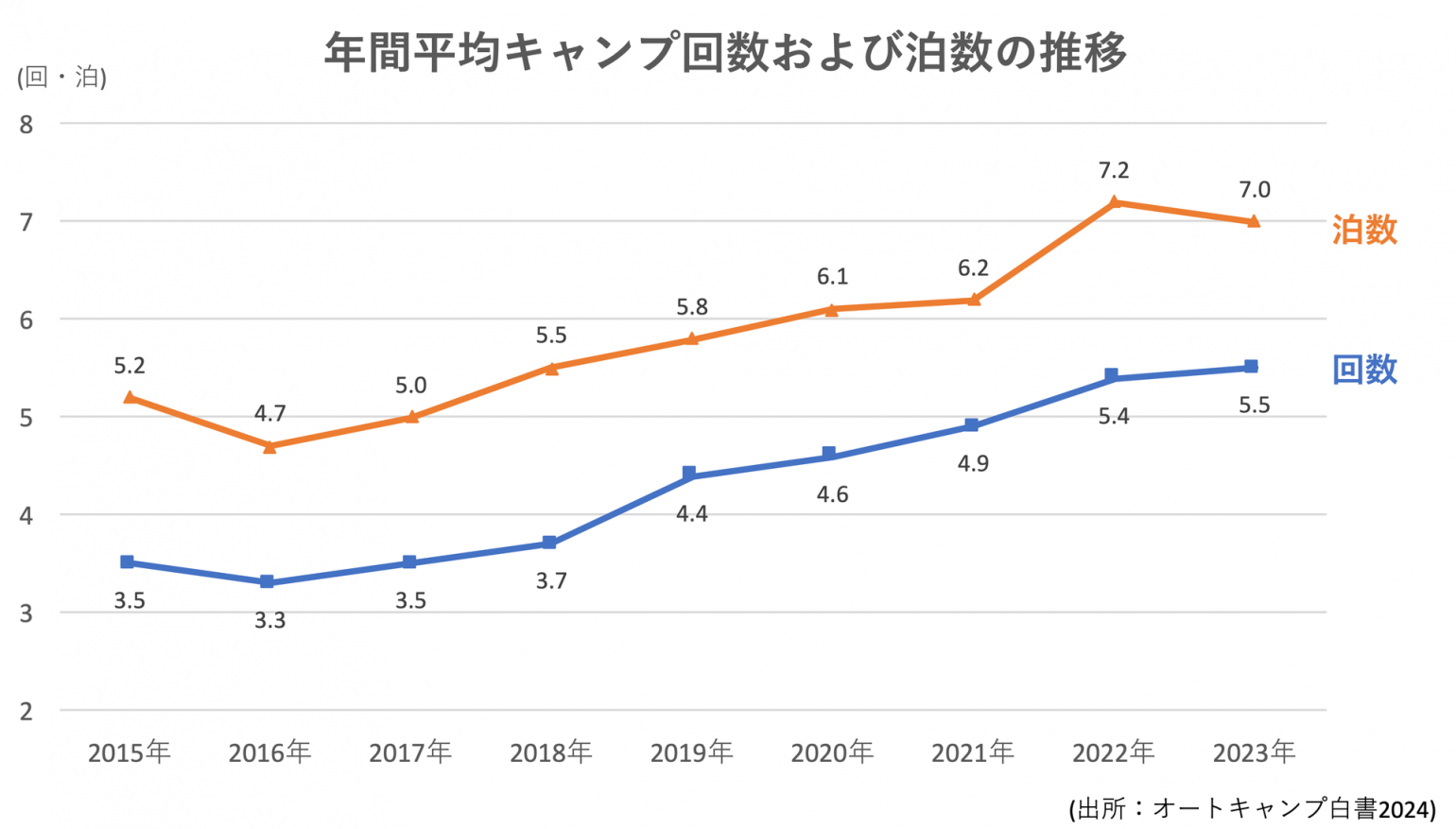

一方で、1年間のキャンプの平均回数は上がり続けていて、キャンプ1回あたりの泊数も高い水準です(下グラフ)。

5.5回というのは、キャンプをする人は平均して2カ月に一度はキャンプに出かけている計算です。1回のキャンプにおける泊数は2022年に続き平均7回台となり、頻度と密度は高まっています。

また、キャンプの同行者は次のとおりとなっています(複数回答)。

- 子供連れ :43.6%

- 夫婦 :25.0%

- 1人(ソロキャン):19.4%

- 他の家族 :16.4%

- 男性グループ :12.4%

- 男女グループ :7.0%

- 親や孫(3世代) :6.2%

- 女性グループ :3.2%

前年と比較してソロキャンプの割合が2.8ポイント上昇しました。日本オートキャンプ協会は「キャンプが以前のように、年に1回のイベントではなく、家族で楽しみ、別の日にソロキャンプに出かけるなど、同じ人が違うスタイルで何度もキャンプ場を訪れていることを示している。キャンプが特別の機会ではなく、より日常に近い存在になっている」と見ています。

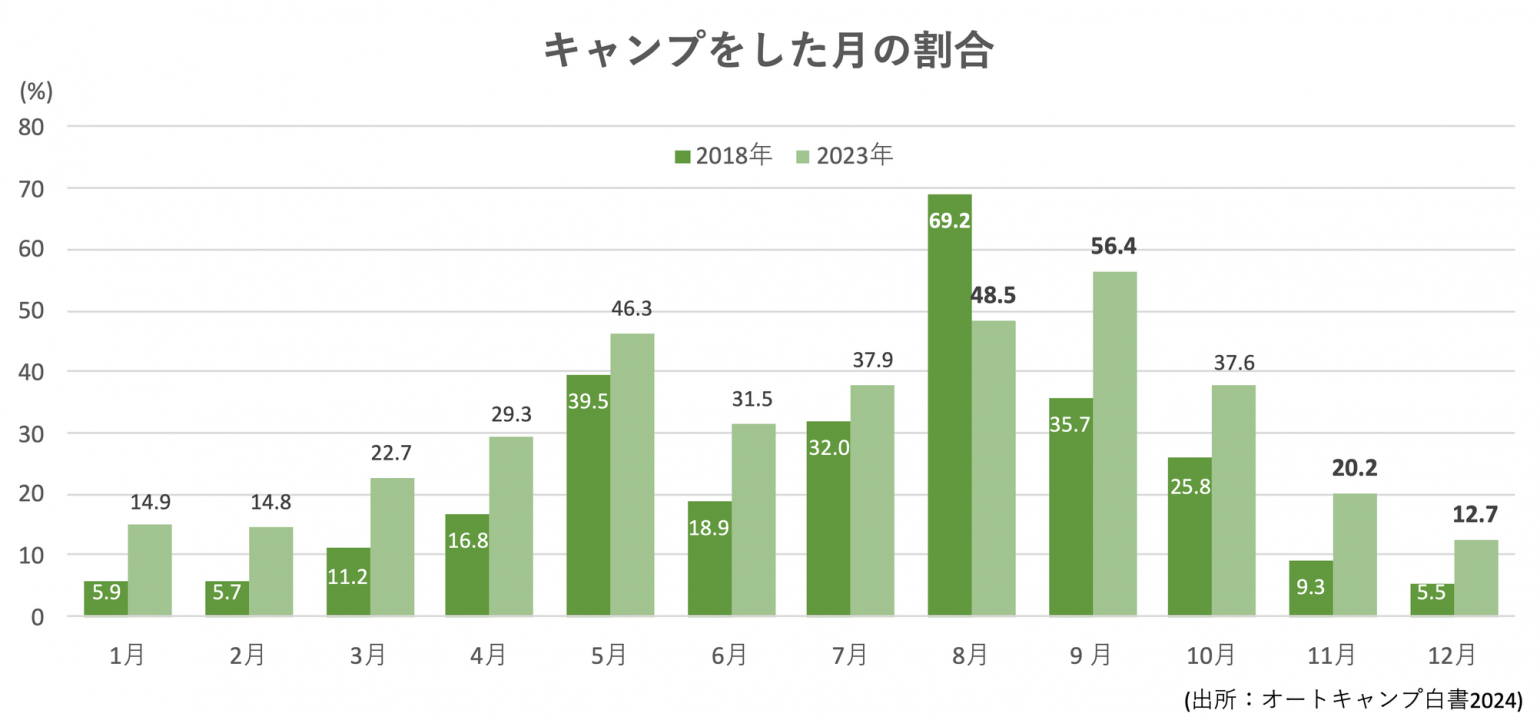

これに伴い、キャンプをする時期も年間を通じて平準化しています。下グラフは、キャンプ参加者が実際にキャンプに出かけた月の割合について2018年と2023年を比較したものです。

2018年は、ゴールデンウィークがある5月と学校が夏休みの7、8月、3連休が2回あった9月が多かったことが分かります。特に8月は69.2%と突出しています。

これに対し、2023年は8月が20ポイント超低下した半面、9月が56.4%まで上昇してトップになりました。酷暑が年々ひどくなるなかで盛夏の8月を避け、休暇を取って9月に行く人が増えたと思われます。また、11月と12月、1月、2月は2倍超に上昇しており、冬キャンプが普及していることが分かります。

ギア・用品は新品の価格高騰で中古品に脚光

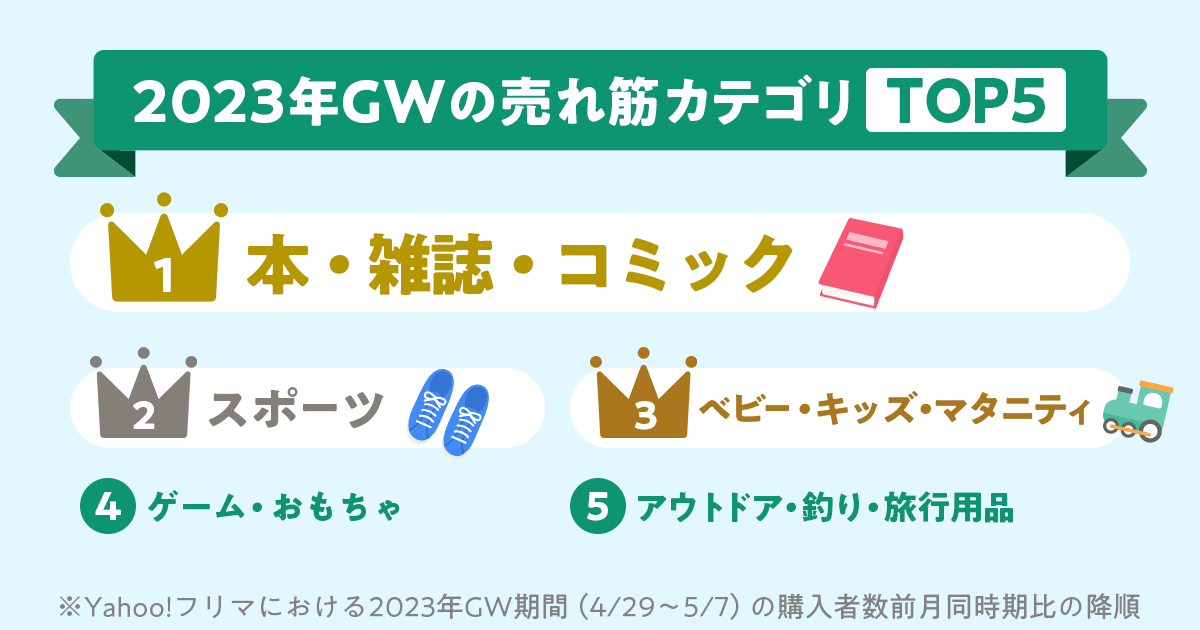

一方、フリーマーケットアプリ(フリマアプリ)における2次流通を眺めると、興味深い傾向が見て取れます。LINEヤフーは2024 年4月、2023年のゴールデンウィーク期間(4月29日〜5月7日)におけるYahoo!フリマの取引実績を公表しました。

参考:https://paypayfleamarket.yahoo.co.jp/topics/20240425/0000/

それによると、前年同期と比較した取引件数の増加率が大きかったカテゴリー上位5つは以下の通りです。

- 本、雑誌、コミック

- スポーツ

- ベビー・キッズ・マタニティ

- ゲーム、玩具

- アウトドア・釣り・旅行用品

LINEヤフーは「インドア・アウトドアを問わず、余暇を充実させるカテゴリが上位にランクインしている点は、この時期ならではの特徴」と分析しています。

取引件数が増えたということは、出品件数と購入者数が同じように増えたということを意味します。不要なグッズは出品数だけが増えるため、取引件数は増えないからです。

ことアウトドア用品に関しては、2021年のキャンプブームを受けてギア・用品を購入したものの、ブームが下火になったためにフリマで手放した人が2023年春は多かったといえます。なおかつ、ブームが落ち着いた後でもギア・用品を中古で求める人も増えていたのです。

それでは、新品のギア・用品はどのような状況だったのでしょうか。オートキャンプ白書2024では、テントとシュラフ、タープの輸入金額がまとめられています。

テントは、2023年は228億円で、2022年(304億円)から25.1%減少しました。ただ、2021年の190億円は上回る水準であり、コロナ禍前の2019年(118億円)の2倍近くに達していることから、堅調な推移と言えます。キャンプ参加人口の減少に鑑みると、単価が大きく上昇していることが窺えます。

一方、2023年のシュラフは36億円、タープは53億円で、直近10年で大きな変化はありませんでした。

新品のギア・用品の価格が高騰するなか、中古品の需要が高まったと言えそうです。キャンプの頻度が高まる中で、消費者はコロナ禍直後に店頭に溢れた低価格品ではなく、品質の確かな商品を求めているのです。

ブーム終焉後の調整局面抜け出せず

とはいえ、キャンプなどアウトドア全体の市場規模は頭打ちです。公益財団法人日本生産性本部がまとめた『レジャー白書2024』によると、2023年の余暇(レジャー)市場は2022年と比較して13.4%増の71兆2140億円となり、コロナ禍前の2019年の98.5%まで回復しました。しかし、「登山・キャンプ用品」はコロナ禍初期からの反動で2022年比3.5%減の2450億円にとどまりました。

個社はどうでしょうか。アウトドア専門店「WILD-1(ワイルドワン)」を展開するカンセキの2024年3〜11月期決算短信によると、キャンプ用品の売上はキャンプブーム鎮静化の影響で前年同期を下回ったものの、行動制限緩和による外出機会の増加により旅行関連用品やハイキング用品の販売は好調でした。しかし、「キャンプ用品は調整局面から抜け出せていない」として、在庫圧縮と経費削減に取り組んでいます。

また、アルペンの2024年6月期連結決算は、売上高が前期比3.4%増の2529億円、営業利益は前期比34.2%減の増収減益となりました。コロナ禍で需要が高まったゴルフ・キャンプ用品の売上が反動減に転じたことが一因でした。

ヒマラヤの2024年8月期(連結)も売上高585億円(前期比2.8%減)、営業利益3億円(前期比69.3%減)と低調で、商品別の売上高をみるとアウトドアは16.7%減収の84億円にとどまりました。

ゼビオホールディングスは2024年4〜9月期の連結業績は売上高が1251億円(前年同期比4.3%増)、営業利益は41億円(38.3%増)でしたが、アウトドア部門はキャンプ用品が低調だったことなどから4.5%の減収でした。

マーケットの調整局面が続いているということは、2024年3月19日公開の記事「スノーピークMBOに見るアウトドア業界の教訓とは」でも触れていた下記3つのポイントが達せられなかったということになります。

- サプライチェーン最適化

- 「体験」への誘導と「コミュニティ」づくり

- アジアをはじめとする海外で販売網を築けるだけのブランド力をつける

前章で触れたとおり、消費者はキャンプ用品に低価格ではなく付加価値を求めています。ここでいう付加価値は、キャンプというレジャー体験のなかでの使用価値を指します。体験価値を提供できる事業者だけが、現下の調整局面から抜け出すことができるでしょう。

メルマガ登録受付中!