靴小売は在庫「横展開」から「縦積み」へ|2024年2月期決算まとめ

資源・原材料価格の高騰に歴史的な円安が追い打ちをかけ、消費財の価格が上昇しています。実質賃金が下落するなかで消費者の財布にとっては痛い事態ですが、小売企業にとって商品値上げは必須です。

本記事では、靴(シューズ)小売トップ3の2024年2月期(2023年度)決算から、インフレ時代にあるべき在庫ポジションの変化について考えてみます。

物価上昇が2年継続、賃金は下がり続ける

長らくデフレだった日本で物価上昇が続いています。読者の皆さんも食料品や日用品、衣料品の単価が上がったり、包装食品であれば内容量が小さくなったりしているのを実感しているのではないでしょうか。

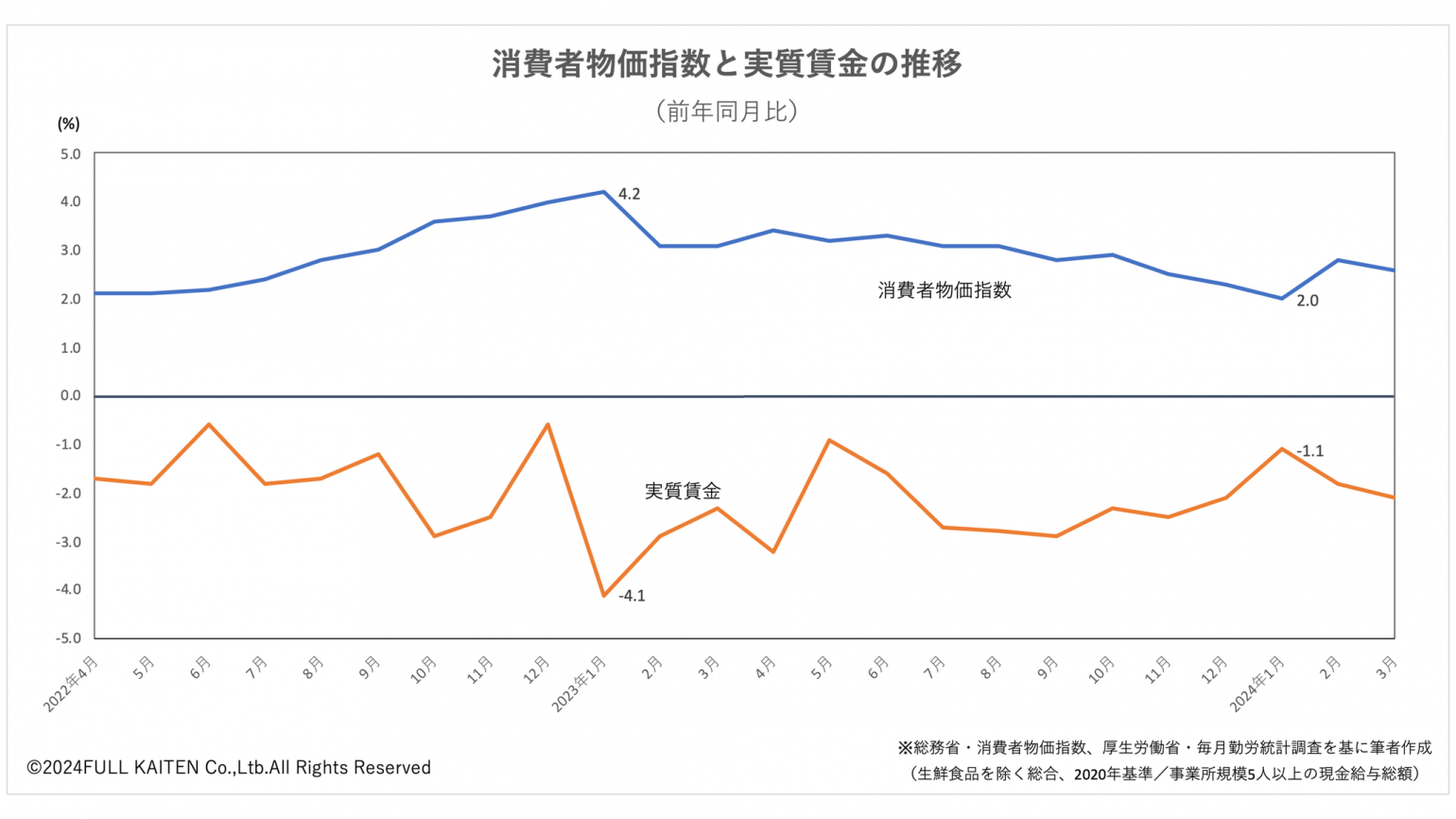

総務省が公表している消費者物価指数(変動の大きい生鮮食品を除く総合指数)は、2022年4月に前年同月比2.1%上昇となって以降、2024年3月まで2%以上の上昇が丸2年続いています(下グラフの青線)。

緩やかなインフレが定着したと言ってよいでしょう。

では、私たちの賃金(給与)はどうでしょうか。厚生労働省の毎月勤労統計調査によれば、物価変動を加味した被雇用者1人あたりの実質賃金(従業員5人以上の事業所、現金給与総額)は直近2年間で下がり続けています(上グラフの橙線)。

2022年4月に前年同月比1.7%の低下となって以降、2024年3月まで丸2年にわたり前年割れです。消費者物価とは対照的です。名目の現金給与総額は前年比で増えているのですが、その上昇度合いが物価上昇率に遠く及ばないため、消費者の購買力が下がり続けている形です。

シューズ小売トップ3は客単価が大幅アップ

消費者の財布の紐が緩みにくいなか、靴小売の現場はどのようなオペレーションをしていたのでしょうか。エービーシー・マート、チヨダ、ジーフットの上位3社の販売状況を見てみましょう。

上グラフは2023年度(2024年2月期)における既存店の客数の前年比変動率を比較したものです。最大手のエービーシー・マートの独り勝ちといえます。圧倒的な店舗網に加え、世界的なスポーツブランドによる卸先の選別の動きから同社の店舗でないと買えない商品が増えていることも客数増につながっています。

一方で、業界2位のチヨダは第4四半期に客数が失速しました。親会社イオンによる支援の下で経営再建中の3位ジーフットも客数を大きく減らしています。ただ、コスト削減と店舗人員の再配置、勤務シフト最適化に取り組んだ結果、後述する客単価の上昇によって客数に頼らずに売上をつくることができる体制になっています。

次に既存店の客単価を見てみます(下グラフ)。

3社とも一貫して客単価が前年を上回っています。特にジーフットは11.5%〜21.9%上昇という大きさで、客数が昨対比で1割も減ったにもかかわらず、通期売上高は前期比1.7%減にとどまり、営業損益が大幅に改善しました。

チヨダも1年を通じて8%台以上の客単価上昇が継続しました。値引き販売を抑制した成果とみられ、粗利率が1.3ポイント改善しています。

エービーシー・マートは下半期の客単価上昇が目立ちます。値引きの抑制を推進したほか、定番商品に関しては販売が好調だったことから値引きの必要性自体が低下したため、客単価の上昇に直結しています。

国内では昨年来、スニーカーブームに陰りが見え、実質賃金の低下と相まって各社の業績への影響が懸念されていました。しかし蓋を開けてみれば、2024年2月期はエービーシー・マートが14.0%増収、チヨダは6.5%増収、ジーフットも5.5%の増収を達成しました(いずれも国内既存店の売上高)。紳士靴・婦人靴が伸びたほか、3年ぶりに行動制限のない年末年始を迎えて販売が好調だったようです。こうした勢いが2025年2月期も継続するかどうか、要注目です。

投入アイテム数削減が奏功

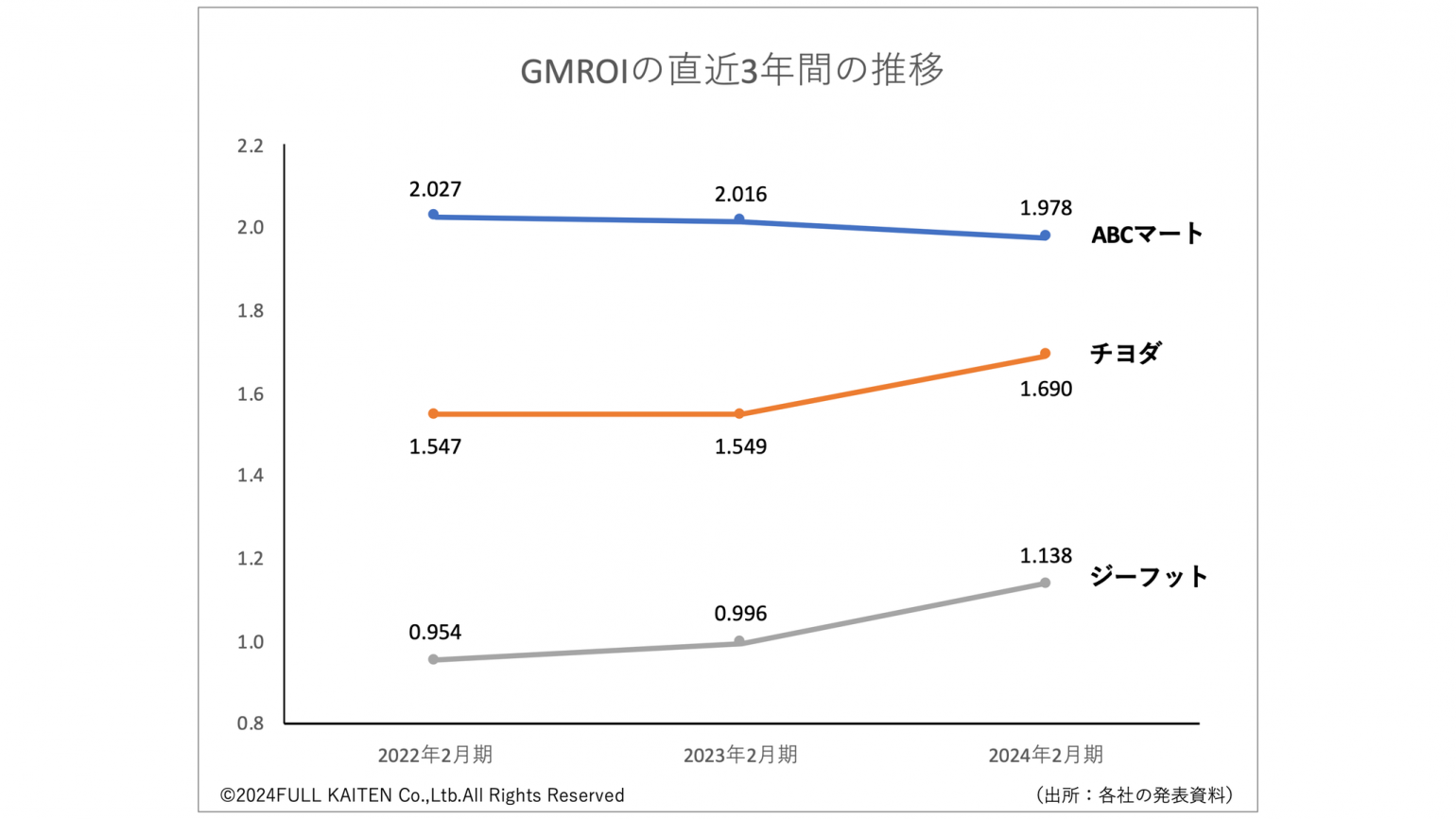

次に在庫効率を示すGMROIの推移を見てみます(下グラフ)。

※GMROIについて詳しくはこちら>

まずエービーシー・マートは3社の中で最も高い水準ですが、新型コロナウイルス禍2年目だった2022年2月期(2021年度)からわずかながら右肩下がりになっています。この2年間で連結売上高は41.1%も増加しており、在庫高(期中平均)も44.1%増えています。在庫コントロールの難度が格段に上がる中でGMROIをわずかな低下にとどめているのは、立派だと筆者は捉えています。

次にチヨダですが、2024年2月期(2023年度)の改善が目立ちます。期末在庫高を15%削減した結果、在庫回りの作業が軽減され、接客対応に注力できるという効果が出ています。また、店頭商品については以下の取り組みを実施し、今期はさらに強化する方針のようです。

- 過剰な類似品を減らし、単品売上を伸ばす

- 端サイズを求める顧客はECへ誘導し、店頭投入サイズを効率化

- SKU違いのEC在庫を活用

そしてジーフットです。前述のとおりイオンの支援の下で経営再建中ですが、こと在庫効率に関してはこの2年間で19.3%向上しています。そんなジーフットが重点的に取り組んだのが次の2点です。

- 投入アイテム数を従来の約7割に削減

- 1アイテムあたり発注量を1.4倍に増加

この結果、サイズ欠品による機会ロスが減少しました。さらに客単価の上昇に表れているとおり、値引きを抑えて正価販売を増やしたことで粗利益が伸びました。粗利率は43.9%と前期から3.1ポイントも改善しています。

在庫は横展開から縦積みへ

シューズはもともと衣料品よりもサイズが細分化されているためSKUが横に広がり、在庫過多になりやすい宿命を抱えています。類似品は取捨選択し、1アイテムあたりの在庫を増やして売上を追う方が、トータルの在庫リスクは低減されると言えるでしょう。

ECと個人宅配網が発達したことで、端サイズはECへ誘導するという施策もやりやすくなっています。これまで横に広げていた在庫ポジションを、縦に積む環境は整っています。

また、本記事で見てきたこれまでの客単価の上昇は値引きの抑制、つまりプロパー販売の増加に依る部分が大きかったとみられます。今後はいかにして1点単価(商品単価)の上昇を顧客に受け入れてもらうかが求められるのではないでしょうか。

商品単価は企業の売上・利益を決める最重要ファクターであり、従業員の賃金を上げるには売上・利益の増加が必須です。そのためには、アイテム数を絞って縦に積んだ在庫を効率的に現金(そして利益)へ変えるべく、在庫分析が必要不可欠になります。本記事で見た靴小売トップ3は、小売全体に大きな示唆を与えてくれたのではないでしょうか。

メルマガ登録受付中!