公認会計士が解説する。小売業に必要な「利益重視経営」の考え方とは。

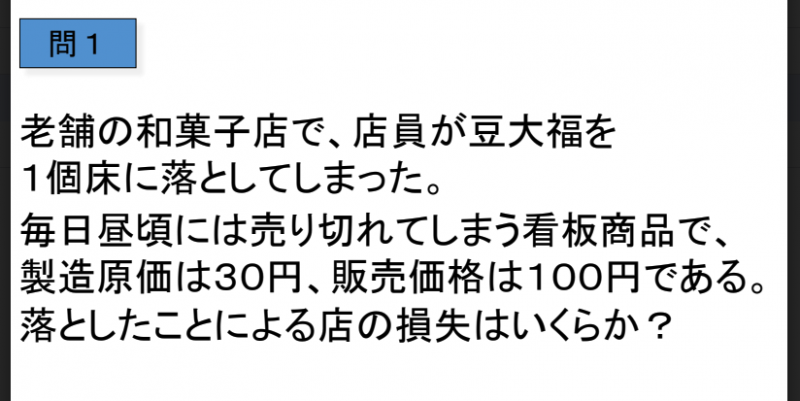

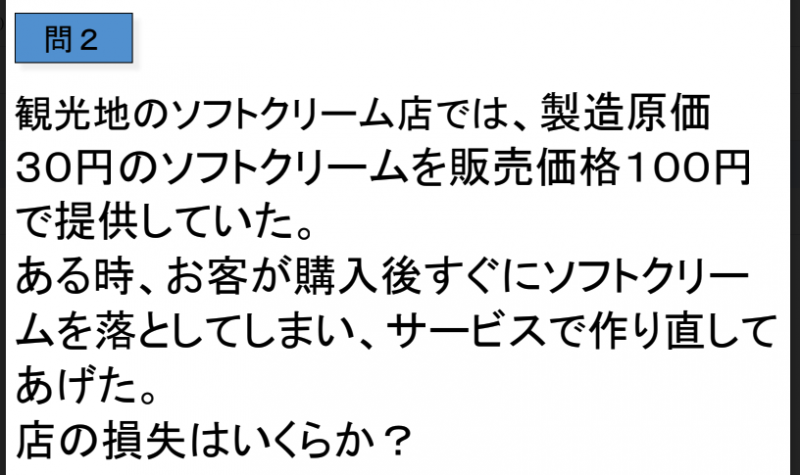

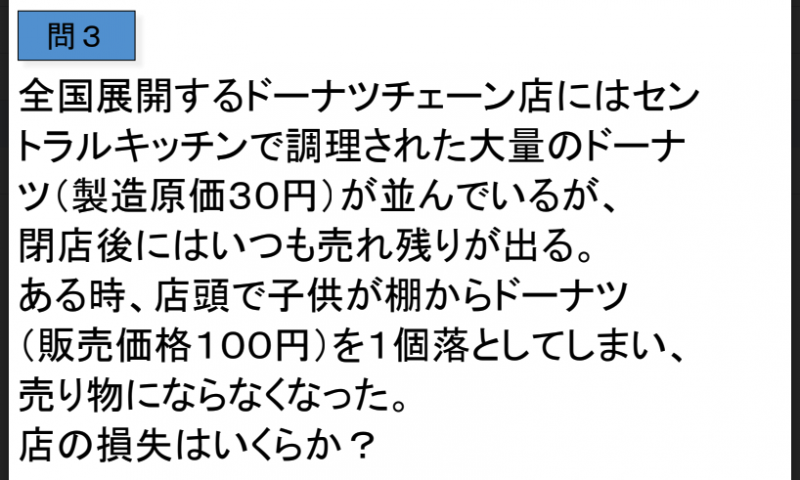

「ドーナツチェーンの店員が床に落としてしまった商品1個(売価100円、原価30円)の廃棄損はいくらでしょうか?」

正解が分かる人は、小売業に必須の会計センスが身に着いています。

本記事では、このクイズを紹介した『さおだけ屋はなぜ潰れないのか?』著書で公認会計士の山田真哉氏が、大量発注→売れ残り→値引き→償却という悪循環で、売上も粗利益も落としてしまう従来の“常識”について反論し、真実を解き明かします。

※本コンテンツは、2021年8月24日(火)に開催されたウェビナー「『さおだけ屋はなぜ潰れないのか?』の山田真哉氏が講演! 経営のトレンドは最少の在庫で売上・粗利を最大化」での講演・対談を基に制作しました。本ブログの内容は、こちらのレポートでも読むことができます。

コロナ禍で「やっぱり利益ではないか」と変わった

『さおだけ屋はなぜ潰れないのか?』は、人生で2、3度しか見たことがないさおだけ屋は何故ずっといるんだろうかという疑問を会計的に考えた本です。基本的には、収益面(収入・売上)と費用面(出費)に分解すると答えが出るという内容になっています。

企業活動というのは、基本的に「収益-費用=利益」という損益計算で表すことができますが、何を重視してきたかは歴史的に変遷があります。

まず、バブル期までは売上重視。代表例がダイエーで、とにかく売上規模を追い求めていました。その後、売上を重視しすぎる余り、固定費が増えすぎた弊害が目立つようになって、利益重視の時代になりました。京セラの稲盛和夫さんが出した本が有名ですよね。

2000年代に入ると時価総額が出てきました。ソフトバンクの孫正義さんが代表例で、大きな時価総額を元手に資金を調達して投資する。そしてさらに時価総額を大きくしていく。

ところがリーマン・ショックが起きて時価総額一辺倒に疑問符がつくようになり、KPIを重視するベンチャー企業が急に勢力を得るようになりました。「シェア」「顧客満足度」「LTV」など、企業によって異なる重要指標を追うようになったのが、この頃です。

そしてコロナ禍で「やっぱり利益ではないか」と変わりました。利益は全ての源泉であり、リスクに強いと再認識されています。利益率に余裕がなかった企業が倒産しているし、「売上が増えてもトラブルが増えるだけ」とすごく合理的に考える若い経営者もいるのではないでしょうか。

さらに、まずシェアを取り、後で利益を回収するモデルは難易度が高くなっています。成功するためのタイムスパンが短くなってしまったためです。かつては5年くらいだったのが今は1~2年なので、最初から利益を取っていかないと事業を続けていけなくなっているのです。

以上を踏まえたうえで、最初から利益を取っていくためにはどうすれば良いのかという話をしていきます。

利益は環境に依存する

ここでクイズを3問出したいと思います。

これは、会計的視点よりも現場感覚がポイントになります。

回答は、会計をかじったことがある人の方が難しかったかもしれない。

問1の正解は100円。必ず売上高が100円減るので、売り切れるものは売値が損失になる点がポイントです。ブランド価値が高い商品はこういうことが起きます。つまり機会損失です。逆に言うと、毎日売り切れるからこそ機会損失が発生するのであって、そうでないお店には機会損失という考え方は当てはまらないケースが多いでしょう。

問2は30円。サービスで作り直してあげた分、原価が増えるので、その追加分の原価が損失になります。問1の豆大福とは事情が異なるのです。

問3は0円。もともと廃棄予定のものなので、店にとっての損失はありません。

まとめると下記の通りです。 ・ブランド戦略 → 売値=損失 「機会損失」 ・通常商品 → 原価=損失 ・大量生産モデル → 損失ナシ 「埋没費用」

つまり、利益は環境に依存するということです。

不良在庫は埋没費用

前章のクイズでは埋没費用という概念がポイントだった。埋没費用とは、既に発生済みで、今さらどうしようもない費用を指す。セントラルキッチンで製造している時点で費用の発生は終わっているし、ソフトクリームも1回作ったら終わりなので、これらは埋没費用ということで計算しなくて良い。

埋没費用の分かりやすい例として、無駄な公共事業が挙げられる。

ある道路が80億円かけて80%完成したが、経済波及効果は10億円という例。

せっかく80億円かけたのだから残り20億円頑張ろうよと考えるのか、残り20億円をかけてもマイナス10億円になるから中断すべきだと考えるのか。埋没費用の観点から言うと、既に費消した80億円は関係ないので、残りの道路はつくらないことになる。

現場で起きる利益というのは環境に依存するので、税理士や会計士が整理する会計上の利益とは違う。

在庫についてもう少し説明したい。不良在庫を処分すると利益が減る。今よりもさらに利益が減ると赤字になって融資がストップしてしまうかもしれない。かといって不良在庫を処分しないという選択をすると「罪庫」が増えていく。

利益を出そうとすると「不良在庫を処分しない」という選択になってしまうが、それは良くない。不良在庫は埋没費用なので諦めた方がよいからだ。

在庫と利益の関係 ・在庫→お金を生まない→罪庫 ・不良在庫(棚卸資産)の処分 →利益の減少 →融資ストップ!? →不良在庫の処分をしない →罪庫が増加する

期末に利益を誤魔化すのは、全く「利益重視」ではない

(※以下、公認会計士の山田氏とフルカイテン代表の瀬川による対談の抄録です。)

瀬川(フルカイテン代表):売り切れる店と売れ残る店では、機会損失の意味合いが全く異なるということが先ほどのクイズでよく分かりました。私がお会いする小売企業の皆さんはすごく欠品を気にされるんですよ。欠品による機会損失は売値なので大きく見えますから。

山田氏(公認会計士):そうですね、日本では売上至上主義が海外よりも強いです。となると機会損失を逃したくなくなります。ただ、それが正しいのはバブル期において、あるいは先ほどの豆大福屋さんのような絶対に売り切れる商品を扱うお店だけです。

それは小売全体の1%あるかないかでしょう。ほとんどの企業はドーナツ屋かソフトクリーム屋ですので、製造原価をいかに下げていくかという考え方になりますが、大量生産モデルは最近うまくいっていないケースが多いですよね。

瀬川:先日あるドーナツチェーン店に子供と一緒に何時間もいたのですが、その間、搬出入がありました。余った商品を持って行ってしまうんですね。結構な量でした。

アパレルは極力そういうことが起きないように取り組んでいます。ただ先日、千葉県の大手倉庫事業者の拠点を見学したとき、とあるアパレルブランドの在庫が倉庫1つ分、毎年廃棄されるという話を聞きました。

山田氏:廃棄も、地球に優しくはないですが、戦略といえば戦略ですね。私のクライアントである芸能人やユーチューバーはブランド戦略ありきで、グッズを出す場合などは完全に受注生産です。発送は2カ月後ですが確実に利益は出ます。ただ、そこまでブランド価値を高める点がミソなんですが。

瀬川:欠品を許容しさえすればブランド戦略の入り口に立てるのに、在庫を持ちすぎてブランド価値を棄損した挙句、値引きや評価減で売上原価を逆に増やしてしまうのは本当にもったいないと思います。

経営破綻したある大手GMSのケースを思い出しました。決算期の直前に在庫を一気に増やすということをやっていたんです。そして増やした在庫の売価を、普段扱っている商品よりも高く設定していました。

なぜかというと、平均原価法なので、売価設定を高くして期末在庫を増やせば、当該期の売上原価率が下がり、会計上は利益が出ているように見えるというカラクリです。

山田氏:その期全体の売上原価率が下がるということですね。在庫は増えますけど。

瀬川:そうです。そして決算をまたいだら、売価をドーンと下げて売り切るということを繰り返していたんですよ。バブルの頃は市場が拡大していたのでこうしたやり方でもキャッシュフローが回っていました。

でもバブルが崩壊して市場成長が頭打ちになる中で、お客さんが安い時にしか買わなくなるということが起こったんです。そうすると利益が出なくなり、損益分岐点が上がっていき、固定費負担に耐えられなくなって破綻しました。

私はこれを極端な事例だと思っていましたが、実はこれをマイルドにしたやり方が今の日本のアパレル業界で行われているんですよね。在庫を持ちすぎて、ある程度までは売上は伸びますが売れ残って値引きして利益を失う。段々とブランドの信用も棄損しています。

山田氏:会計の欠点は、決算期になんとか弥縫しようと思えばできてしまうところですね。期間会計なので。期末に利益をごまかすのは、全く「利益重視」ではありません。

むしろ、なんとか誤魔化せると思っているから利益を軽視しているということですよ。本当の利益重視とは、利益が出るようなビジネスモデルづくりのことをいいます。システムを作って戦う姿勢です。

ところが経営者は目先のことに忙しいので「これ売って」「あれ売って」となるので、最初から利益が出るモデルを作っていないと話になりません。

瀬川:利益を出したければ、仕入れ原価を下げるよりも、仕入れ原価を上げることが必要だと考えています。その方が付加価値のある商品を作れますし、仕入れ量も減らすことができるからです。

山田氏:ロットを減らすことで売れ残りを減らし、ブランド価値を高めることは重要です。お客さんが大量に買おう、という気持ちになっていないのに、売る側が大量生産を続けるのはおかしい。今は好きなものに絞ってお金を使おうという時代になってきていますから。

買い手が変わっているんだから、売り手も変わらないといけませんよね。

類似商品が出るのは、結局スピード問題

Q.欠品を許容すればブランド価値を高められる一方で、検索すれば類似商品がすぐ見つかります。これは、欠品というものの価値が顧客の中で低下しているというジレンマがありるのではないでしょうか。

山田氏:類似商品が出るという問題は、結局はスピードの問題なんです。類似商品が出たら諦めることが必要で、類似商品が出るまでの期間にちゃんと利益を出すことが求められる時代になってしまったという気がします。1~2年で利益を回収しないといけないので、変化のスピードが速すぎると思いますが、こればかりは仕方ありません。

瀬川:これだけ製造原価を下げるところまで下げていると、作る側も違いを出すことができません。類似商品の呪縛から逃れるには、仕入れ原価を上げて付加価値を上げられるようにしないといけない、と自分の頭の中ではつながりました。

在庫をカシコク回して、経営をもっと楽にする。

FULL KAITEN製品資料のダウンロードはこちらから>

【プロフィール】

公認会計士/税理士

山田 真哉 氏

公認会計士・税理士・作家。芸能文化税理士法人 会長。兵庫県神戸市生まれ。大阪大学文学部卒。

東進ハイスクール勤務を経て、2000年公認会計士二次試験合格。中央青山監査法人(当時)に入所後、

2004年独立し、エンタテインメント業界に特化した会計事務所を立ち上げる。

2019年、芸能文化税理士法人に改組。主な著書に、160万部のミリオンセラー『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫他)。

YouTubeチャンネルは登録者数25万人を超える。公職として2016年から内閣官房行政改革推進会議WG委員などの外部有識者、上場企業の社外役員として株式会社ブシロード監査役を務める

★在庫を回して売り上げをアップするFULL KAITEN製品資料の請求はこちら