ドンキ550店出店で商圏奪い合い|GMS&ドラスト&食品スーパーは岐路に

物価高の下、消費者の生活防衛意識が高まっています。「ドン・キホーテ」を運営するパン・パシフィック・インターナショナルホールディングス(PPIH)は今後10年でドンキをはじめとするDS業態を中心に250店を新規出店します。ただ、小売店の出店適地は有限であり、ドラッグストアやスーパーと商圏が競合するのは必至です。イトーヨーカ堂は「脱GMS」ともいえる戦略を打ち出し、ドラッグストアは客単価引き上げに余念がありません。本記事では三者三様の進む道を探ってみたいと思います。

DS大量出店。食品強化の新業態も

ドン・キホーテやユニーを展開するパン・パシフィック・インターナショナルホールディングス(PPIH)が発表した長期経営計画が小売業界から小さからぬ注目を集めています。ディスカウントストア(DS)業態の新店舗を10年間で250カ所出店するためです。

- ロードサイド型 :+120店

- 都市型レールサイド型:+ 80店

- インバウンド型 :+ 50店

内訳は上記のとおりで、後述する新業態店を合わせるとPPIHは日本国内だけで1000店体制になります。これにより、PPIHは10年後の2035年6月期に売上高を25年6月期の1.8倍となる4.2兆円へ、営業利益を同2倍の3300億円へ伸ばす方針です。

DS業態とは別に、新しい業態として「食品強化型ドンキ」を2035年6月期までに200~300店出店します。同社のDS店でも加工食品や冷凍食品、日配品の販売がよく伸びていることから、この「食品強化型ドンキ」では新たに生鮮食品の取り扱いを始めます。2035年6月期に売上高6000億円を目指しています。

なお、6000億円というと、オーケーや西友と肩を並べる規模です。ユニーの既存調達網を活用して生鮮食品の仕入れに対応し、狭小商圏の食品ニーズを狙います。そして、ドンキは惣菜に定評があります。こうした食品全体で集客しつつ、収益性の高い洋酒や雑貨、コスメで利益を積み上げるビジネスモデルとなります。

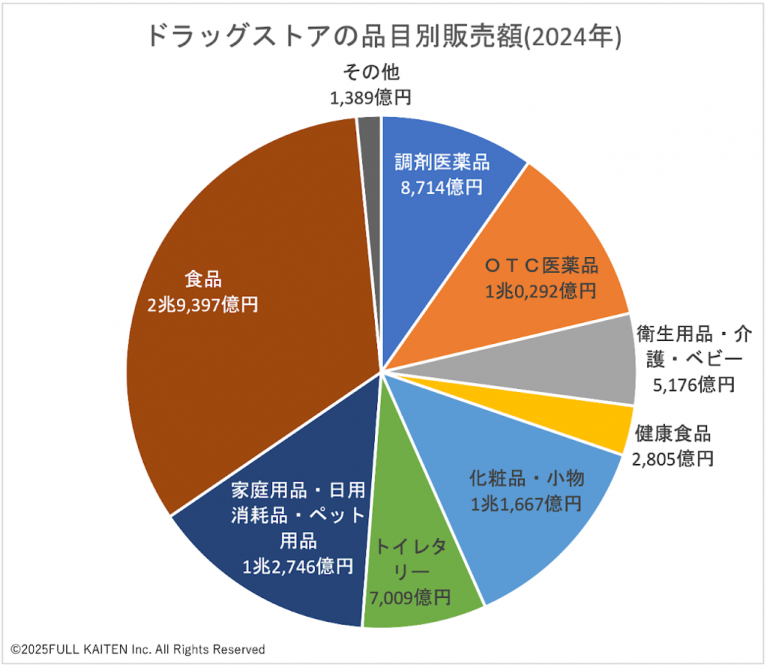

ここで勘の良い方はお気づきかと思います。ドラッグストアと収益構造がそっくりなのです(割安な食品で集客し、化粧品や調剤で利益を上げる)。経済産業省の商業動態統計調査によると、ドラッグストアの品目別販売額で最も割合が大きいのは食品で、販売額全体の33%(2024年)を占めています(下グラフ)。

PPIHはロードサイド型を120店、都市型レールサイド型を80店それぞれ開設する計画であり、それらの多くがドラッグストアの立地と競合するとみられます。レッドオーシャンになることは必至です。

前門のドンキ、後門のヨーカ堂

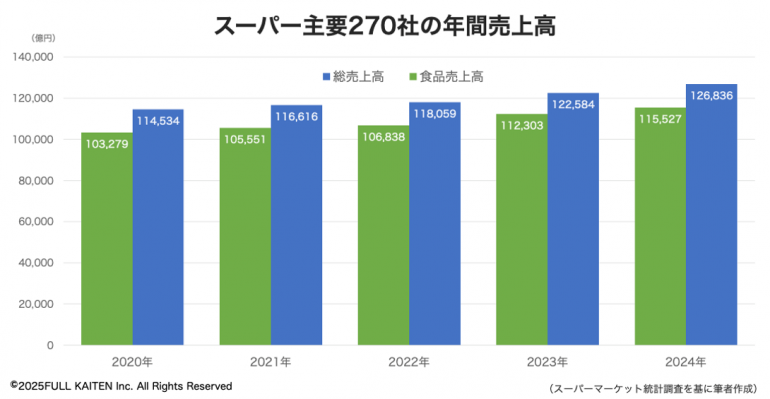

当然ながら、スーパーも影響を受けるでしょう。下グラフは、日本スーパーマーケット協会など3団体が集計した統計調査(主要270社)を基にしたスーパーの総売上高と食品売上高の推移です。

2024年の食品(生鮮、惣菜、日配、一般食品)売上高は11兆5527億円と前年から2.9%増加しました。ただし、24年1年間の物価上昇率に鑑みれば、食品小売の市場規模は実質的に頭打ちです。

そのような飽和市場に「食品強化型ドンキ」が200~300店を進出してくることになります。そして、敵はPPIHだけではありません。イトーヨーカ堂やヨークベニマルが食品へのシフトを鮮明にしているのです。

セブン&アイ・ホールディングスは2024年、非コンビニ事業のイトーヨーカ堂やヨークベニマル、赤ちゃん本舗、ロフトなどの小売やデニーズジャパンといった外食企業をヨーク・ホールディングス傘下に整理しました。そして25年9月に米投資ファンドのベインキャピタルがヨーク・ホールディングスを買収しました。

そこでベイン主導で「GMSの抜本的見直し」と「食品強化」という方針が打ち出されたのです。まず、イトーヨーカ堂は既存GMSを、地域密着型の中規模なCSC(コミュニティー・ショッピングセンター)に順次切り替えます。GMS92店の約7割を対象に2階以上のレイアウトを見直し、テナントの入居を進めるとのことです。

このうち衣料品事業はイトーヨーカ堂が自前での企画および開発から撤退した後、2024年2月からアダストリアが商品供給だけでなくMD計画、VMD、販促施策からデータ分析、スタッフ研修まで総合的にプロデュースする形となっていました。しかし、これも25年AWものを最後に打ち切ります。

今後のテナント選びは、キャンプ用品やアパレルなどに出資した経験が豊富なベインが支援します。

日本経済新聞の記事に掲載されたヨーク・ホールディングスの戦略骨子を一部引用します。

・ベインキャピタルは今後3〜5年でヨークHDに数千億円を投資(店舗改装、IT投資、M&Aも)

日本経済新聞電子版2025/9/3公開:https://www.nikkei.com/article/DGXZQOUC028RZ0S5A900C2000000/

・イトーヨーカ堂のGMSの7割で2階以上のレイアウトを変更。食品・日用品以外の部門はグループのディベロッパーに移管

・イトーヨーカ堂は2030年までに10店を新規出店

・イトーヨーカ堂の食品スーパー50店以上を今後3年で改装

・ヨークベニマルは群馬県や埼玉県への進出を検討

イトーヨーカ堂はベインキャピタル傘下に入る前に店舗閉鎖などのリストラを終えていて、主力事業だったGMSは、地域密着性を意識したテナント選びを通じ、中規模のCSCとすることで収益性を高める狙いがあるようです。

なお、ロフトや赤ちゃん本舗などは個別に成長することを通して、ヨーク・ホールディングス内でのシナジーを目指します。グループ内外で出店を強化するようです。

アパレル継続? 食品強化? 岐路に立つGMS

以上みてきたように、スーパーは次のような四面楚歌となっています。

- PPIHをはじめとするディスカウントストア(DS)の攻勢

- ①を受けたドラッグストアによる反撃の可能性

- ヨーク・ホールディングスによる食品への〈特化〉姿勢

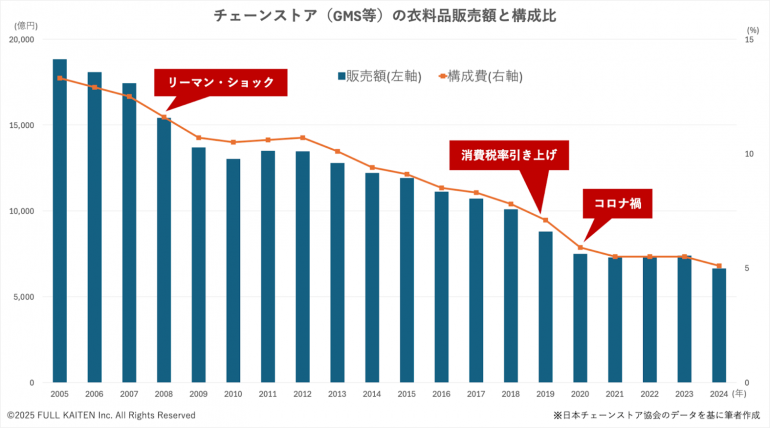

では、GMS各社は上記③に倣って食品に経営資源を集中投下すべきなのでしょうか。それとも、衣料品・服飾雑貨・住関連の領域の収益力を上げる努力をすべきでしょうか。その是非を問う前に、GMSを含むチェーンストアの衣料品販売額の推移を押さえておきましょう。下グラフは日本チェーンストア協会の直近20年間のデータをまとめたものです。

2005年に1兆8833億円だった販売額は右肩下がりで、2024年には6645億円まで減ってしまいました。構成比も2005年の13.3%がピークで、2024年には5.1%に下がっています。

新型コロナウイルス禍を経た後は2021年に7290億円となって底打ちし、2022年(7344億円)と2023年(7401億円)はそれぞれ前年を上回っていました。ところが2024年は前年を10.2%下回りました。ヨーク・ホールディングスが食品に専念していく判断をしても不思議ではありません。

だからといって、他社も「脱GMS」を進めるべきと決めつけるのは早計です。なぜなら、食品は明らかにレッドオーシャンであり、利益を増やすには非食品の利益率を向上させるのが合理的だからです。

これまでGMS各社は何年にもわたり経費削減努力を続けてきました。そして、こと衣料品に関しては、コロナ禍を経て、いっときよりも在庫高を減らす動きが広がっています。

しかし、労働人口の減少に伴う人件費の増加と水道光熱費の高騰はとどまるところを知りません。ということは、GMSが利益をコントロールできる要素は粗利益をおいて他に無いと言えるのです。

前述のとおり、食品の粗利率を上げるのには自ずと限界があります。これに対し衣料品や雑貨などは、在庫の運用次第で自律的に粗利益を増やすことが可能です。具体的には、以下の手法が考えられます。

- 計画に対して実需が下回ったタイミングで、早期に浅い値引きを実施

- → 粗利率を落とすことなく在庫消化を促進

- 商品ライフサイクルのピークに合わせ、各店舗が必要在庫を保持できるよう在庫の店間移動を実施

- → プロパー消化を促進

トランプ関税に伴う経済の先行き不透明感や実質賃金の低迷と相まって、値上げラッシュの日本の小売は正念場を迎えています。GMS、DS業態、食品スーパーはそれぞれ収益構造に差異はありますが、利益を自ら意思でコントロールするためには粗利益を増やす以外に道はないことは共通しています。

そのために、売上偏重ではなく、在庫分析を通した「粗利第一経営」の実践が求められています。

「粗利第一経営」の実践知を学ぶことができるセミナーのオンデマンド配信を実施中です!

>> https://full-kaiten.com/seminar-ondemand

メルマガ登録受付中!