トランプ関税で一寸先は闇|「VUCAでも賃上げ」には売上よりも粗利!

米国のトランプ大統領が突如としてぶち上げた相互関税。日本政府は米政府との二国間協議で見直しを求め交渉中で、トランプ氏は上乗せ税率の発動を90日間猶予していますが、その期限は7月9日までとなっています。どのような合意がなされるにせよ、「世界の工場」である中国は影響を免れず、日本企業のサプライチェーンにも影響がおよぶのは必至です。そうした予測不能なVUCA(ブーカ)*経済下で小売企業はどのような針路を取ればいいのか、本記事で考えてみたいと思います。

*VUCA=Volatility(変動が大きい)、Uncertainty(不確実性が高い)、Complexity(複雑である)、Ambiguity(曖昧である)の頭文字を取った言葉

自動車メーカーは大幅減益を予想

トランプ大統領の関税政策は基本的に各国共通の10%(基本税率)と、貿易赤字額の大きさに応じた上乗せ税率からなります。日本の場合は上乗せ税率が14%に設定されました。なお、この14%の上乗せは2025年7月9日を期限として発動が90日間猶予されています。

ただし、自動車本体と自動車部品、鉄鋼・アルミニウムの3品目は、基本税率10%プラス上乗せ14%ではなく一律25%の追加関税が課される対象とされてしまいました。

これに真っ先に反応したのが自動車メーカーです。各社は2025年5月初旬までに、2026年3月期の業績見通しを開示しました。

トヨタ自動車は関税の影響額を1800億円と見積もりました。これは既に発動されていた関税による2025年4月、5月の影響額を計算したものです。

ホンダは6500億円との見積もりを明らかにしました。これは2026年3月までの1年分とのことです。一方、マツダとSUBARU、経営再建中の日産自動車は不確実性が高いとして業績見通しの開示を見送りました(日産は売上高のみ開示)。

ここで興味深いのがトヨタの見立てです。同社は営業減益予想(25年3月期比20.8%減)の要因として、関税の影響を2カ月分しか考慮していません。トヨタほどの企業が何の根拠もなしに株式マーケットに業績予想というメッセージを発するはずもなく、うがった見方をすると、前述の追加関税25%は遠くない将来に撤回されるとトヨタは見切っているのではないでしょうか。仮にそうだとしても、20%超もの減益は大ごとです。日米両政府の折衝の行方が注目されます。

では、日本の小売企業にはどのような影響が想定されるでしょうか。まず、米国に対する輸出をしていないECサイトや事業者はほとんど影響を受けません。また、米国には少額輸⼊品を対象に関税を免除する制度(デミニミスルール)があるため、1取引あたり800ドル以下の輸出は追加関税の影響はないと言えるでしょう。

ただ、中国と香港からの輸⼊品は2025年5月2日からデミニミスルールの適⽤除外となりました。中国の拠点から米国へ直接発送している事業者は大きな影響を受けることになります。

東南アジアに大打撃。日本企業に余波も

既に追加関税の影響が如実に表れているのが、中国と東南アジアです。米国は中国に対し145%、中国は米国に対して125%の関税をかけています。ただ、両政府は現在、それぞれ30%、15%に引き下げて協議を継続しています。

この結果、行き場を失った中国から米国への輸出が東南アジアへ流れたのです。日経新聞の記事を一部引用します。

中国税関総署によると、4月の東南アジア諸国連合(ASEAN)向け輸出はドル建てで前年同月比21%増加した。伸びは3月の12%から大きくなった。対中追加関税を4月に145%に引き上げた米国向けが21%落ち込んだ分を、ASEAN向けが補った格好だ。域内でもとりわけ中国との貿易取引が盛んなベトナムやタイ、インドネシア向けは2〜3割伸びた。シンガポールとマレーシア向けは3月に減少したものの、4月はいずれも15%増となった。

日経電子版:東南ア、トランプ関税で中国から輸入2割増 日系企業とも価格競争 = 2025/5/26公開

逆に、ベトナムの企業が増産に乗り出し、中国から原材料を輸入して製品を米国に輸出する動きが活発になりました。ベトナム→米国の輸出額は前年同月比で3割以上増えたとのことです。

対照的にマイナスの影響を被っているのがインドネシアです。中国から米国へ輸出されるはずだった衣料品や靴がインドネシアへ輸出され、インドネシア国内では繊維や製靴業界で工場閉鎖や人員削減が相次いでいるのです。

・参考:インドネシア、安価な中国製品が市場にあふれ工場に大量解雇の波―シンガポールメディア

インドネシアなどで中国からの輸入が増えることは、国内企業への打撃だけでなく、安価な中国製製品の流通による「デフレ輸入」の弊害もあり得るため深刻です。

そうなると、東南アジア各国に生産拠点をもつ日本企業も影響を免れません。特にアパレルは「チャイナ・プラスワン」でインドネシアやベトナムなどに工場を構える企業が多く、かつ現地で売り上げている企業もあります。安価な中国製品が流入することで、日本企業も委託工場の経営が揺らいだり価格競争に巻き込まれたりといった事態がいつ惹起してもおかしくありません。

米国では小売価格に関税分を転嫁

また、米国内でも小売企業に影響が顕在化し始めています。ウォルマートは、関税政策による原価上昇などに対応するため、約1500人の人員削減を計画しているとウォール・ストリート・ジャーナルに報じられました。

・参考:ウォルマートが1500人削減、関税受けコスト圧縮 米紙報道(日経電子版、2025年5月22日)

この1週間前にウォルマートは、コスト圧力を全て吸収できないとして5月下旬以降から値上げする方針を明らかにしていました。これに対しトランプ大統領はX(旧Twitter)で値上げを非難しています。

同じ小売大手のターゲットも難しい舵取りを迫られています。2025年2〜4月期の売上高は市場予想を下回り、26年1月期の年間売上高見通しを5%減収に下方修正しました。商品値上げによる消費者の買い控えを想定しています。

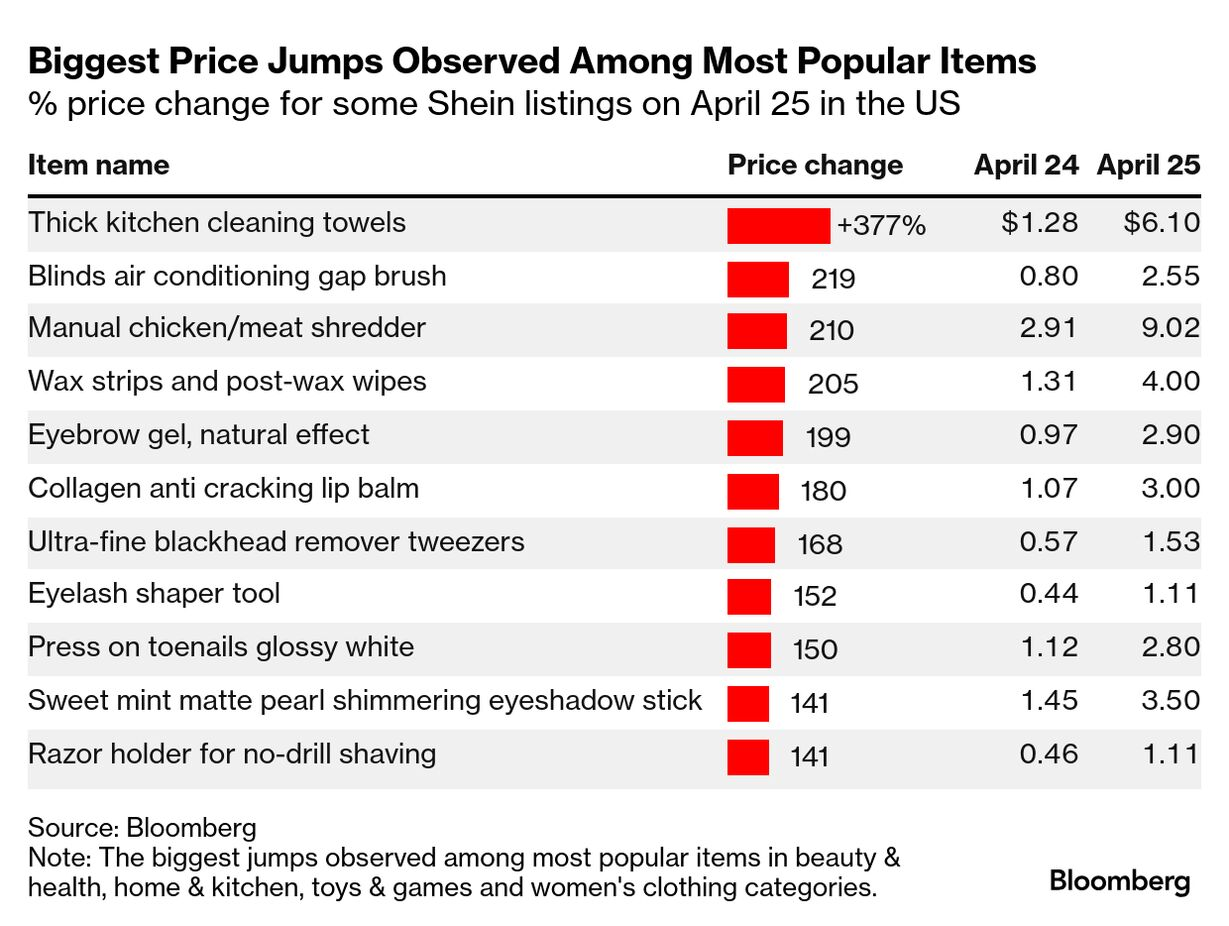

さらに、デミニミスルールの適⽤除外となったECのSHEIN(シーイン)やTemu(テム)は120%の関税に直面しています。このためSHEINは4月25日以降、米国向け商品の価格を引き上げました(下図)。

ブルームバーグの集計によれば、キッチンタオル10枚セットは377%、ブラインド掃除ブラシは219%、鶏肉ほぐし機210%など、ホーム・キッチン用品の大きな値上げが目立ちます。記事によると、玩具は平均で30%超値上がりし、婦人服も8%上がっているそうです。

Temuも一部商品の価格を2倍以上に引き上げました。もともと低価格商品を扱っているためコスト吸収余力に乏しく、追加関税分のほぼ全てを小売価格に転嫁せざるを得ないとみられます。

・参考:中国ネット通販Temu、米で価格2倍以上も-関税コスト転嫁(Bloomberg)

賃上げ原資のために値上げ継続

以上みてきたように、日本の小売企業にとってトランプ関税の影響は大小さまざまです。だからといって、何も手を打たなくてよいということにはなりません。

なぜなら、トランプ政権の発足によって日本経済を含む世界経済が、近い将来ですら予測困難になっているからです。つまり、追加関税はそうした「予測困難さ」の構成要素の一部でしかないというのが筆者の考えです。私たちは今まさにVUCA時代の真っただ中にいるのです。

思えば、新型コロナウイルス禍でグローバルな物流網が大混乱に陥り、2022年2月のウクライナ戦争勃発によって物価高が世界中に波及しました。さらに為替が歴史的な円安水準に達したことで、日本では輸入物価が高騰したことは記憶に新しいところです。

2021年秋以降、円ベースでの輸入物価は上がり続けていて、国内の物価も上昇を続けていました。大手消費財メーカーが軒並みコスト上昇分を出荷価額に転嫁したためです。

しかし、2023年4〜12月は輸入物価が前年同月を下回りました。その間、消費者物価は変わらず上昇を続けていました。つまり、企業は以下のような行動を取っていたのです。

- 仕入れ価格が安くなったまたは下がった

- 売価(卸値、小売価格)値上げを継続または据え置き

消費者の実質賃金が伸びない中で値上げを続けるのは、客離れのリスクと隣り合わせです。それでも上記②にあるとおり値上げ(または価格据え置き)をした背景には、企業にも背に腹は代えられない事情がありました。それが「賃上げ」です。

つまり、コスト上昇分を価格転嫁したのではなく、価格転嫁(値上げ)をすることで従業員の賃上げ原資を確保しているのです。

(以上の詳しいロジックは野口悠紀雄氏 =一橋大学名誉教授= のコラムで解説されています。日本で企業の「強欲インフレ」が起きている?GDPデフレーターが明かす企業の利益増大)

VUCA時代だからこそ粗利確保を

生産年齢人口が減っていく日本において、特に小売企業は優秀な人材確保のために継続的な賃上げが欠かせません。しかし、先述のVUCAによって賃上げ余力は乏しくなっています。大企業はともかく、中堅、中小はなおさらです。

この辺りは日経新聞の連載「トランプカオス 日本の選択」の3回目で描写されているので一部引用します。

連合によると2025年春季労使交渉は、ベアと定期昇給(定昇)を合わせた賃上げ率が5.32%となった。34年ぶりの高水準だ。

日経電子版:上げに5年ぶり逆風、人材シフト迫る 雇用維持政策が妨げる活性化 = 2025/6/4公開

好調な企業業績が背景にある。法人企業統計から算出した24年の経常利益(金融・保険業を除く)は114兆円と3年連続で最高を更新した。自動車など製造業の輸出が伸び、非製造業でもコスト増の価格転嫁が進んだ。

一転して26年の春季交渉は厳しくなるとの見方が広がっている。ニッセイ基礎研究所の斎藤太郎氏は「トランプ関税によって製造業が打撃を受け、景気後退に陥るリスクが高まっている」と指摘。賃上げ率が4.0%まで下がると推計する。

もともと中小企業は、大企業などへの人材流出を防ぐため、業績改善が進まなくても待遇を改善する「防衛的な賃上げ」が目立った。

余力は乏しい。企業の利益などのうち人件費に回る割合を示す労働分配率を法人企業統計から試算すると、資本金1億円未満の中小企業は24年に70%に達する。10億円以上の大企業の37%を大きく上回る。

企業の利益は、株主還元(配当、自社株買い)と研究開発(投資)、労働分配(賃上げ、福利厚生)にバランスよく配分されなければなりません。労働分配率が高くなりすぎると、商品・製品に対する付加価値投資に回せる資金が減ってしまいます。

今後は、商品の付加価値を伴う(消費者に付加価値を感じてもらえる)値上げでないと、ますます顧客の理解を得にくくなるでしょう。そして、付加価値投資ができなくなるとどうなるかというと、資本力がものを言う価格競争の土俵に上がらざるを得なくなります。

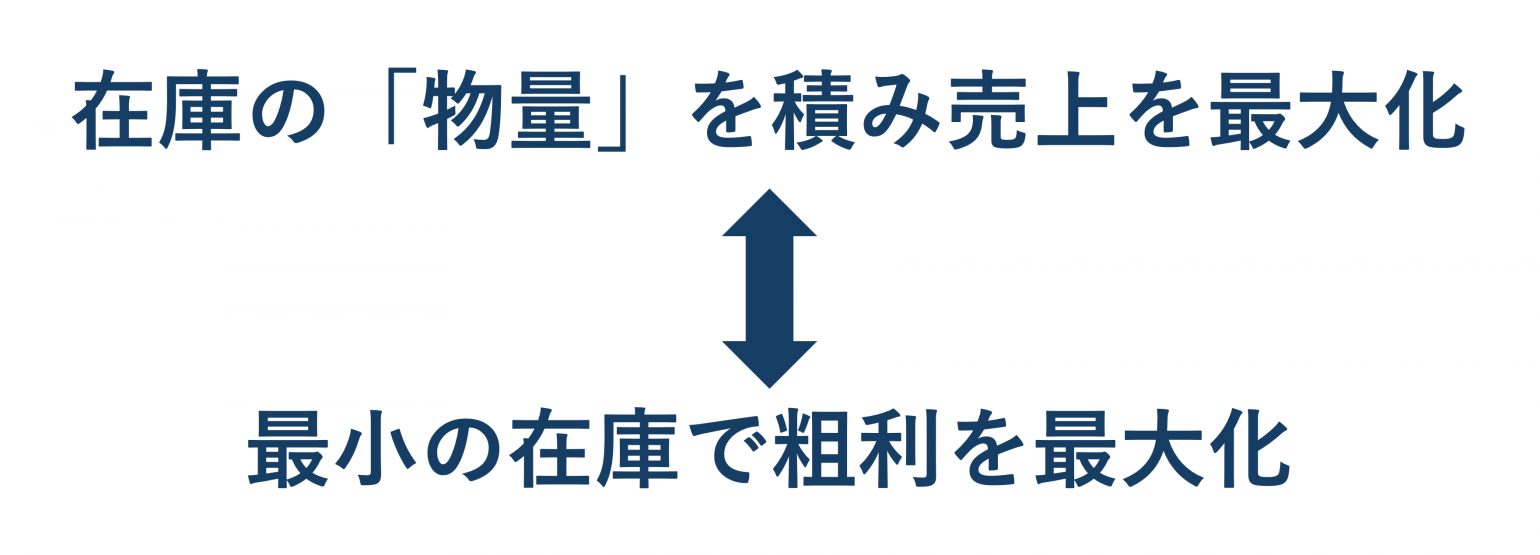

これは、在庫の「物量」勝負となり、一部の大手企業しか生き残ることができません。日本の小売は縮小市場なので仕方ありません。こうした市場では、売上増加を第一の目的として在庫を積むというビジネスモデルそれ自体がリスクを孕むようになります。昨今のVUCAの状況下ではなおさらでしょう。

ですので、売上ではなく粗利益が重要になってきます。投資と賃上げの唯一の原資が粗利益だからです。

具体的には上図のような戦略転換が必要になります。在庫を増やせば売上はある程度それに比例して上がります。しかし、同時に売れ残り在庫も増えます。在庫は帳簿上は資産ですが、時間の経過とともに資産としての価値は失われていきます。

そうした在庫は当初の値入れどおりでは売れず、値引きを余儀なくされるので、粗利が棄損されます。大量生産で在庫を多く持つことで1個あたりの原価を下げても、結局粗利益は狙い通りに増えないのです。言い換えると、「利益を伴わない売上をつくるための在庫」をせっせと積んでいるにすぎないということになります。

これに対し、最小の在庫で粗利を最大化させるビジネスモデルでは、単位あたり原価が増えたとしても、値引きを余儀なくされる蓋然性は低くなります。在庫の中身にメスを入れる(SKUごとの「質」を可視化する)ことで適時に売っていくといった工夫の余地が生まれます。

そして、粗利益を最重要KPIに位置付ければ、「利益を伴わない売上」を追うことはなくなります。そして「利益を生まない売上をつくるための在庫」を持つことも不要になるのです。この辺りのKGI構造については、2025年5月28日に公開した記事「賃上げ・付加価値投資にはGMROIを追え!|在庫回転率より重要なKPIを解説」の最終章で解説しています。経営戦略を再考する考える際の一助としていただければ幸いです。

メルマガ登録受付中!