賃上げ・付加価値投資にはGMROIを追え!|在庫回転率より重要なKPIを解説

小売企業や卸売企業にとって在庫(棚卸資産)が絡む重要な指標は何かと問われると、真っ先に「在庫回転率」が思い浮かぶ人が多いと思いのではないでしょうか。確かに、一定期間内にどれだけ在庫が入れ替わったか(回転したか)を表す在庫回転率も重要です。が、もっと重要な指標があります。それが「GMROI(商品投下資本粗利益率)」です。

GMROIは粗利益額も関係してくるため、「一定量の在庫からどれだけの粗利益を得られるか」という経営の根本に直結するのです。本記事ではそんなGMROIの基礎から応用まで詳しく解説していきます。

【お役立ち資料】GMROIを最大化する方法|テンプレート付き

「売れている」「 売れていない」を見る回転率

まず、在庫に関する代表的な指標として在庫回転率(単に回転率と呼ばれることも)があり、以下の計算式で求められます。

・在庫回転率 = 売上原価 ÷ 期中平均在庫高

※期中平均在庫高は期首在庫高と期末在庫高の平均

一定期間内にどれだけ在庫が入れ替わったかを表しているわけです。

詳細は別記事(小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説)をご覧ください。

商品在庫ごとの粗利益を生む力を見るGMROI

ただし、在庫回転率には1つ弱点があります。それは、商品が粗利益を生み出せているか否かは分からないという点です。売れている・売れていないという軸だけでは、その商品の良し悪しは判断し切れないのです。

例えば、回転率が低くてあまり売れていない(ように見える)商品でも、粗利益額が大きければ、収益全体には貢献していることになります。逆に、回転率が高い商品でも、粗利益額が低いため薄利多売になっているというケースがあり得ます。この場合、販管費を加味すると、実は商品単位では儲けが残らないもしくは赤字という事態も起きかねません。

以上から、小売業においては商品在庫1つ当たりの粗利益額が大きい商品を重点的に売っていくことが肝要であることが分かります。売るために必要な販管費の予算には限りがあるからです。

そこで役立つ指標がGMROI(Gross Margin Return On Inventory Investment = 商品投下資本粗利益率)なのです。GMROIは次の計算式で求めます。

・GMROI = 粗利益額 ÷ 期中平均在庫高

※期中平均在庫高は期首在庫高と期末在庫高の平均

つまり、「在庫1円当たりで、いくらの粗利益を生んだか」が分かるわけです。これと在庫回転率の両方を追うことで、安定的に利益を上げ、キャッシュフローを改善させることができるようになります。

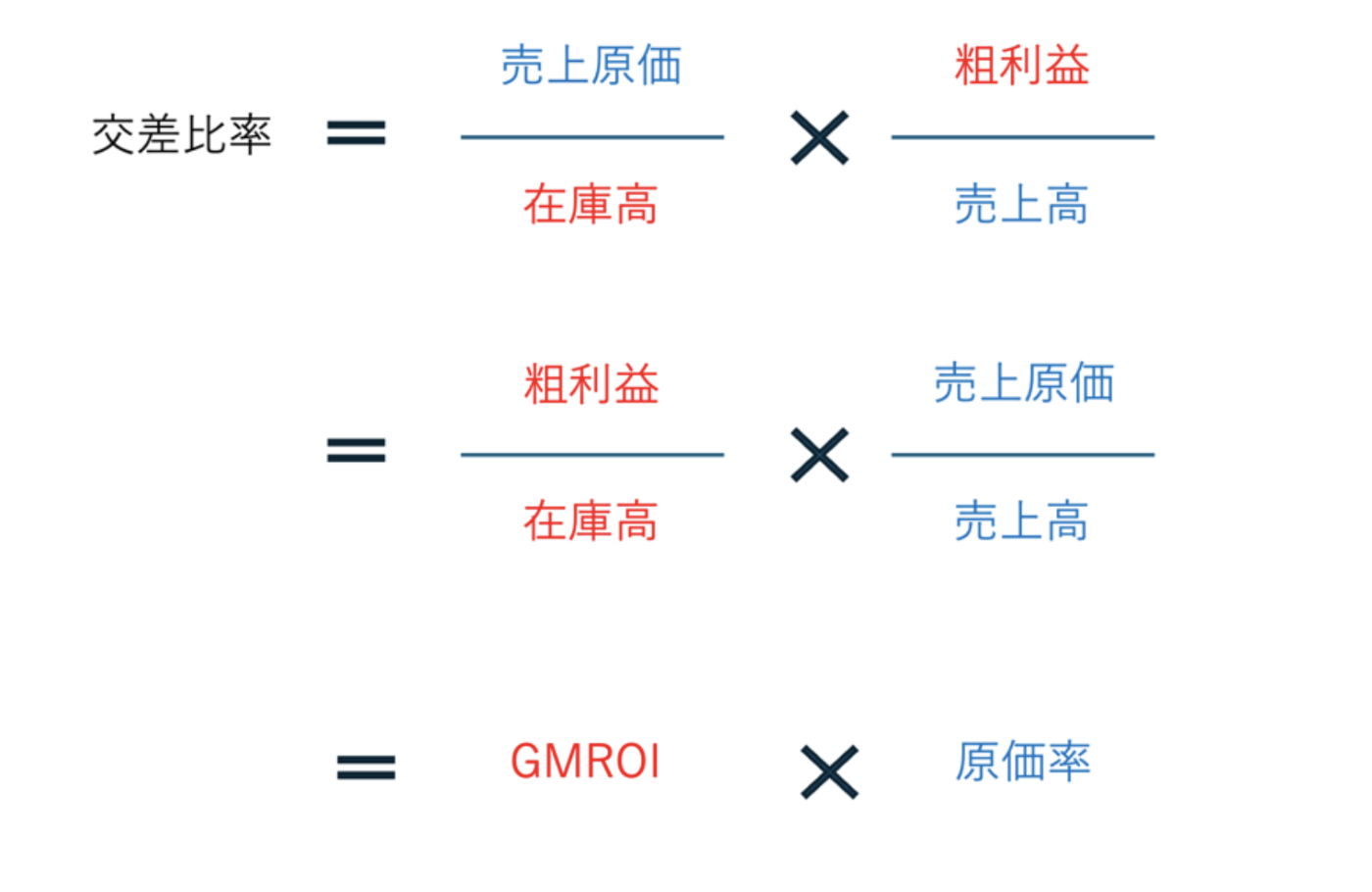

なお、GMROIとよく似た指標に「交差比率」があり、こちらの方が馴染みがあるかもしれません。計算式は次のとおりです。

・交差比率 = 在庫回転率 × 粗利益率

これを分解すると、以下のようになります。

・交差比率 = GMROI × 売上原価率

このため、原価率が上がると交差比率も上昇します。交差比率だけを見ていては、GMROIの低下を把握することはできません。

・参考記事:小売企業が追うべきGMROIとは?粗利と在庫に関係する指標を徹底解説

大手アパレルのGMROIは改善・低位安定の二極化

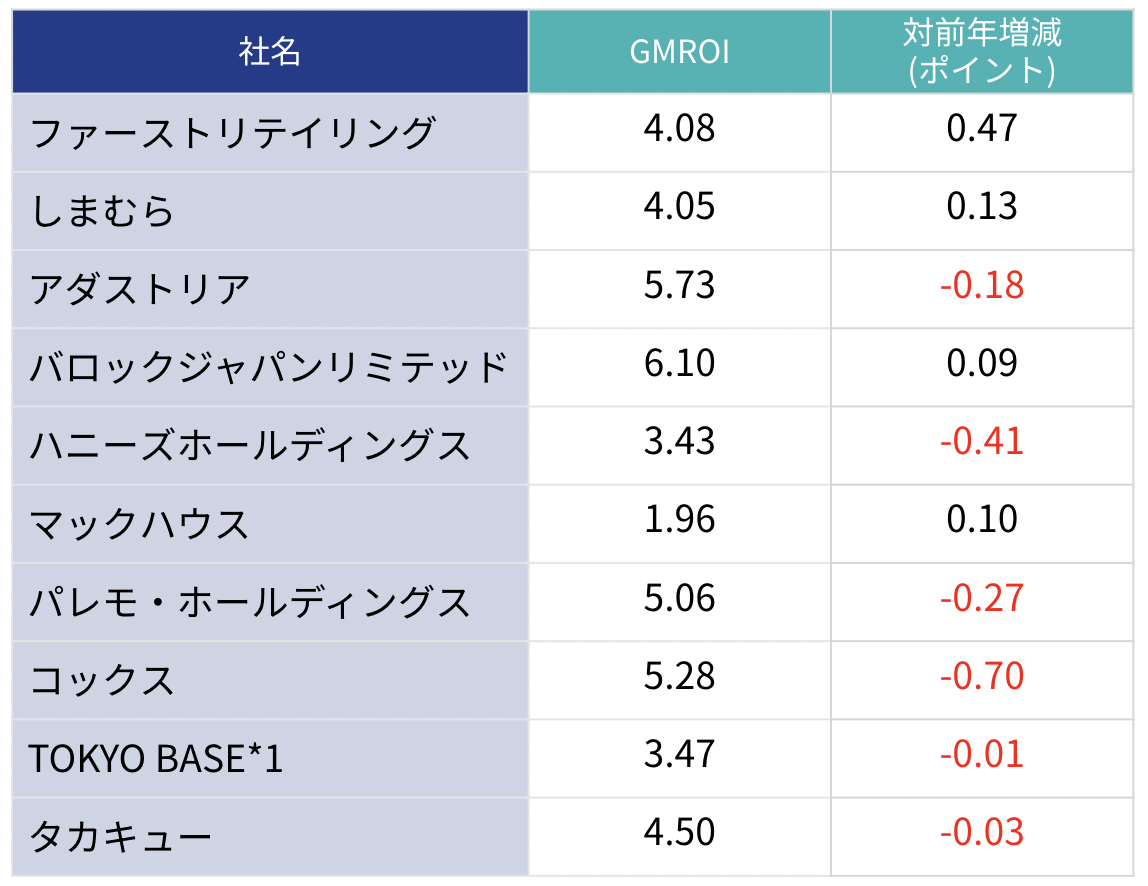

ただし、在庫回転率もGMROIもビジネスモデルごと、個社ごとに最適な水準は変わります。よって、業種ごとの参考指標であるベンチマークと比較衡量することが重要です。そこで、上場している様々な規模のアパレル企業のGMROIについて下表にまとめてみました。直近の2025年2月期を対象としています。

*1:2025年1月期

※ファーストリテイリングは8月期決算、ハニーズホールディングスは5月期決算だが、人為的に2024年3月〜2025年2月の12ヵ月に組み替え

表は上から売上高の大きい順に並んでいます。売上規模の大小とGMROIの大小には相関はありません。また、取り扱う商品の価格帯によるGMROIの差異もはっきりとは認められません。例えば、低価格帯アパレルのGMROIは中高価格帯アパレルのそれより低いというような関係はないということです。

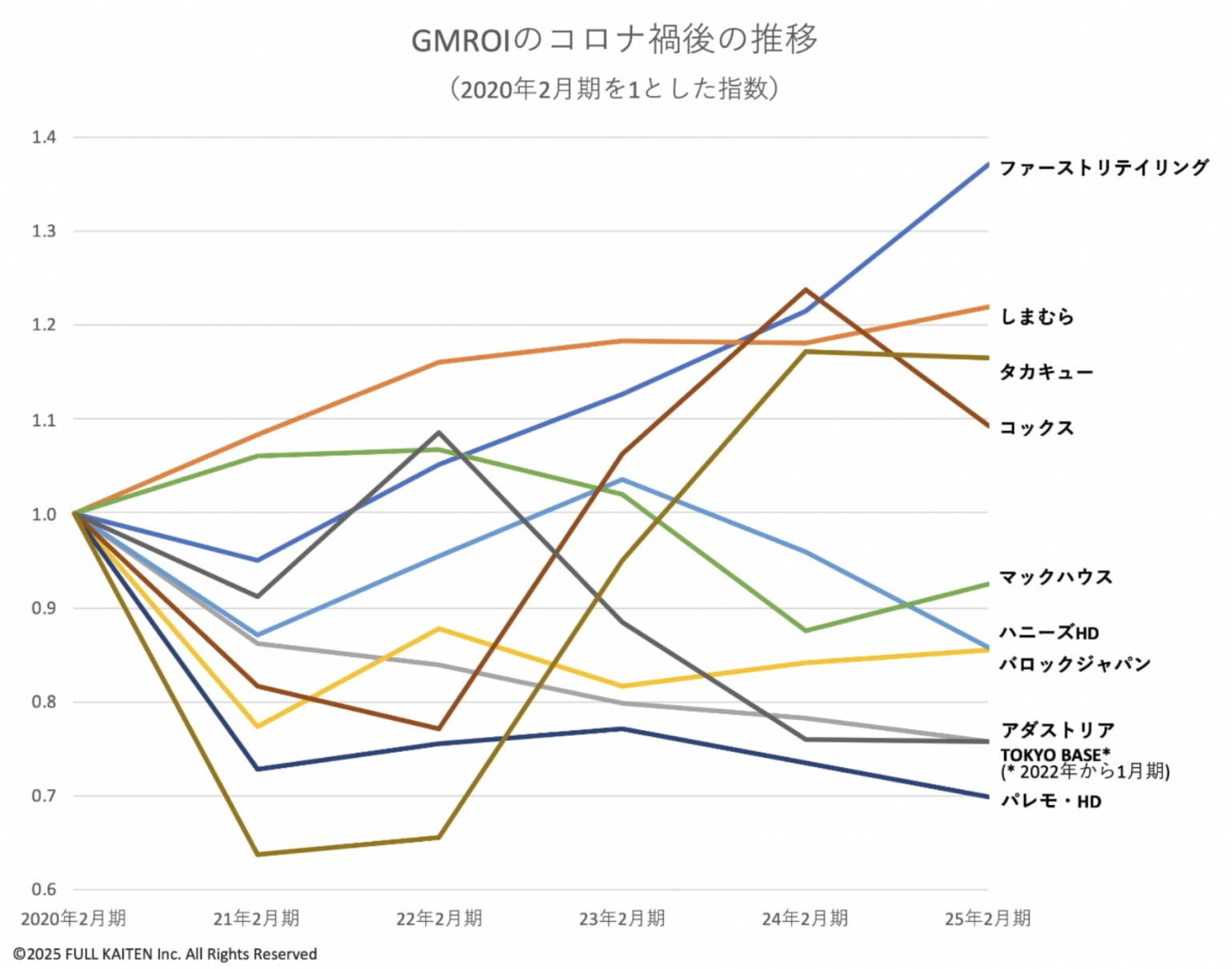

個社ごとで言うと、バロックジャパンリミテッドの高さ(前年より0.01pt上昇して6.10)が光ります。また、コックスやアダストリアも、ファーストリテイリングやしまむらより高く、相対的にみて在庫から粗利益をより効率的に生み出していると言えるでしょう。ここで重要となってくるのがGMROIが数年単位でどのように推移しているか(経年比較)ということになります。上表の各社のGMROIの推移を折れ線グラフにまとめました(下図)。

コロナ禍直前の2020年2月期を1とした指数で6年間の推移を表していますので、21年2月以降の数値が1を上回っていれば、コロナ禍前よりも改善(上昇)していることを意味します。

コロナ禍直後の1年間に当たる21年2月期は、10社のうちしまむらとマックハウスを除く8社が前年よりも悪化しました。その後、コロナ禍3年目となる23年2月からV字回復していく会社と低位で安定する会社とに大別されていくことがグラフからはっきり読み取れます。

・GMROIに関する他の記事はこちら>

【お役立ち資料】GMROIを最大化する方法|テンプレート付き

賃上げ・付加価値投資の捻出へGMROIを追え

前章までで以下のことを明らかにしてきました。

- 在庫回転率は商品が「売れている」「 売れていない」が分かる指標

- GMROIは商品1つごとに「いくらの粗利益を生んだか」が分かる指標

- 大手アパレルのGMROIの推移を見ると、コロナ禍後に改善・低位安定に二極化

GMROIは在庫回転率に勝る最重要の指標です。なぜか。国内小売市場は人口減少により2018年頃から縮小傾向にありました。ここ2,3年は横ばいないしは微増傾向ですが、人口減少に起因する客数の減少を、原材料高と円安による物価高(値上げ)を背景にした単価上昇で補う構図となっているのです。かつ少なくない業種で増収を新規出店に頼っているという現実もあります。

こうした市場では、売上増加を第一の目的として在庫を積むというビジネスモデルがリスクを孕むようになります。在庫の「物量」に頼った売上第一主義では、資本力の大小が価格競争力を大きく左右するため、一部の大手企業しか生き残ることができないのです。だからこそ、売上ではなく粗利益が重要になってきます。

この辺りのマクロの話は、当社代表・瀬川によるBUSINESS INSIDER Japanへの寄稿で触れていますので、興味のある方はご覧ください。

・参考:ドラッグストアの次に大型買収が起こりそうなのは「あの業界」。決算から見えるM&A不可避なわけ(BUSINESS INSIDER Japan、2024年9月27日公開)

「売上偏重」の従来の考え方では、KGI構造は次のようになっているのではないでしょうか。

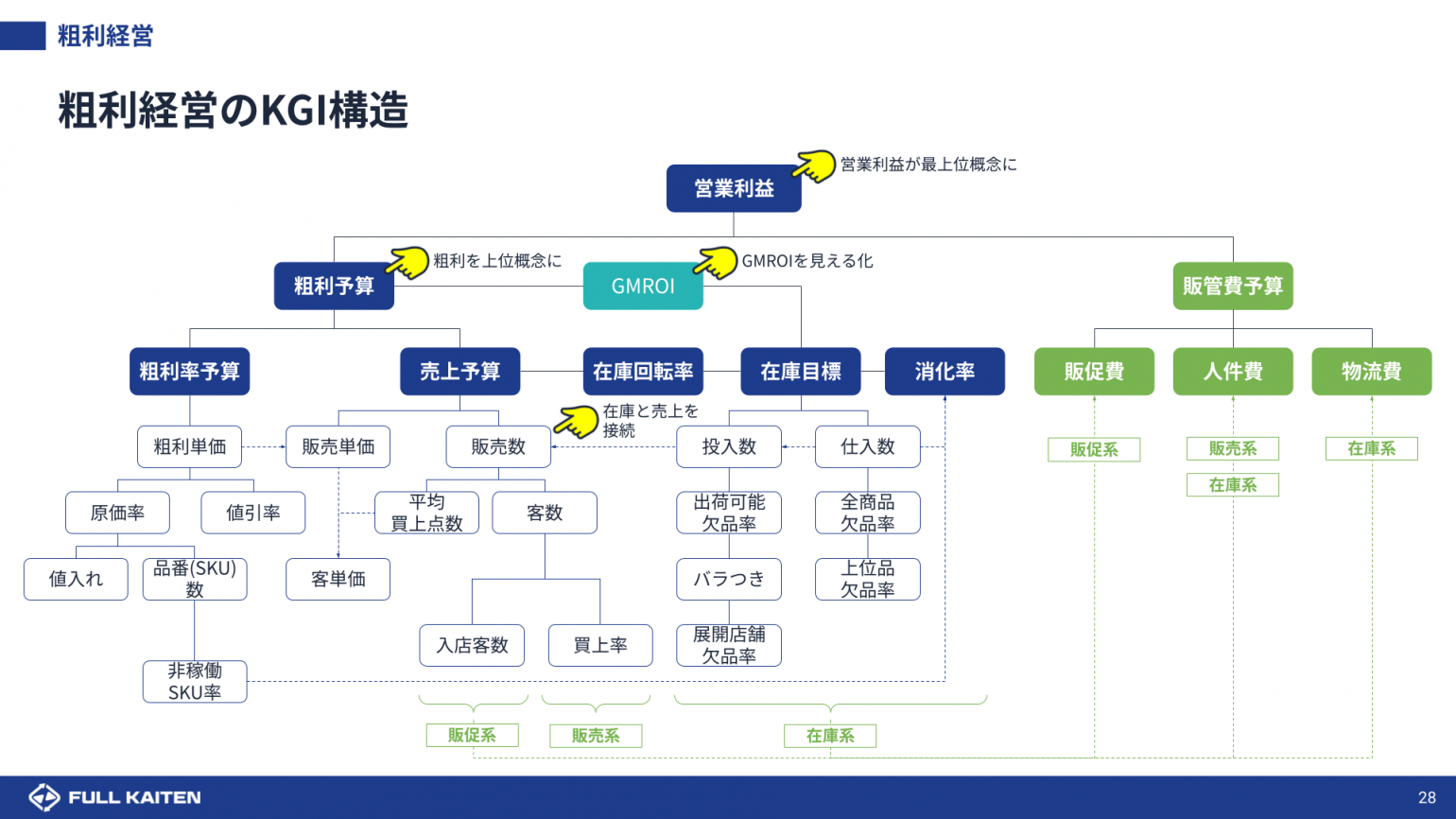

これに対し、売上高よりも粗利益を重視すると、次のようなKGI構造で経営を行うことになります。

粗利益を最重要KPIに位置付ければ、「利益を伴わない売上」を追うことはなくなります。

そして、在庫が多ければ多いほど、在庫関連費用(倉庫コスト、運送料、バックヤード業務に費やされる人的リソース等々)は膨らみます。粗利益額が同じ場合、在庫高が小さい方が営業利益は大きくなるのは自明でしょう。

つまり、少ない在庫で粗利益を最大化させるビジネスモデルが最も理にかなっているのです。これは、GMROIを最重要KPIとすることで実現の道筋が見えてきます。GMROIをモニタリングする大切さがここにあります。

【お役立ち資料】GMROIを最大化する方法|テンプレート付き