靴小売の在庫効率、向上は途半ば|2024年3~5月決算まとめ

靴(シューズ)小売トップ5の2024年3〜5月期(一部は2〜4月期と4〜6月期)決算が出揃いました。歴史的な円安による仕入れコストの増大に直面するなか、各社とも利益率の高いオリジナル商品への注力やアイテム数の絞り込み、店舗オペレーション効率化などに取り組みました。

その結果、概ね堅調な業績でしたが、在庫効率の回復は途半ばです。本記事で掘り下げてみたいと思います。

3社が増収、円安でも3社が営業増益

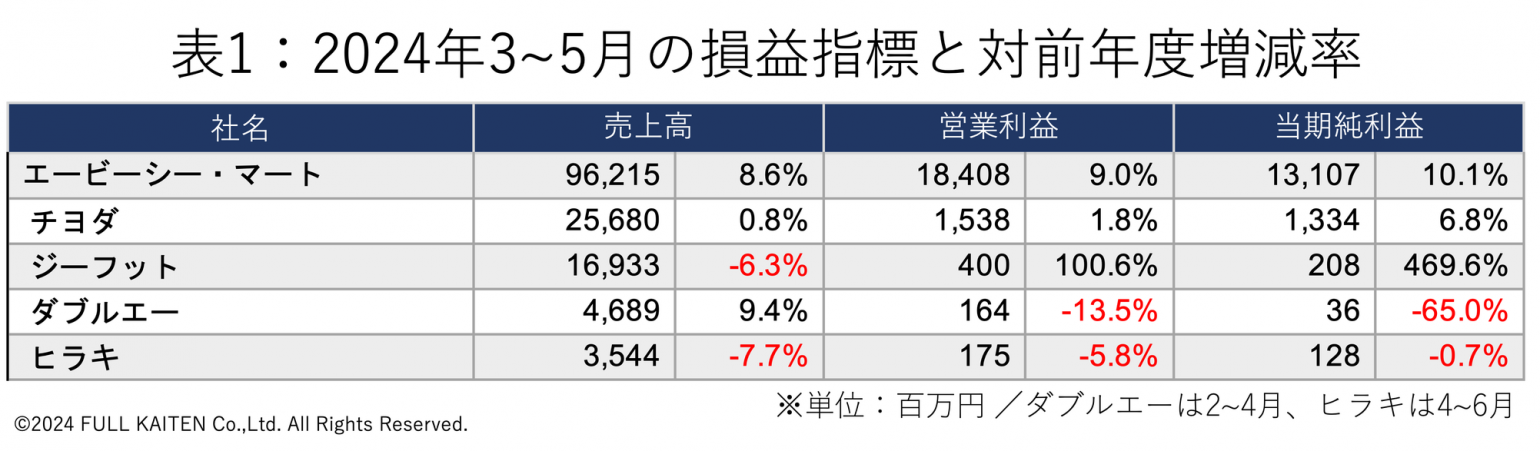

靴小売の売上高上位5社の損益をまとめたのが表1です。エービーシー・マートとチヨダは前年同期比で増収増益でした。

ジーフットは不採算店舗の大量閉鎖に伴って6.3%の減収となりましたが、店舗人員の再配置や業務のデジタル化による効率化などのコスト最適化に取り組んだ結果、営業利益は4億円へ倍増しました。

ダブルエー(Oriental TRaffic)は売上高が9.4%増と高い伸びでしたが、円安の進行による原価上昇の影響が大きく、ベースアップによる人件費の上昇もあって13.5%の営業減益でした。また、ヒラキはEC販売が計画を下回り、実店舗事業と卸売事業は増収増益だったものの全体で減収減益となりました。

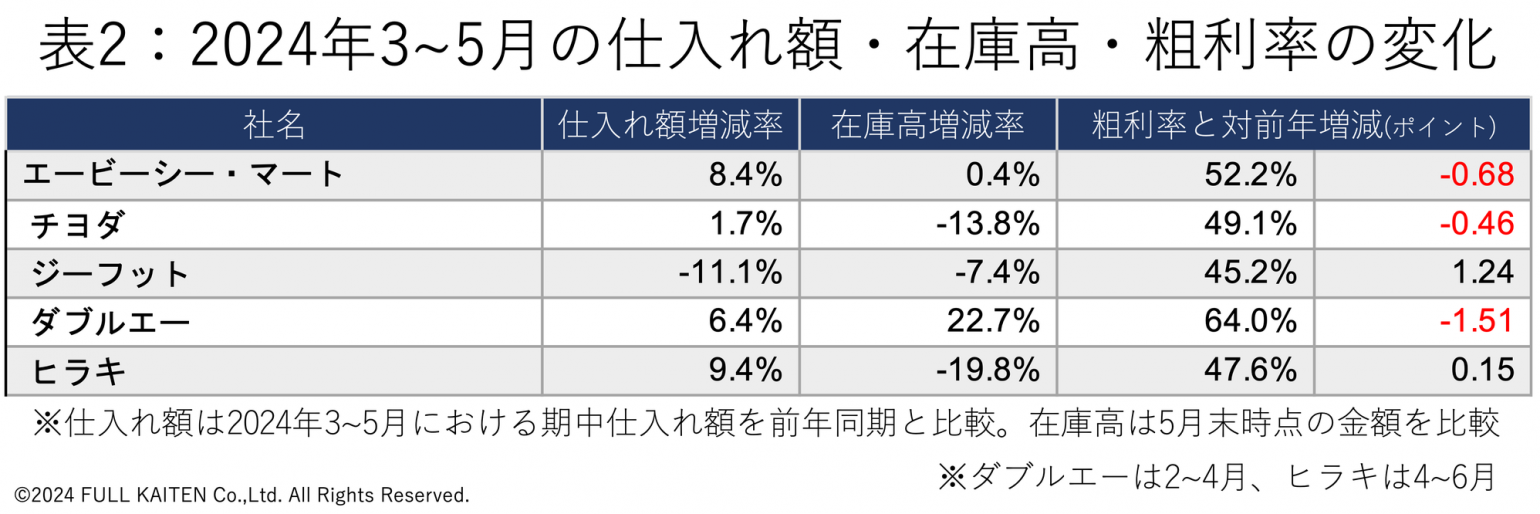

次の表2は、各社の2024年3〜5月における仕入れ額(発注額)と粗利率および粗利率の前年比、2024年5月末における在庫高の対前年増減率を一覧にしたものです。

チヨダとヒラキが在庫高を大きく減らしたことが分かります。また、ジーフットは経営再建の一環で不採算店舗を一斉に閉鎖していますので、期中仕入れ額も在庫高もそれに伴って減っている形です。

一方、ダブルエーは在庫高が20%超も増加しています。同社は2024年度(2025年1月期)も10.5%増収、35.0%の営業増益という連結業績予想を開示しており、売上成長に向けて在庫を積み増していることが窺えます。

次に、粗利率をみると、不採算店舗を閉めつつプロパー比率の向上に努めたジーフットと利益率の高いオリジナル商品に注力したヒラキを除く3社が前年から悪化しています。2024年度の4分の1が終わった段階ですが、分厚い粗利益を取っていくことは前途多難と言わざるを得ません。

トップ3の客単価アップに一服感

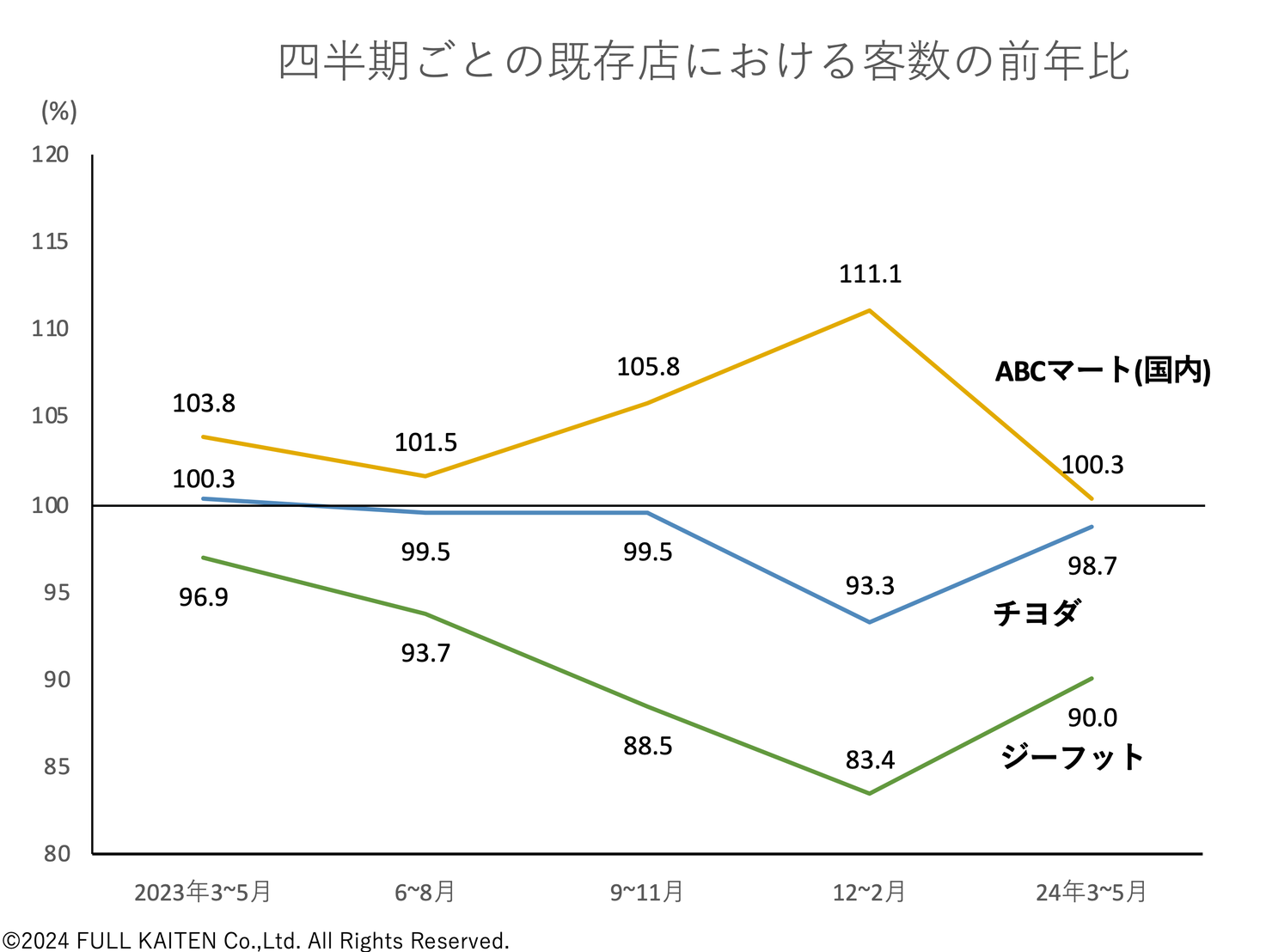

この章では、各社の実店舗(既存店)の客数と客単価を見ていきます。データを開示しているエービーシー・マート、チヨダ、ジーフットが対象です。

まず客数です(下グラフ)。エービーシー・マートは2023年12月〜24年2月までの1年間の水準から大きく減少し、前年同期比0.3%増とほぼ横ばいとなりました。前年の客数が大きく増えていただけに、本年はその水準を維持した形ですが、インバウンドの増加を考えると、横ばいはやや物足りない印象です。

一方、チヨダとジーフットは客数の前年割れが続いていましたが、この2024年3〜5月で下げ止まりとなっています。前期までの店舗体制の効率化から、今期はCM等で新規顧客の獲得に努めた成果が出た形です。

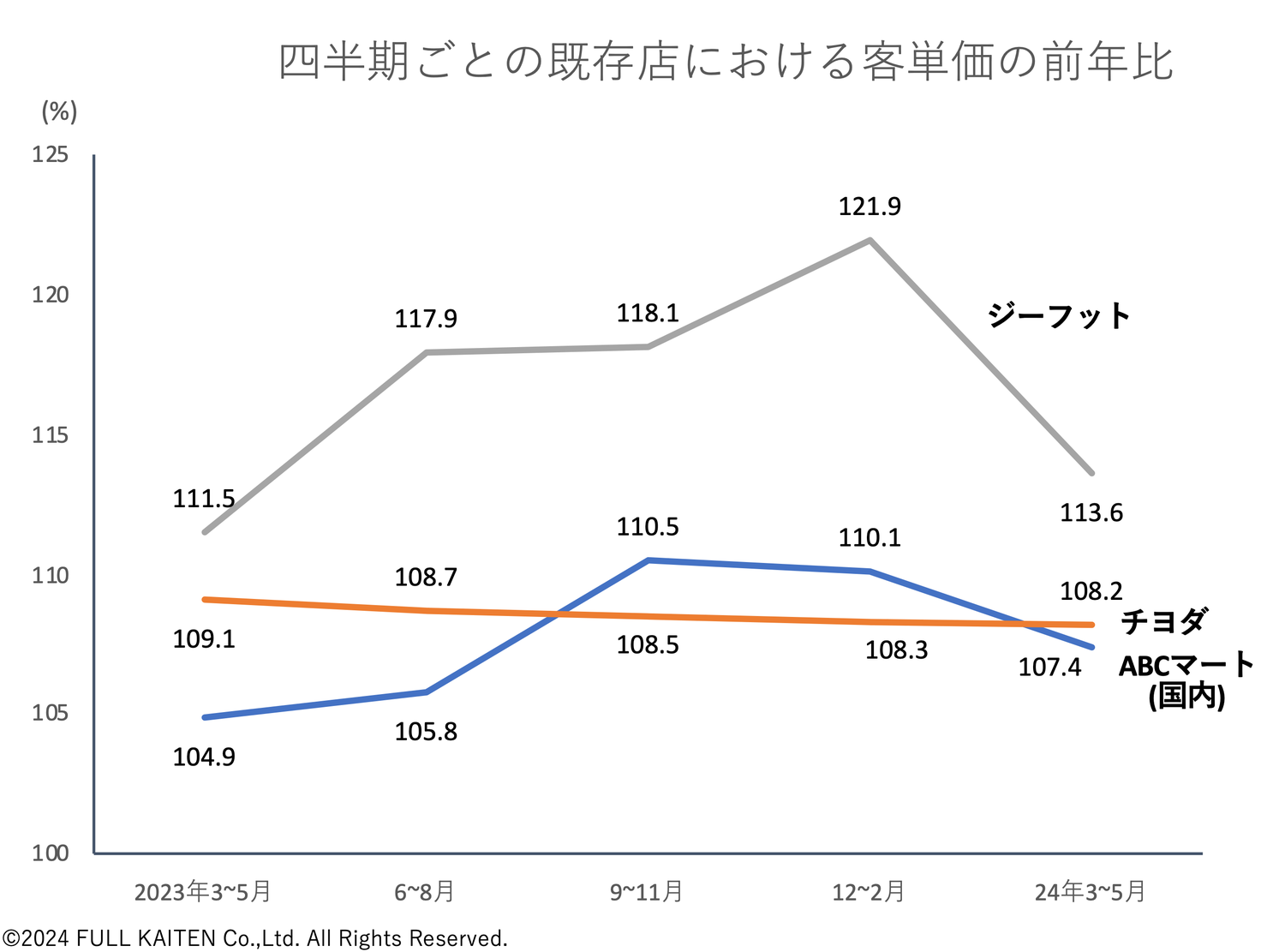

次に既存店の客単価を見てみます(下グラフ)。

3社とも2023年12月〜24年2月の伸び率よりも低下しました。特にジーフットとエービーシー・マートの鈍化が鮮明です。ただ、1年前の2023年3〜5月の伸び率を上回っていますから、依然として高い上昇率であることは間違いありません。

2023年3月以降、高い割合で客単価が伸びていた背景には少なからずプロパー販売の増加という要素がありました。さらなる客単価の上昇の背景には、プロパー販売だけでなく商品単価の値上げもあるのではないでしょうか。

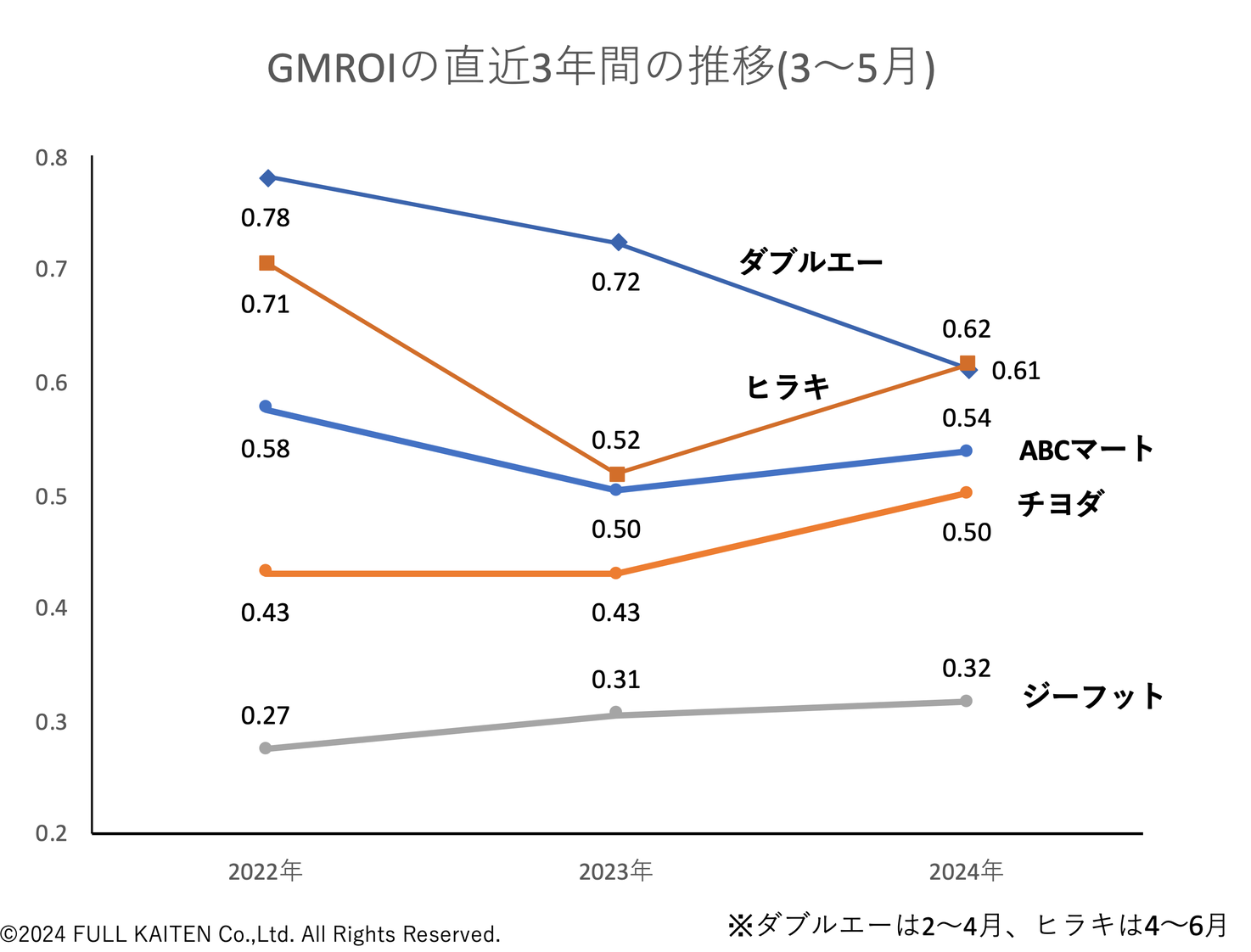

GMROIは自社開発2社で明暗

次に在庫効率を示すGMROIの推移を見てみます(下グラフ)。

まず、商品を自社開発しているダブルエーとヒラキの数値が比較的高い点が目につきます。しかし、この2社は2022年よりも悪化しています。一方で、チヨダとジーフットは2022年から緩やかに改善を続けています。

ダブルエーは前章の表2で見た通り、2024年4月末の在庫高が23年4月末から22.7%増加し53億円となりました。これは、22年4月末(30億円)と比較すると1.7倍です。この間、売上高(2〜4月)は33億円から46億円へと1.4倍の成長で、粗利益は1.35倍にとどまります。

同社は自社企画した商品の生産を海外の協力工場に委託しています。利益率を高くできるメリットがある反面、折からの円安進行によって仕入れコストが上がるデメリットもあります。原価低減のため、店舗増加に伴う売上増加も見込んで2023年2〜4月期に仕入れ額を前年から55.3%増やしました。24年2〜4月期も仕入れ額は6.4%増です。在庫増加に売上伸長が追いつかず、かつ粗利益も減っているためGMROIが低下しました。

対照的にヒラキは在庫高を2割減らしており、付加価値の高い商品開発に注力する姿勢を鮮明にしています。2027年3月期を最終年度とする中期計画では大量生産から多品種少量生産への対応に言及しており、営業赤字に沈んだ2024年3月期からの回復にはGMROIの向上が必要不可欠と言えるでしょう。

チヨダも在庫高を減らし、粗利率も前年からほぼ横ばいに保ったことでGMROIを上昇させています。同社は過剰だった類似品を減らし、店頭投入サイズを絞って端サイズはECへ誘導させたほか、SKU違いでもEC在庫を活用したことで在庫を絞ることができたようです。

単価上昇、どこまで許容される!?

靴小売を扱った2024年5月30日公開の記事「靴小売は在庫「横展開」から「縦積み」へ|2024年2月期決算まとめ」でも触れましたが、シューズはもともと衣料品よりもサイズが細分化されているためSKUが横に広がり、在庫過多になりやすい業種です。

端サイズはECへ誘導することを厭わず、これまで横に広げていた在庫ポジションを縦に積むことがますます求められるでしょう。

また、ここ1年強の各社の業績を支えているのは客単価の上昇です。これまでは値引きの抑制、つまりプロパー販売の増加の寄与が大きかったとみられます。ただ、プロパー販売比率の上昇には上限があります。今後は1点単価(商品単価)の上昇をどのように実施していくかがカギを握るでしょう。

ただ、よしんば単価を上げられたとしても、値引きが多発してしまったら元の木阿弥です。売価を上げるとともに値引きを抑制していくには在庫のタイムリーな分析が必要不可欠となっていくでしょう。

メルマガ登録受付中!