2025年春夏のアパレル決算|細分化MDと海外事業で明暗

2025年の夏も暑くて長いものでした。秋の始まりとともに主要な上場アパレル企業の2025年度上半期(3~8月)決算が出そろい、天候不順に見舞われた春と記録的な猛暑における各社の経営の“通知表”が明らかになりました。気候に合わせたMDの難しさ、インバウンド需要の急減速など経営の難易度は上がるばかりです。本記事では、そんなアパレルの2025SSシーズンを振り返ります。

大幅増収・増益が相次ぐ

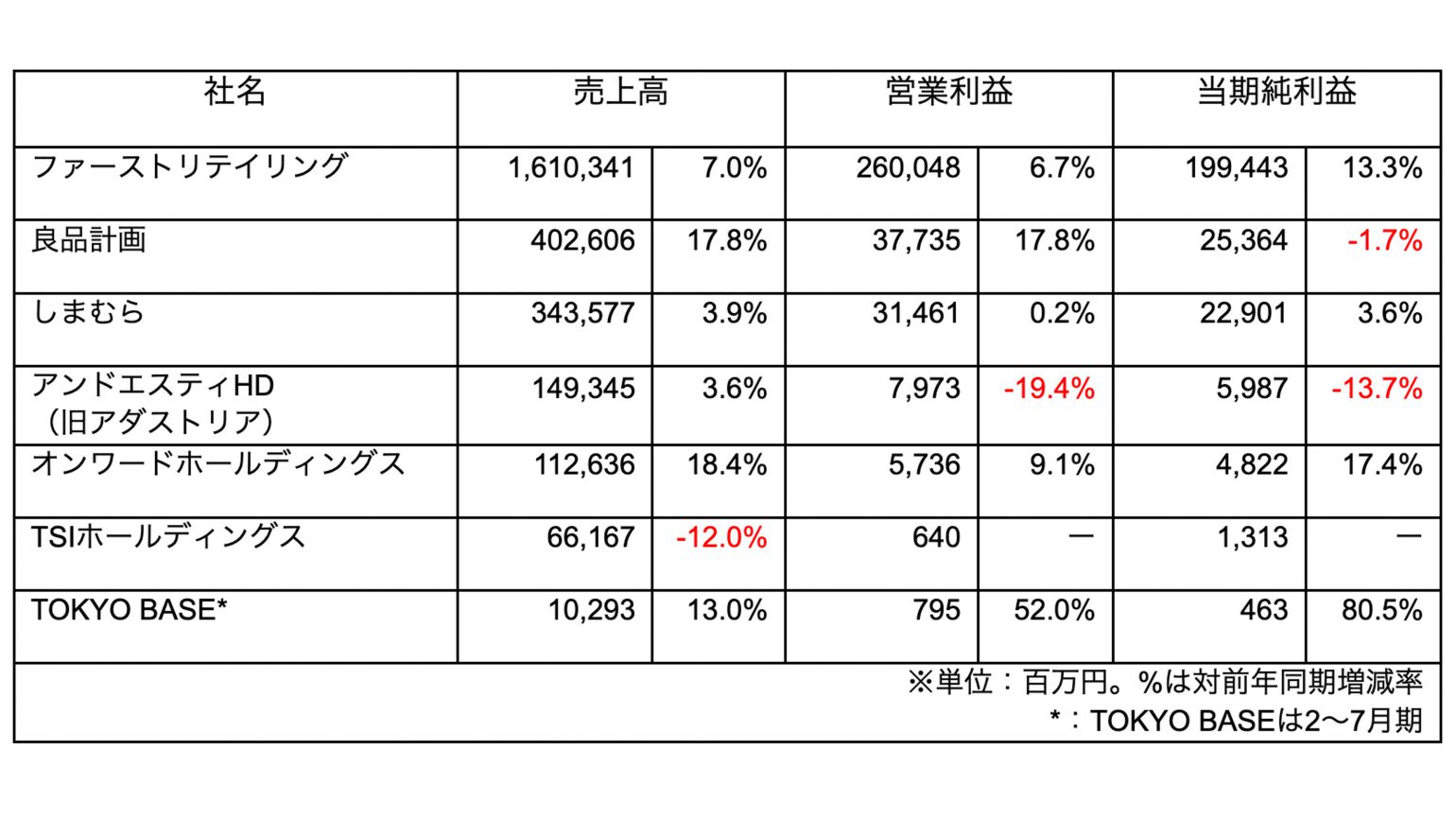

まず、株式上場している大手アパレル企業の2025年3〜8月期(2025年度第2四半期)決算を見てみます。さまざまな売上規模の主要7社について一覧にしてみました(下表)。

※ファーストリテイリングと良品計画は8月期決算のため、人為的に3〜8月の6ヵ月間を抽出

2025年上期は、春に気温の低い日が続くなど寒暖差が大きく、特に5月は雨が多かったことから、夏もののMDは難しい対応を迫られました。6月には平年よりも遅い梅雨入りで天候不順となったものの、7月以降は猛暑が続いて夏ものの需要が伸びました。

ファーストリテイリングのトピックスは、何と言っても2025年8月期(24年9月〜25年8月の1年間)の国内ユニクロ事業の売上高が初めて1兆円を超えたことでしょう。本記事のテーマである下期(25年3〜8月)だけで見ると前年同期比8.4%の増収でした(全店ベース)。戦略的な商品準備とマーケティングが実需を捉えたほか、コア商品にトレンドを反映させたことで新たな需要も喚起しました。

海外ユニクロ事業も8.2%増収、ジーユー事業は3.3%の増収となり、国内外で安定的に売上を伸ばしています。

一方、ファーストリテイリング全体の営業利益は6.7%増の2600億円となりました。ジーユー事業は減益となりましたが、ユニクロ事業が国内、海外とも増益となったことが奏功しています。特に北米と欧州で新規出店の効果が出ており、足踏みが続いていたグレーターチャイナ(中国大陸、香港、台湾)も6~8月は事業利益が約11%増と改善の兆しが見えています。

良品計画は売上高、営業利益ともに2桁増の躍進の半年となりました。中国本土を中心に欧州、北米といった海外市場で売上が伸びたことが背景にあります。「スキンケア」をグローバルコア商品として位置づける戦略が当たり、新規顧客の獲得とリピート購入に繋がりました。

しまむらは、3〜8月期として売上高と各利益が過去最高を更新しました。ただ、営業利益率は前年同期から0.36ポイント低下して9.16%となりました。その主因は販管費が増加したことです 。特に人件費はベースアップや採用・教育の強化により、前年同期比8.4%増でした。広告宣伝費(デジタル販促の拡大など)も7.0%増加しています 。

ただ、同社はこれらを成長に向けた積極投資とみており、下期以降のさらなる売上拡大に自信を見せています。実際、しまむら業態は粗利率が前年より向上しており、PB強化の効果が出ています。

一方でアベイル事業とバースデイ事業は夏ものの値下げ前倒しなどの影響で粗利益率が低下したことから、下期はテコ入れする方針です。

粗利益毀損は大幅減益に直結

他方、アンドエスティHD(アダストリアから商号変更)は増収減益でした。最大の要因は粗利益の減少(粗利率の低下)です。

4月の低気温や、主力ブランドが7月に振るわなかったことから夏ものの在庫消化に向けた値引きが増えてしまったようです。

「グローバルワーク」が、主力商品が顧客ニーズを捉えきれず、売上高が前年比98.1%と苦戦し、「ニコアンド」も7月に一時不調でした 。一方で「ローリーズファーム」「スタディオクリップ」「レプシィム」「ラコレ」は堅調に売上を伸ばしました。

5シーズンMDで売上が大幅増

次に百貨店系、高価格帯の会社であるオンワードホールディングスとTSIホールディングス、TOKYO BASEです。

オンワードホールディングスは2桁増収、営業利益も9.1%増と大変好調でした。百貨店販路が2.6%の減収だったものの、ECサイトで見つけた商品を実店舗で試着できる「クリック&トライ」導入店舗の拡充などが奏功し、主力の『23区』が堅調で、戦略ブランドである『アンフィーロ』が大幅に売上を伸ばしました。これによりインバウンド消費の減退の影響が最小限に抑えられたようです。

TSIホールディングスは粗利率が前年から1.8ポイント改善しました。前期までの構造改革の効果が徐々に出ており、営業損益と当期純損益は前年同期の赤字から黒字転換しました。

TOKYO BASEの好業績の最大の要因はMD改革です。従来の「春夏秋冬」4シーズン体制に「盛夏」を加えて年間5シーズン制へ移行した結果、販売機会が細分化され、顧客ニーズへきめ細かく対応できるようになったのです。国内店舗はインバウンド需要の取り込みも業績の底上げに貢献しました。

地域別では、国内と香港の既存店において増収が顕著でした。EC売上高も前年比7.7%増加しています。

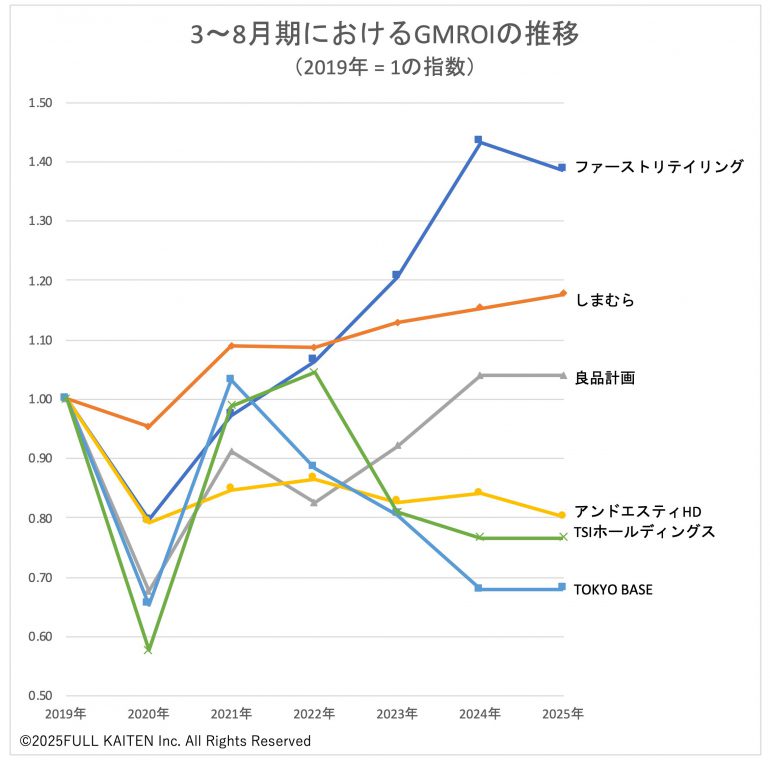

「GMROI巧者」はしまむらと良品計画

次にGMROI(商品投下資本粗利益率)です。次のグラフは、各社の3〜8月期のGMROIについて、2019~2025年の推移を示したものです。2019年3〜8月を1とした指数にすることで新型コロナウイルス禍前後を比較しています。

※GMROI… どれだけ少ない在庫で多くの粗利益を得たかを表す指標。商品投下資本粗利益率。詳しくはこちら>>

まず、全社がコロナ禍初年の2020年に急降下に見舞われた後、2021年には急回復しています。しまむらは2020の落ち込みが非常に小さく、その後も順調に改善を続けている点は賞賛に値します。

ファーストリテイリングは2025年に右肩上がりが一服しました。売上高と粗利益の増加ペースを超えて在庫ポジションを保持していることが窺えます。良品計画も2024年から横ばいとなりましたが、売上高が17%余りも増える中で粗利益と在庫高の関係を一定に保っているということなので、在庫コントロールが光ります。

アンドエスティHDは2020年以降、一貫してGMROIがコロナ禍前を下回っています。擁するブランドの数が多く、それぞれの売上成長を目指しているため「在庫高あたりの粗利益」という考え方が犠牲になっているのかもしれません。TSIホールディングスは構造改革を経て、今後どのように改善されていくかが注目されます。

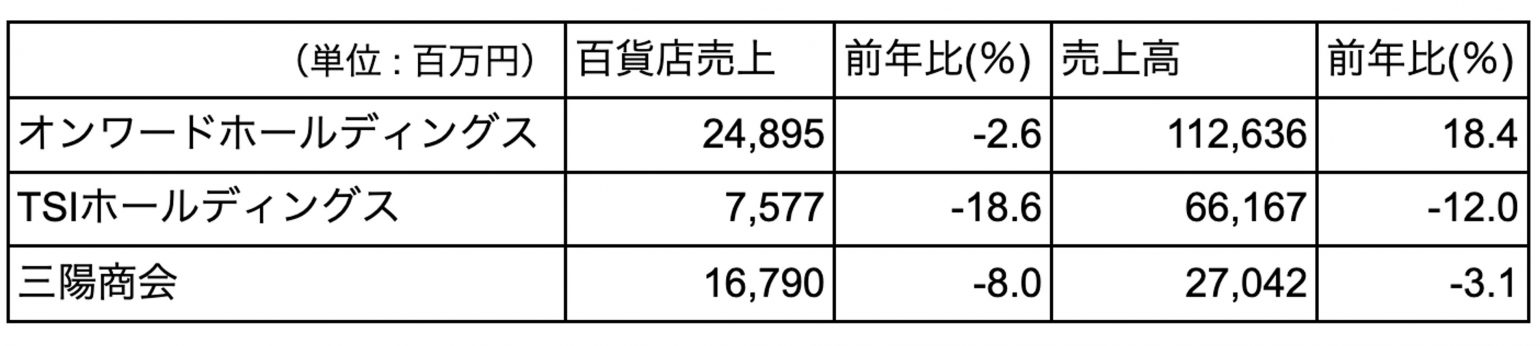

百貨店系はインバウンド頼み脱却を

最後にアパレルとは切っても切り離せない百貨店について触れます。百貨店系ブランドを展開する大手3社の2025年3〜8月期決算を比較したのが下表になります。

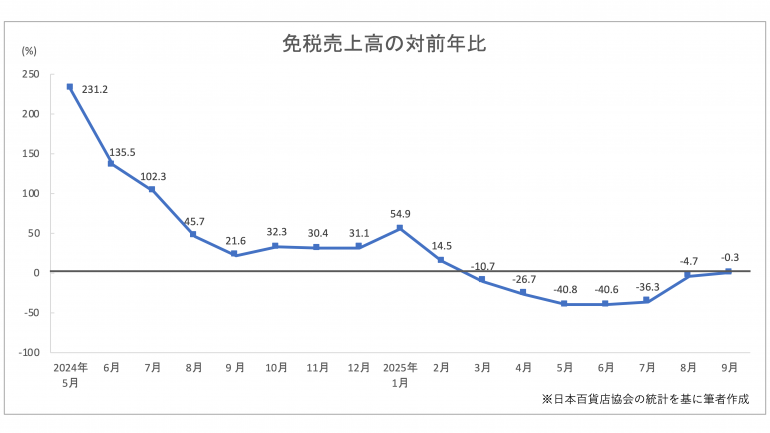

3社とも百貨店販路の売上高は前年を下回りました。インバウンド需要が伸び悩んだことが大きな要因です(下グラフは全国の百貨店における免税売上高の対前年比)。

中でも三陽商会は売上全体に対する百貨店販路の割合が高いことから、営業損益が2.1億円の赤字に転落してしまいました(前年同期は6.4億円の黒字)。春物アウターの需要期であった3~4月は気温の低下に見舞われ、梅雨の長期化が追い打ちをかけて主力商品の販売機会を逸しました。6〜8月にセールの強化やインバウンド消費の下げ止まりで盛り返したものの、上半期としては前年比8.0%減収となりました。

この結果、過度な在庫余剰を回避するためにセール販売を増やしたことで粗利率が前年より2.3ポイント低下してしまいました。

ただ、通期業績見通しは修正しておらず、下半期に営業利益25億円を上げる計画を堅持しています。そのために同社はこの秋冬のMD(マーチャンダイジング)について、従来のシーズンMDをさらに細分化し、気温変化に機敏に対応できる細かいMD戦略を立てる方針です。

大江伸治社長は決算会見で「例えば2026年1月以降のクリアランスセール期間中も、プロパー価格で販売できるような決定的な差別化要素を持った商品開発が必要」と述べており、奇をてらわず自社の強みを磨く王道で打開を図ります。

一方のオンワードホールディングスは百貨店売上が-2.6%と比較的小幅な減収にとどめました。

インバウンド需要は空前の円安だった2024年からは減少したとはいえ、依然としてアパレルを含めた小売市場を下支えする存在であることに変わりはありません。とはいえ、インバウンド頼みのリスクも顕在化しています。加えて国内の生産年齢人口は急速に減少していきますので、限られた物量の在庫を効率よく粗利益に換える手法が求められます。

つまり、客単価を上げることや、値上げした一品単価を顧客に受け入れてもらうための付加価値投資が求められているのです。そのうえで、 「適時・適品・適量」の在庫コントロールをいかに徹底できるかが、多くの小売にとって最優先課題となるでしょう。

「粗利第一経営」の実践知を学ぶことができるセミナーのオンデマンド配信を実施中です!

>> https://full-kaiten.com/seminar-ondemand

メルマガ登録受付中!