衣料品の8割は赤字販売/全在庫の2割に利益を頼る構造露呈 アパレルのビッグデータ解析

フルカイテン株式会社は、アパレル・ライフスタイル企業の利益構造に関する市場調査を行いました。2020年4~6月期の平均として、全SKU(*注)の20%の商品で粗利益総額(売上総利益総額)の80%を生み出していることがデータから裏付けられました。残り80%のSKUはわずかな粗利益しか生み出せておらず、固定費(販管費)を配賦するとSKU単位では赤字とみられます。売れ残り商品の廃棄やサプライチェーンにおけるCO2排出をはじめとした環境負荷の面でも、各社の利益改善の面でも、無駄な商品を作らないという姿勢が求められていると言えます。

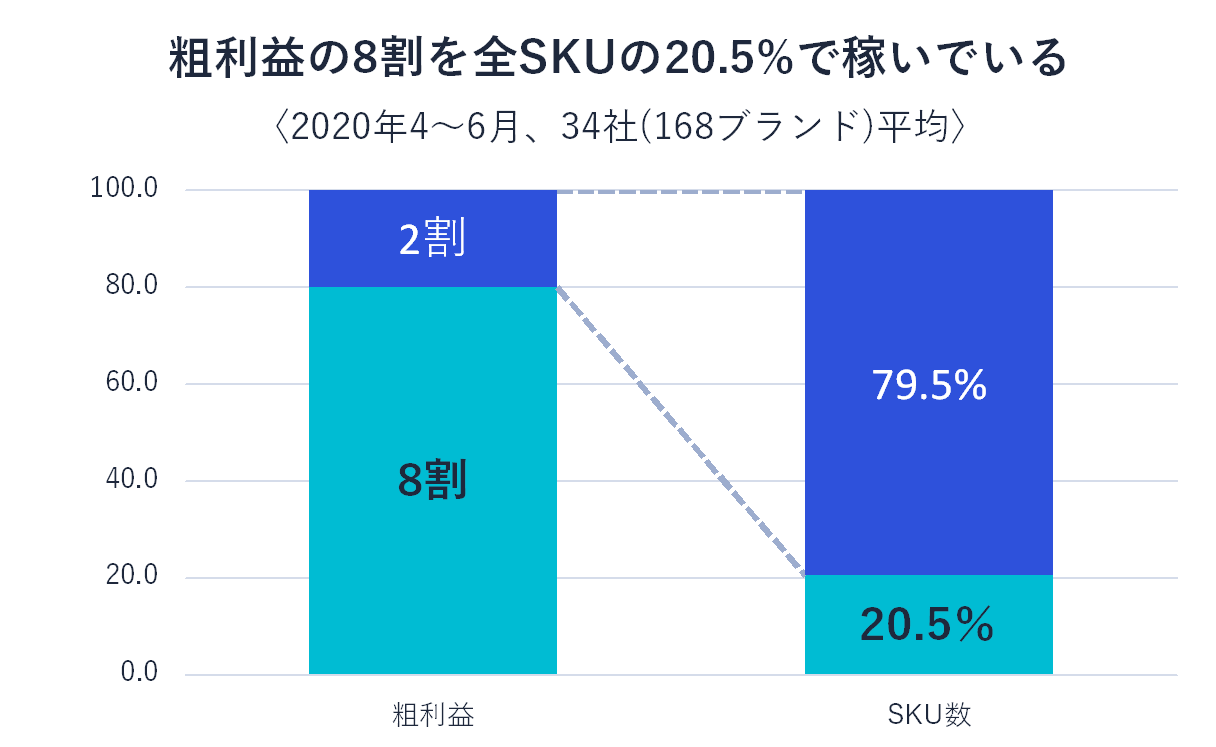

全SKUのわずか20%で粗利益総額の8割を稼ぐ

調査は、当社が開発するクラウドシステム『FULL KAITEN』を利用中の企業のうち、FULL KAITENバージョン3.0が稼働を開始する前に当たる2020年4~6月期のデータが得られたアパレル・ライフスタイル34社(導入ブランド数:168)を対象に行いました。

具体的には、次の手順で会社ごとに集計しました。

- SKU単位の粗利益が大きい順にSKUを並べる

- SKU単位の粗利益の累計額が粗利益総額の80%になるSKU数を特定

- (2)のSKU数が全SKUの何%に該当するか特定

その結果、34社の平均は、20.5%となりました(冒頭のグラフ)。つまり、全SKUの上位20.5%のSKUだけで粗利益総額の8割を生み出し、残り79.5%のSKUは粗利益総額の2割を構成しているにすぎないことになります。

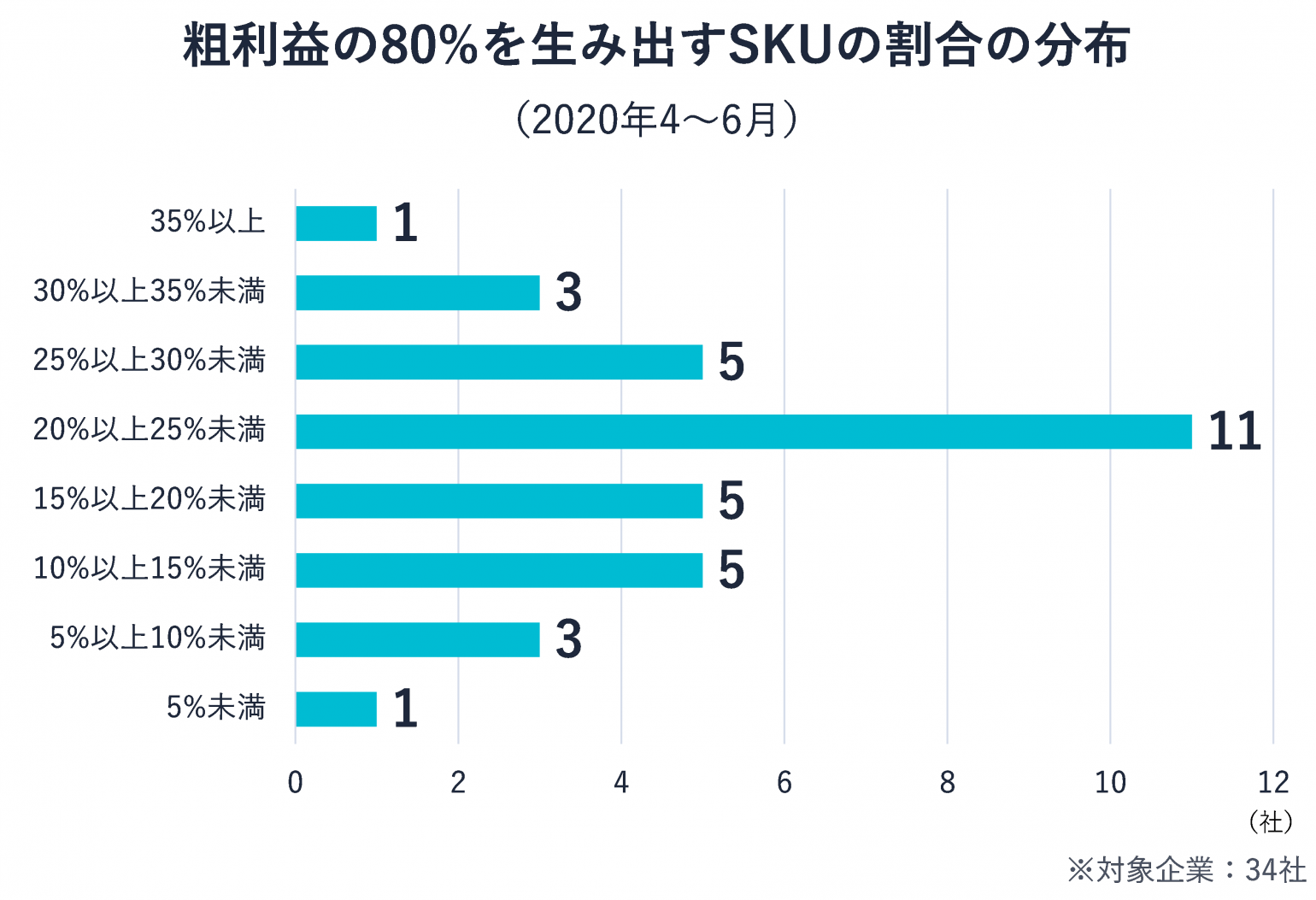

なお、34社の階層別の分布は次のグラフのとおりです。

最高の会社は45.1%、最低の会社は0.1%で、中央値は20.4%でした。

粗利益総額の2割しか生み出していない下位79.5%のSKUは、本来なら得られたはずの粗利益が大きく失われているということになります。具体的には、セール時等における値引きや評価減(残在庫の評価損)が原因です。

一方で、これら粗利益に貢献していない商品在庫にも固定費は平等に配賦されます。このため下位79.5%に含まれるSKUの大半は、固定費を賄うだけの粗利益を生み出すことができていないとみられ、SKU単位では赤字となります。

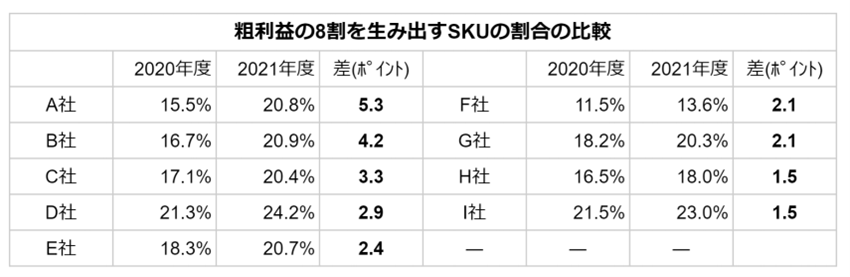

1年間でSKU割合が改善した会社は9社

次に、前章でみた34社の粗利益の8割を生み出すSKUの割合について、2020年度(2020年4月~2021年3月)と2021年度(2021年4月~2022年3月)を比較しました。その結果、2021年度の数値が2020年度よりも1.5ポイント以上向上している会社は9社ありました(下表)。

そして、この9社の総SKU数を見ると、次のように二分されることが分かりました。

(1)2021年度の総SKU数が2020年度より増えた:4社

総SKU数の増加率

・A社:21.5%

・B社:10.7%

・H社: 4.7%

・E社: 1.6%

(2)2021年度の総SKU数が2020年度より減った:5社

総SKU数の減少率

・D社:-27.3%

・C社:-25.0%

・I社:-14.3%

・F社:-12.1%

・G社: -7.6%

(1)の会社は、総SKU数を増やす中で、粗利益に貢献する上位のSKUの数を増やし、下位のSKUを減らしたことになります。一方の(2)の会社は、総SKU数を減らす中で粗利益に貢献しない下位のSKUを中心に減らすことができたことになります。

“無駄な”商品からも利益を生むカギは「販売力」強化

前章でみたように、(1)の総SKU数を増やす中で粗利益に貢献する上位SKUを増やす手法と、(2)の総SKU数を減らす中で粗利益に貢献しない下位のSKUを中心に減らす手法は、どちらか一方だけが正解ということではありません。後付けの論理だけで言えば、粗利益総額の2割しか生み出さない79.5%のSKUは販売する必要がなく、そもそも発注も仕入れも不要ということになります。

しかしながら、発注する段階ではどのSKUがよく売れるかを高い精度で予測することが困難であるため、多くのSKUを発注し仕入れることになってしまっているのが実情です。

つまり、79.5%の“無駄な”商品は、アパレル・ライフスタイル企業の経営における「必要悪」と言える存在です。しかし、環境・資源等のサステナビリティ観点では、実需を超えて生産され廃棄処分につながる「絶対悪」に他なりません。

この「絶対悪」を解決する方法があります。それは下位79.5%のSKUからも粗利益を生み出す「販売力」をつけることです。

販売力がつくと、仕入れを抑制し総SKU数を減らしても同程度の粗利益を効率よく生み出すことが可能になります。これができれば、実需を超えた生産分の廃棄も減っていくでしょう。

そのためにすべきことは、次の2つです。

- 在庫の「物量」に頼ったビジネスモデルからの脱却

- 在庫の「効率」を重要指標に据えたビジネスモデルへの変革

そして在庫の効率を上げるためには、下記2点が重要になります。

- 在庫リスクを予見できるよう、在庫分析の環境を整える

- その上で、不要な値引きを発生させないためのあらゆる手段を講じる

この2つをテーマとして取り組む会社は、粗利益を生み出すSKUの割合が増え、経営が粗利体質に変わっていくでしょう。