8割弱のアパレル企業が値上げ困難。 その背景と価格転嫁の現状を解説|新聞記者歴18年のデスクが調査

値上げおよび価格転嫁が企業経営の一大テーマとなっています。

歴史的な円安と世界的な原材料高によって調達コストがうなぎ上りになり、事業継続と事業成長に必要な人手の確保も難しくなっているためです。賃上げと将来に向けた投資の原資を得るには値上げ・価格転嫁が必要不可欠ですが、アパレル業界は値上げができない企業が多いようです。

本稿ではその背景について独自のアンケート結果と日銀統計をひも解きながら見ていきます。

アパレル企業はスマイルカーブと無縁

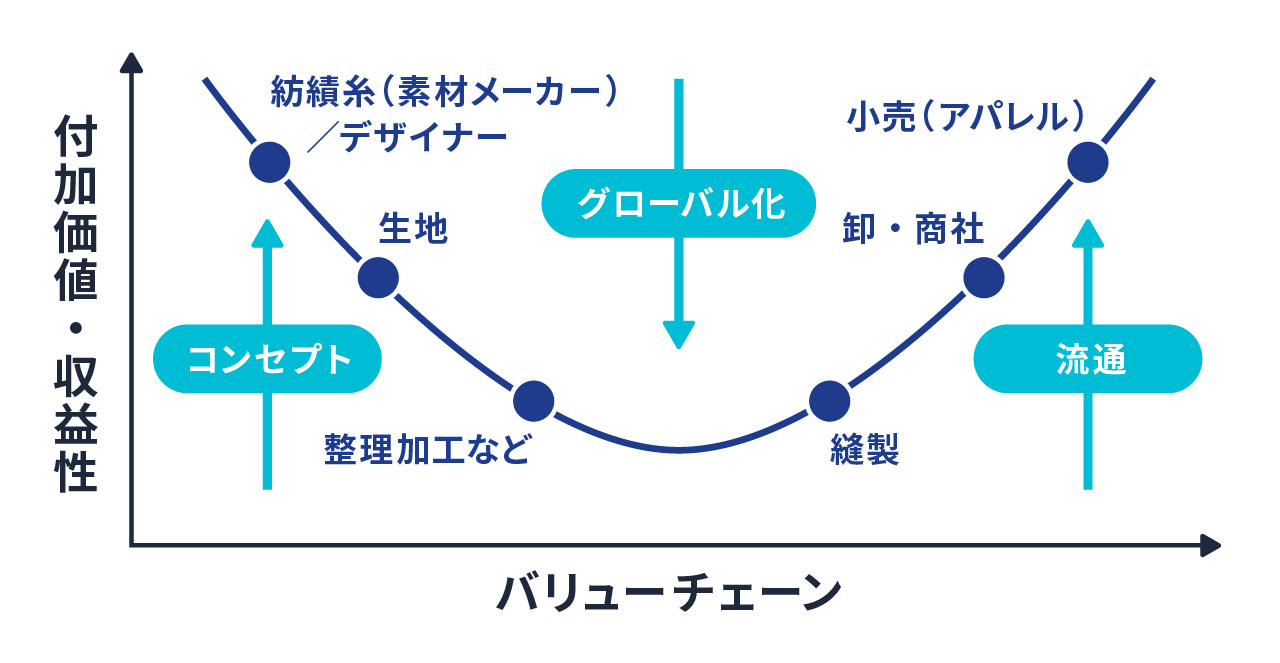

スマイルカーブあるいはスマイルカーブ理論という言葉を耳にしたことはありますか?

スマイルカーブとは、ある産業のサプライチェーン(バリューチェーン)の各商流における収益率を比較した曲線のことです。

電子機器やアパレルなどの産業における企画・開発、部品製造、組み立て、販売や保守サービスに至るまでの局面を川上(企画・開発や部品製造)、中間(製品の組み立て)、川下(販売や保守など)の大きく三つの段階(工程)に分けて、横軸に局面、縦軸に局面毎の事業収益を取ったグラフを描くと、中間の収益率が低く、両端の上流と下流の収益率が高くなる。この曲線は人の笑顔の口元に似ていることから、スマイルカーブと呼ばれ、事業の現状分析や新規ビジネス計画などの検討に活用される。

野村證券(https://www.nomura.co.jp/terms/japan/su/A02086.html)

繊維産業のバリューチェーンは概ね次のようになります。

- 紡績糸(素材メーカー)/デザイナー

- 生地

- 整理加工

- 縫製

- 卸・商社

- 小売(アパレル)

上記の川上~川下をスマイルカーブにプロットすると、次の図のようになります。

最上流の紡績糸と最下流の小売は収益率が高くなるはずですよね。

実際、iPhoneの場合はそうなっています。村田製作所、日東電工をはじめとした部品メーカーは高収益を上げていますし、アップルはファブレスなので最上流の「研究開発」を米国で担い、最下流の「流通(小売)」もコントロールしています。最新のiPhone14が円安の影響で容赦なく値上げされたのは記憶に新しいでしょう。その半面、中流である組み立て工場は薄利多売の世界です。

ところが、繊維産業は最下流のアパレルの収益性が低く、カーブが「スマイル」になっていないのです。アパレルでは多くの人が働いており、収益性の低さは賃金低迷につながる大きな問題です。

繊維産業では「川上」だけが値上げできている

繊維産業でスマイルカーブが成立していないエビデンスを紹介しましょう。

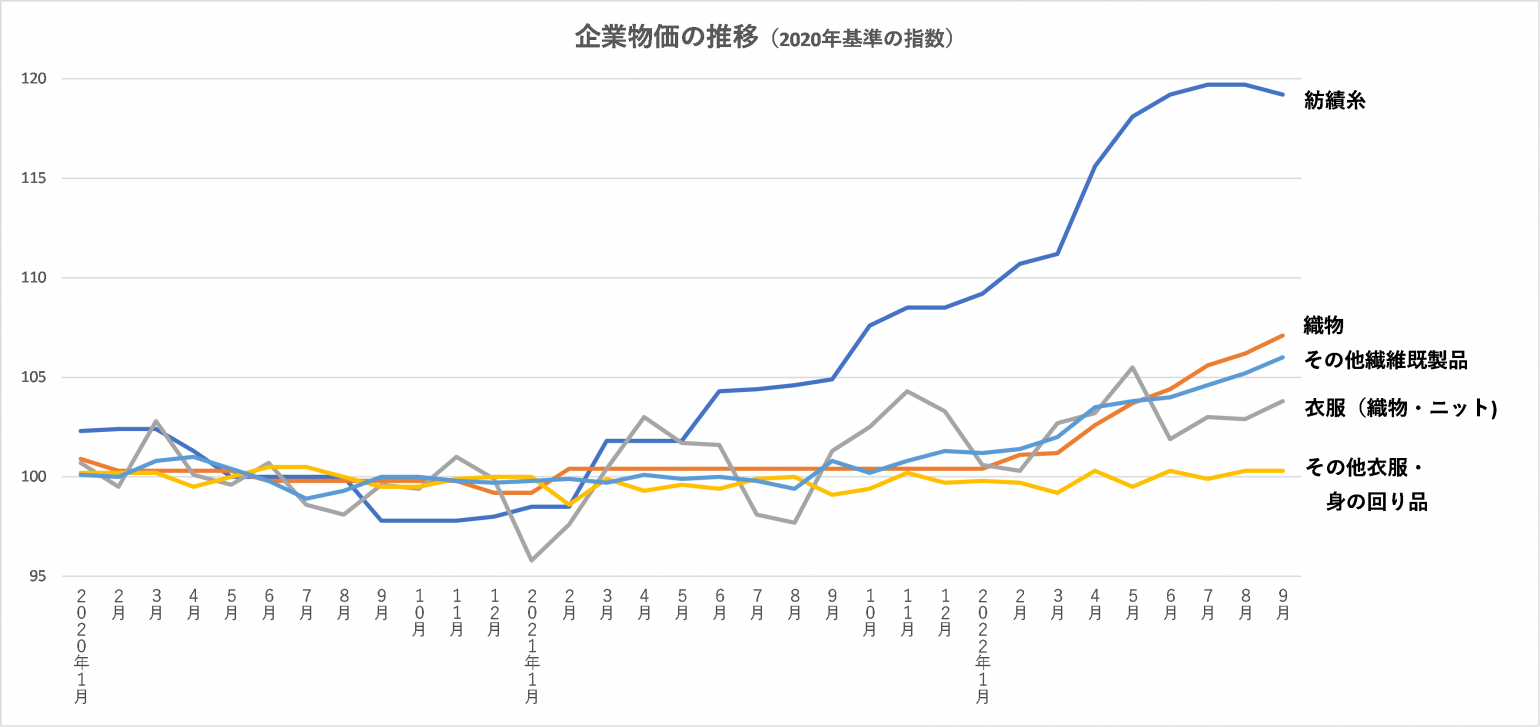

日本銀行が毎月公表している統計情報に「企業物価指数」というものがあります。企業間で取り引きされる製品、商品の価格を、ある基準年を100とした指数で表しています。

繊維産業のバリューチェーンを対象に企業物価指数をグラフ化したのが下図です。「織物」は生地であり、「その他繊維既製品」「衣服(織物・ニット)」「その他衣服・身の回り品」は小売の対象になる最終商品です

まず、5つの要素はいずれも2022年2月頃から上昇基調にあることが分かります。この中で、バリューチェーン最上流である紡績糸(素材メーカー)が突出しており、2022年7~9月には2020年からおよそ20%も上がっていることが分かります。

対照的に、バリューチェーン中流の生地(織物)は2022年9月の時点でも7%上昇にとどまっています。最下流の最終商品に至っては3%台から0%台という有り様で、衣服は季節ごとにプラスマイナスを繰り返していました。

つまり、最上流の紡績糸以外は、これだけ原材料価格が高騰する中で値上げや価格転嫁がほとんどできていないということです。

同じく中流に位置する整理加工については、該当する企業向けサービス価格指数が存在しないので定量的には分かりませんが、ナンバーワン業界紙である繊研新聞に2021年来、加工賃の値上げを訴える業界団体による意見広告が掲載されています。価格転嫁ができていない窮状は推して知るべしでしょう。

素材メーカー各社は毎年、高品質・高性能の機能性繊維を開発し、付加価値を上げることで値上げを実現させていると言えます。

一方の衣服など最終商品はどうでしょうか。消費意欲の盛り上がりの無さや平均給与が直近30年間上がっていないこと等の要因はありますが、アパレルは「付加価値」にいま一度思いを馳せる必要があるのではないでしょうか。

川中、川下は原材料高でも値上げ困難

次に、弊社フルカイテンが実施したアンケートの結果をご紹介します。

アンケートは2022年8月22日~31日、ファッションビジネス(アパレル、雑貨、靴等)を中心とした小売、卸売、商社、メーカーなどを対象に実施し、113社から回答を得ました。

内訳:小売26社、卸売・商社17社、メーカー15社、製造販売12社など

全113社のうち、ファッションビジネス関連企業は51社でした。

内訳:小売17社、卸売2社、商社・OEM13社、縫製・加工7社、システム1社、メーカー9社、その他2社

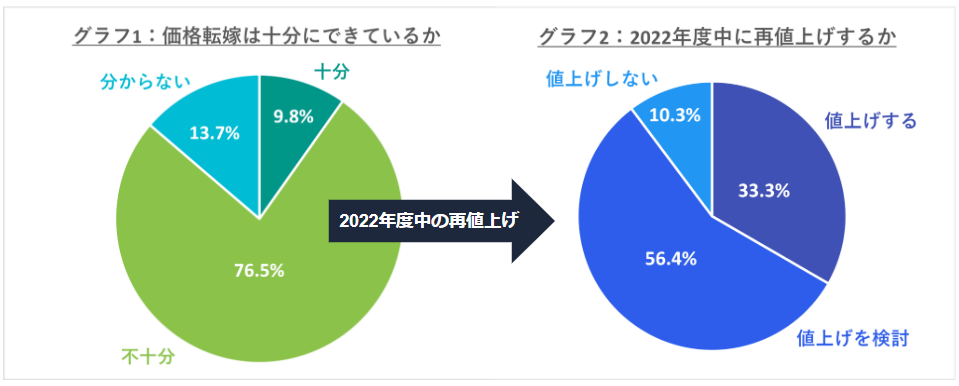

下図に含まれるグラフ1とグラフ2は、ファッションビジネス関連51社の価格転嫁度合いと再値上げの意向に関する回答状況をまとめたものです。

76.5%(39社)は「これまでの調達コスト増加分を十分に価格転嫁(値上げ)できているか」という質問に対し「不十分」と回答しました(グラフ1)。

不十分と回答した39社のうち、2022年度(2023年2月期)中に再び「値上げする」とした企業は33.3%(13社)だけでした(グラフ2)。このほか56.4%(22社)は「値上げを検討する」という姿勢にとどまっており、値上げや価格転嫁が簡単ではない現状が浮き彫りになっています。

では、エネルギーや原材料、完成品を含めた2022年度の調達コストはどれくらい増え、その増加分をどの程度、製品に価格転嫁(値上げ)できるのでしょうか。

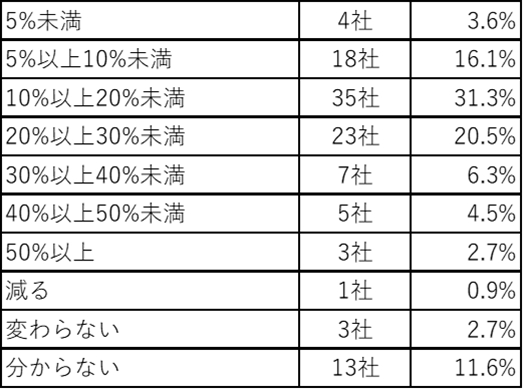

調達コストが前年度と比べどの程度増えるかに関する回答状況が表1です(全112社の結果。ファッションビジネス関連51社だけの結果と大差なし)。

1割以上増えた企業は64.6%(73社)に上ります。2割以上増えた企業も33.6%(38社)に達しました。一方、「減る」としたのは1社のみ、「変わらない」と回答したのは3社にとどまりました。

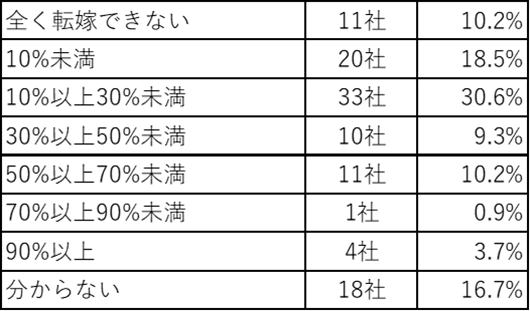

こうした調達コスト増加分をどの程度、製品に価格転嫁(値上げ)できるかを問うた質問への回答状況が表2です。対象は全112社のうち、表1の「減る」「変わらない」計4社を除いた108社です。

調達コスト増加分の「10%~30%」を転嫁できると見通している企業が30.6%(33社)と最多でした。

ただ、調達コスト増加分の「50%以上」を転嫁できると答えた企業は計14.8%(16社)にとどまり、「全く転嫁できない」とした企業も10.2%(11社)ありました。

まとめ

・繊維産業のバリューチェーンではスマイルカーブは成立しない

最下流のアパレルが値上げする力を失っているから

・6割の企業が調達コスト増加分の3割程度以下しか価格転嫁できていない

・値上げには商品の付加価値が必要

コロナ下で、消費者は価値を見出した商品にはお金を使い、それ以外の商品には見向きもしなくなりました。新型コロナウイルス禍が長引いている今だからこそ、付加価値の高い製品(商品)を値引きを押さえて高く売ることに挑戦することが業種を問わず求められていると言えます。

そして、利益確保のための行き過ぎたコスト削減に頼って逆に仕入れを増やすのではなく、製品の付加価値を高めたうえで限られた在庫を値引きを抑えて高く売ることで粗利益を取らなければ、現金が増えないため従業員の賃金も上げることはできません。

メーカー、商社(OEM・ODM)、卸、小売とつながるサプライチェーン全体が、サプライチェーンの終点である消費者を見据え、製品の付加価値づくりを前提とした価格転嫁に向けて建設的な取り組みに手を携えて臨む必要があるといえそうです。

在庫を利益に変えるクラウド『FULL KAITEN』

FULL KAITENでは在庫データを活用して、EC・店舗・倉庫、全ての在庫をAIを用いて予測・分析し、商品力はあるのに眠っている在庫を明らかにします。お持ちのSKUの中からプロパー消化日を過ぎそうな商品をワンクリックで抽出することで業務負荷をかけずにプロパー消化率を向上することが可能です。

★プロパー消化率を改善させる方法がわかる資料を無料配布中です