予測不能な第2次トランプ政権|日本の小売はどうすべきか

アメリカ合衆国大統領にドナルド・トランプ氏が就任してからもうすぐ1カ月となります。就任前から保護主義的な政策を相次いで打ち出し、中国やカナダ、メキシコに関税を課すことを決めました。

一方、日本に対する関税についてはまだ明言しておらず、膠着状態にある日本製鉄によるUSスチールの買収に落とし所を探ろうとしています。“またトラ”は日本経済、特に小売業にどのような影響を及ぼしうるのでしょうか。本記事で考えてみます。

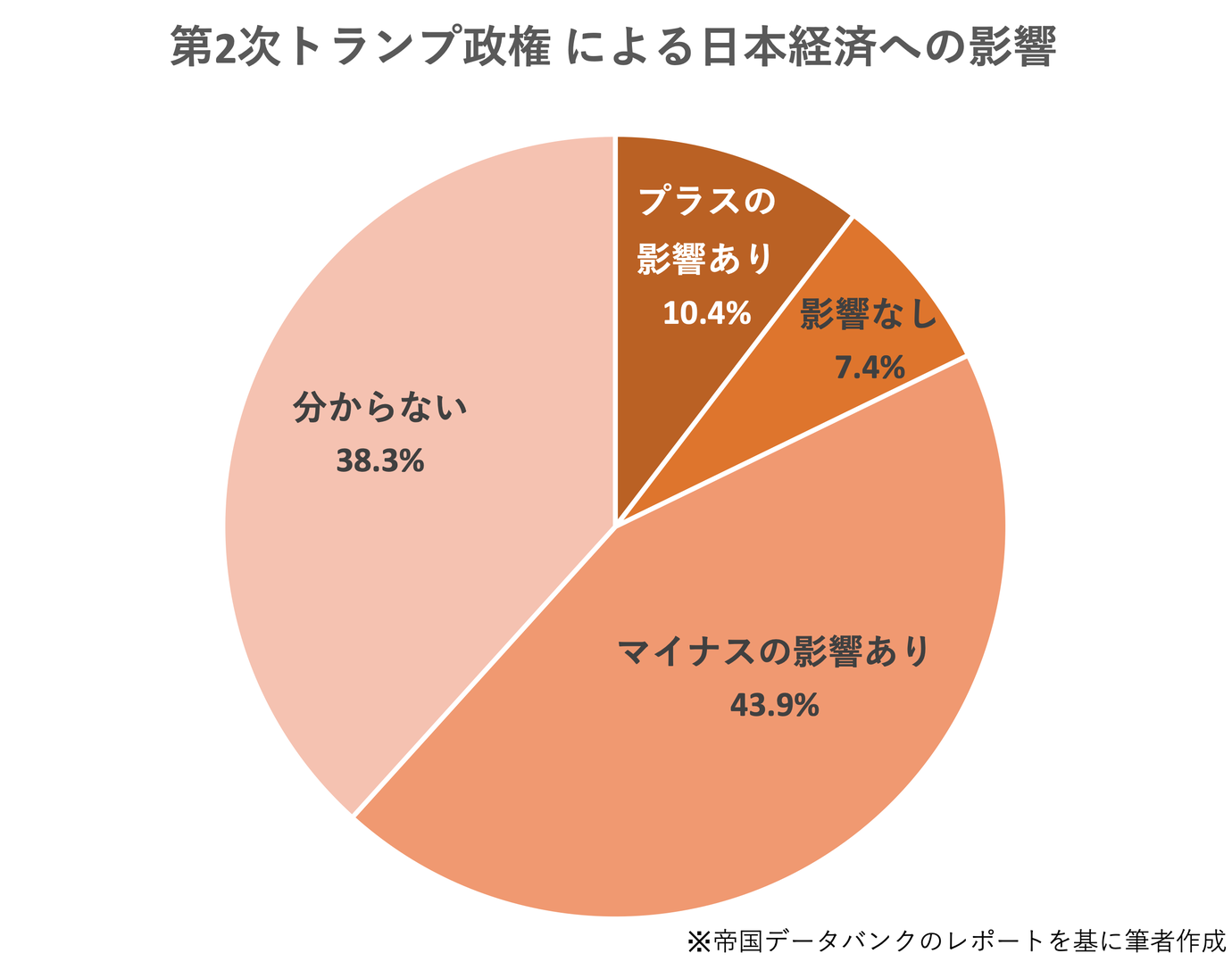

日本企業の44%が「マイナスの影響がある」

帝国データバンクは2025年1月17日、第2次トランプ政権の発足に対する企業の見解の調査結果を公表しました。全国2万6721社を対象に行い、有効回答企業数は1万935社という広汎なものです(調査期間:2024年12月16日~25年1月6日)。

就任前の調査であることに留意は必要ですが、プラスの影響があると見込む企業は約1割のみで、マイナスの影響を予想する企業が約44%に上りました。また「分からない」とする企業も約38%あったことも見逃せません。過激な発言と、全てを「deal(ディール=取り引き)」とみなす姿勢から、予測不能であることにリスクを感じる経営者が少なくなかったことが窺えます。

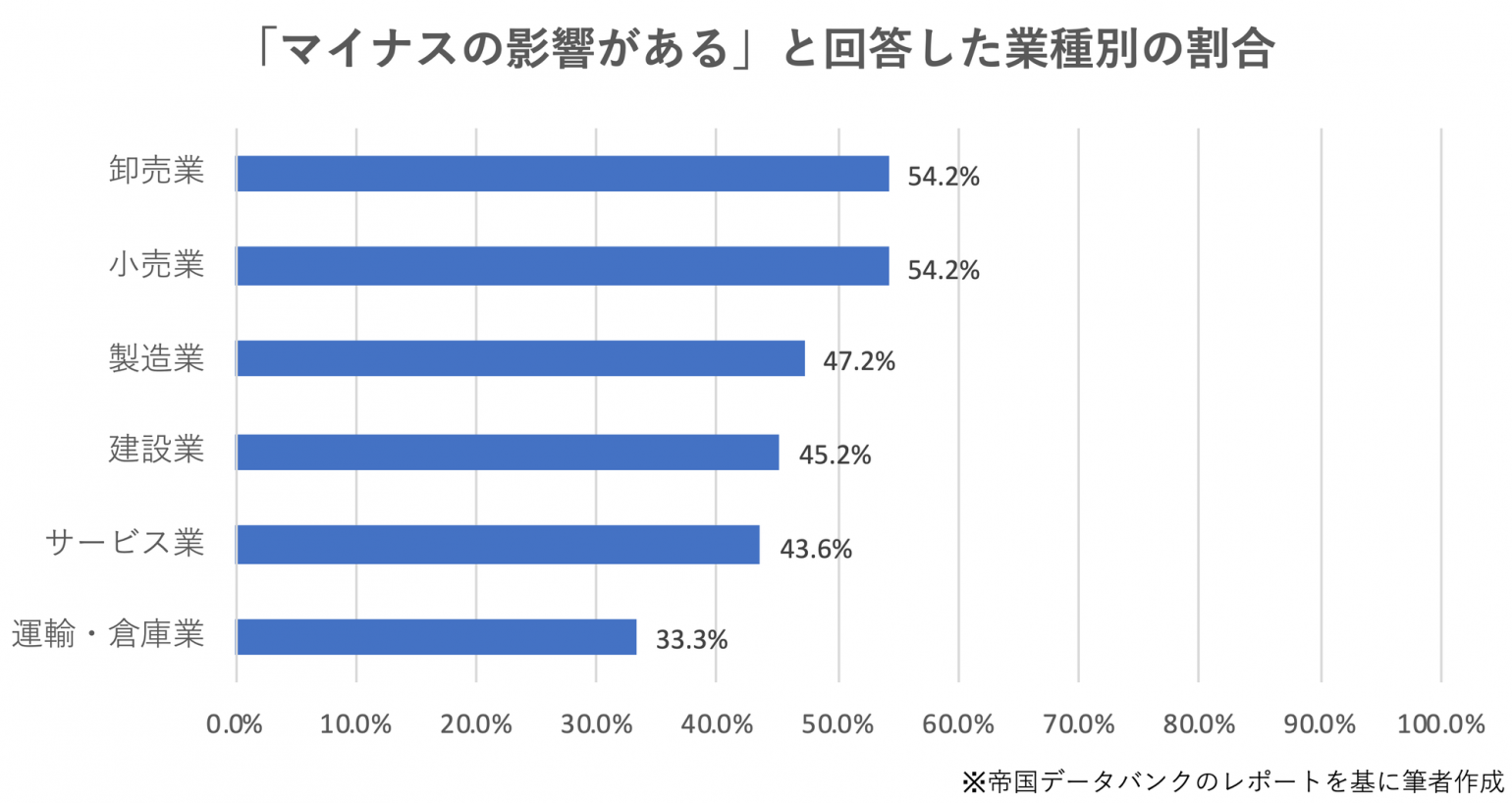

また、帝国データバンク長野支店が2025年2月4日に公開したレポートでは、長野県内の企業のみではあるものの、業種別の影響が分析されています(有効回答企業数277社)。

マイナスの影響を見込む企業の割合は、小売と卸売で最も高くなっています。小売や卸売が最も警戒するシナリオは、円安の継続もしくはさらなる円安の進行による輸入物価の高止まりでしょう。実質賃金が低下するなかで消費者の財布の紐は固くなっているからです。

日欧を尻目に米経済は成長を謳歌へ

では、トランプ大統領が打ち出した関税で、現実の経済には何が起こるのでしょうか。トランプ大統領はメキシコとカナダからの輸入品に25%の関税を、中国からの全輸入品には10%の追加関税をそれぞれ課すと明らかにし、中国への追加関税は2025年2月4日から発動しました(メキシコとカナダは発動開始を1カ月延期)。

これにより、米国内の物価は確実に上がります。かつメキシコとカナダに対しても発動されれば大幅な物価上昇が見込まれます。

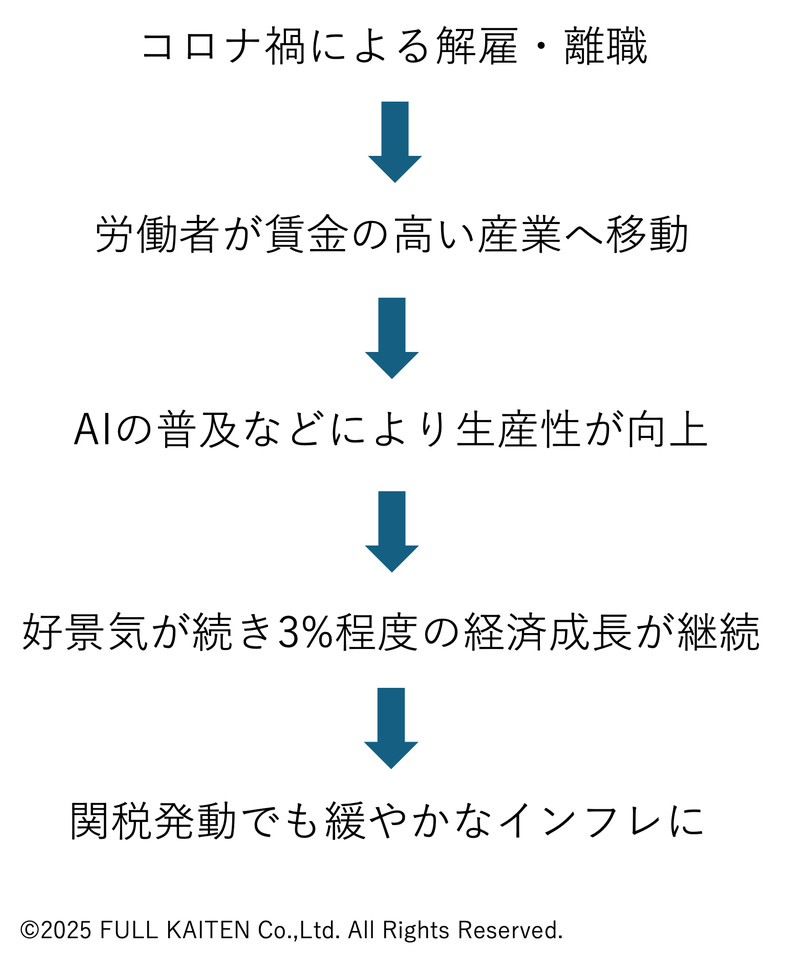

ただ、米国の経済は非常に良い状態を保っていて、3%前後の成長を続けています。なぜかというと、米国では新型コロナウイルス禍を経て生産性が大きく向上したからです。コロナ禍で解雇された労働者や離職者が相対的に賃金の高い産業へ移動し、なおかつ移民の流入により労働力の供給が途切れません。このため、インフレが起きても緩やかなインフレにとどまり、景気は悪くならないと見込まれるのです。

米国の中央銀行であるFRBは2024年9月以降、計1.0%の利下げを行いましたが、市場では2025年はさらなる利下げは困難という見方が支配的です。すると、米金利高とドル高が続く可能性が高くなります。

・参考:https://jp.reuters.com/markets/japan/funds/PJAWLDP4VBLFLOVERFENKHSBPI-2025-02-07/

以上は米国経済の話です。これが他国にどのように影響するのでしょうか。

まず日本です。国と地方の債務が積み上がり、対QDP比は257.2%(2024年推計値)と諸外国と比較して突出しています。このため利上げが非常にしづらくなっています。利上げすると国債の利払い費が膨大になるからです。2025年はさらに円安とインフレが続くでしょう。

ヨーロッパについても見ておきましょう。欧州経済は米国と比べて状態が良くありません。にもかかわらず各国はユーロ安ドル高により物価高に苦しんでいます。景気を刺激するために利下げをしたいのは山々なのですが、利下げをするとユーロ安がさらに進みます。輸入物価の上昇によってかえってインフレが進み、景気をさらに痛めるおそれがあります。

つまり今後、世界経済は米国と中国の2極体制に移ることがより明白になるのではないでしょうか。

また、トランプ大統領は2025年2月10日、貿易の相手国と相互に同様の関税を課す相互的な関税を導入すると表明しました。ある国が米国からの輸入品に10%の関税をかけている場合、米国も当該国の製品に10%の関税をかける措置です。

日米間の関税は2020年1月に発効した日米貿易協定によって削減・撤廃が進みましたが、コメや肉類、乳製品などに残っています。

小売は付加価値が必要

この最終章で、日本の小売市場への影響について考えてみましょう。前章で触れたように、2025年はこの後も円安が続きます。下記のみずほ銀行チーフマーケット・エコノミスト唐鎌大輔氏の動画を見れば、その根拠が非常によく分かります。日本はすでに「円安の時代」に入ってしまったので、多少の「円高局面」はあろうとも、円安が常態となるのです。

小売・流通業にとって、円安は輸入物価の上昇を通じたコストプッシュ要因でしかありません。ただ、小売・流通の業績が悪化するのかというと、話はそう単純ではないようです。

ダイヤモンド・オンラインに2024年6月6日に掲載された野口悠紀雄氏(一橋大学名誉教授)のコラム(日本で企業の「強欲インフレ」が起きている?GDPデフレーターが明かす企業の利益増大/https://diamond.jp/articles/-/344888)の主張が非常に興味深いので、以下に要約します。

- 円ベースでの輸入物価は2021年秋以降上がり続けていた。これにより日本国内の物価も上昇を続けた

- しかし、2023年4〜12月は輸入物価が前年同月を下回った

- その間、国内物価は変わらず上昇を続けていた

- つまり、企業は仕入れ(輸入物価)が安くなったのに、売価(国内物価)を変えないもしくは上げていたことになる

企業はきっちり価格転嫁を行い、輸入物価の下落を販売価格の値下げとして消費者に還元しなかったという図式です。その分、企業利益が増え、大企業を中心として2024年春闘における賃上げの原資になった、というのが野口氏の考えです。

賃上げというのは本来、生産性の向上とそれに伴う経済成長によってもたらされるべきものです。野口氏は販売価格を値上げして賃上げをするというのは持続可能ではない、とも主張しています。

・参考:https://diamond.jp/articles/-/349878

前記のように、円安が定着しているとはいえ、輸入物価がどんどん上がるという局面ではありません。値上げをするには「付加価値」という理由が必要であり、消費者の目は厳しくなっています。

アパレルをはじめとする小売企業は今後も適度かつ戦略的な値上げが必要不可欠でしょう。値上げによって粗利益を取っていかないと、顧客に提供する付加価値を創出するための投資ができないからです。

ここで言う投資には、賃上げを含む人的投資が含まれます。賃上げをする原資を得るために販売価格を値上げするのではなく、商品の付加価値を上げて販売価格を上げると同時に生産性を上げ、それによって賃上げすることが求められます。

メルマガ登録受付中!