「小売の王様」から陥落した百貨店のいま

かつて「小売の王様」と呼ばれ、そこから「凋落した」「衰退した」と言われて久しい百貨店。新型コロナウイルス禍の始まりと前後して閉店や事業売却が地方、首都圏と商圏を問わず相次ぎ、フルカイテンブログでも2023年1月に衰退の背景について考察しました。(関連記事参照)

しかし、ある数字を追っていくと、売上には復活の兆しがはっきりと見えてきます。本記事で掘り下げてみたいと思います。

関連記事:「小売の王様」であった百貨店はなぜ衰退したのか

毎週お役立ち情報配信中!メルマガ登録はこちら>

インバウンドとハレ消費でコロナ禍前の水準に

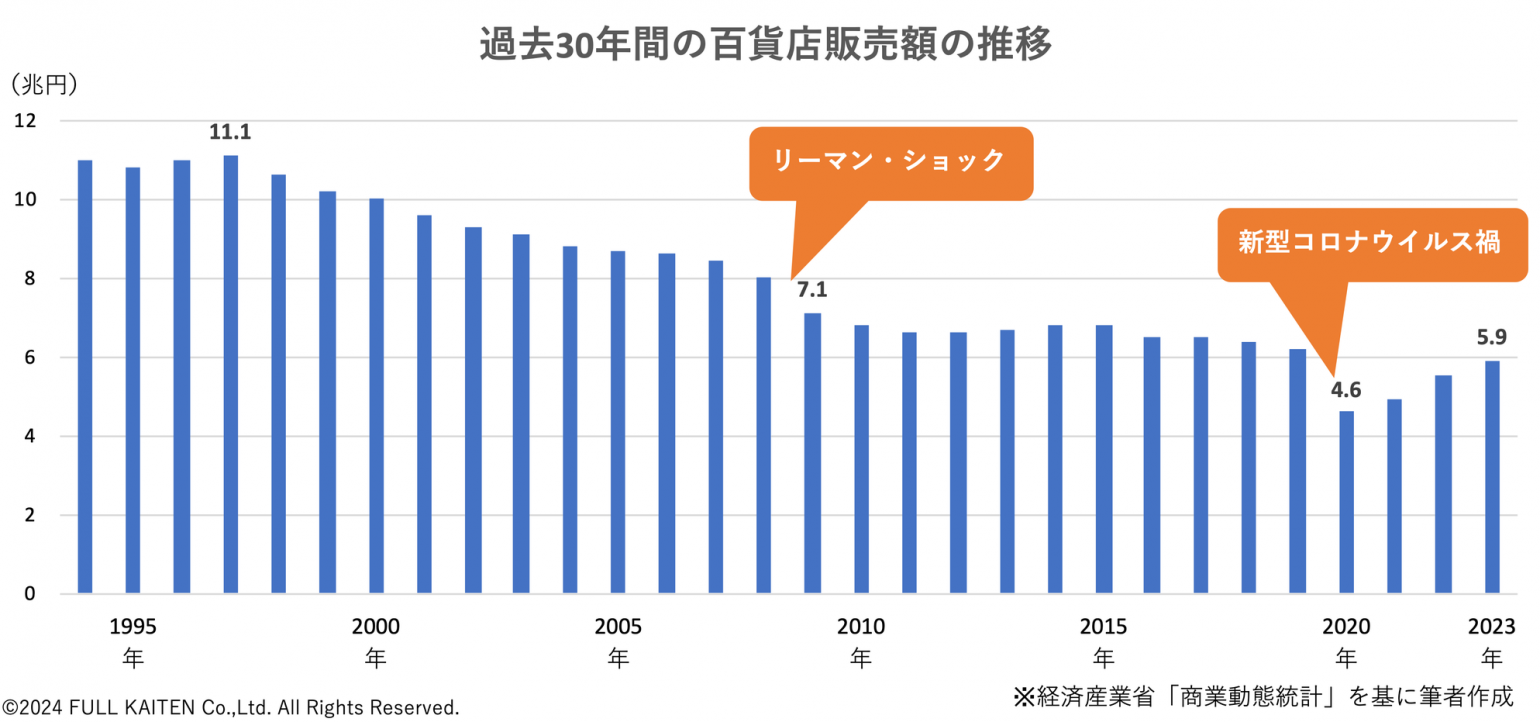

まず百貨店全体の販売額の推移を振り返ってみましょう。2023年まで直近30年間の推移を下グラフにまとめました。

ピークだったのは1997年の11.1兆円です。そこから右肩下がりを続け、リーマン・ショックの翌年に当たる2009年(7.1兆円)は前年から11.2%も減少しました。

そこから2010年代は6兆円台で漸減し、コロナ禍に見舞われた2020年(4.6兆円)は前年比25.4%減という壊滅的な減り方でした。ただ、その後は2023年まで一本調子で回復を続けており、2023年の5.9兆円は2019年(6.2兆円)の94.6%に相当します。総店舗数が減っていることに鑑みれば、コロナ禍前の水準にほぼ回復したと言っていいでしょう。

もちろん、百貨店の販売額の回復にはインバウンドも貢献しています。2023年度の免税売上高は前年度比2.7倍の4282億円に達しており、全売上高の7.2%を占めています。そして、空前の円安を背景に、全売上高に占める免税売上高の割合は2024年に入り上昇を続けています。

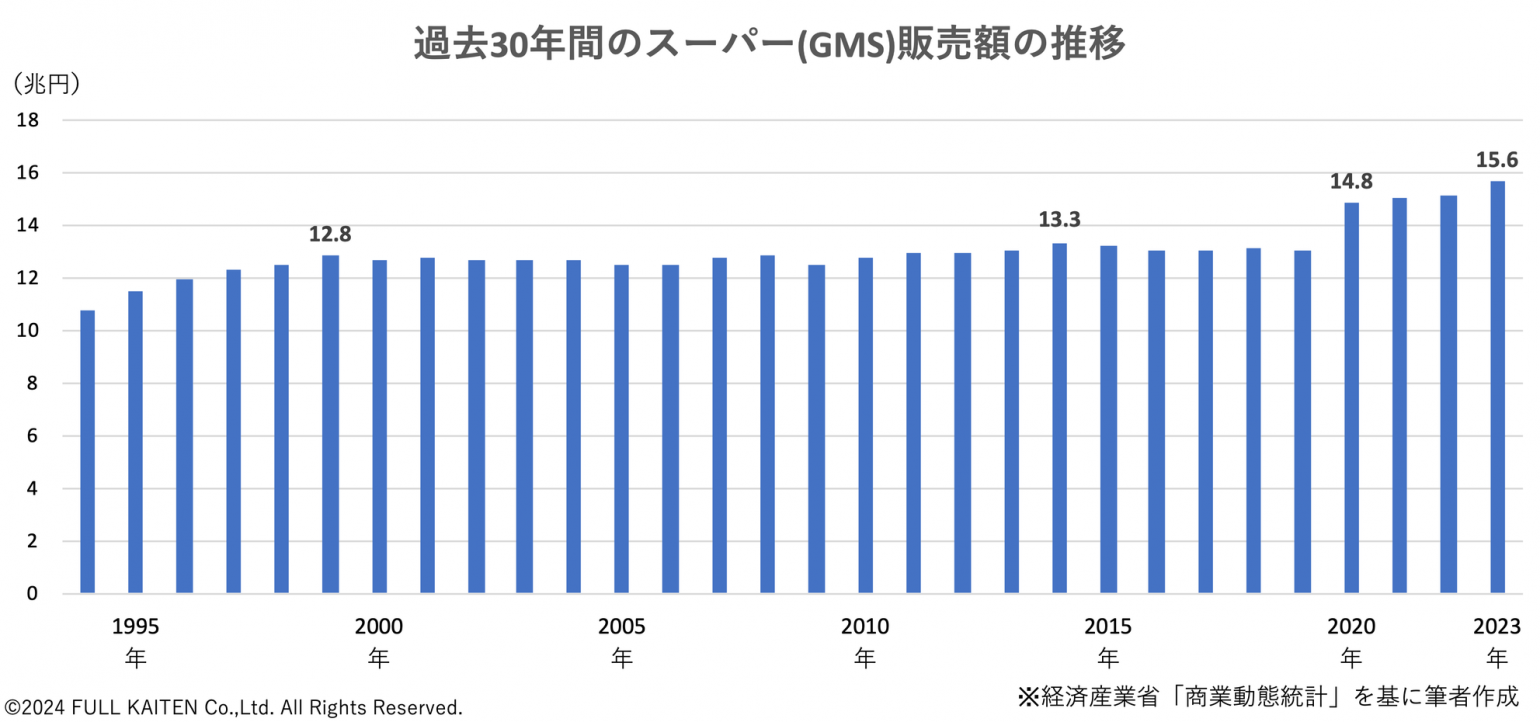

一方、百貨店から中間所得層の需要を奪っていったスーパー(GMS)は様相が異なります。販売額の推移(下グラフ)からは、2000年代から13兆円台で緩やかに成長を続け、コロナ禍初年の2020年に14.8兆円へ大きく伸びたことが分かります。

飲食料品と生活家電、家庭用品の売上が大きく増加したことが要因で、明らかに「巣ごもり需要」を取り込んだ結果です。そしてその傾向は2023年まで続いています。

つまり、大まかに言うと、以下のような消費者の傾向が鮮明になっているのです。

- 日常の買い物はスーパーで済ませる

- ハレ消費(オケージョン需要)は百貨店に出かける

高価格の衣料品やデパ地下食品が売れている

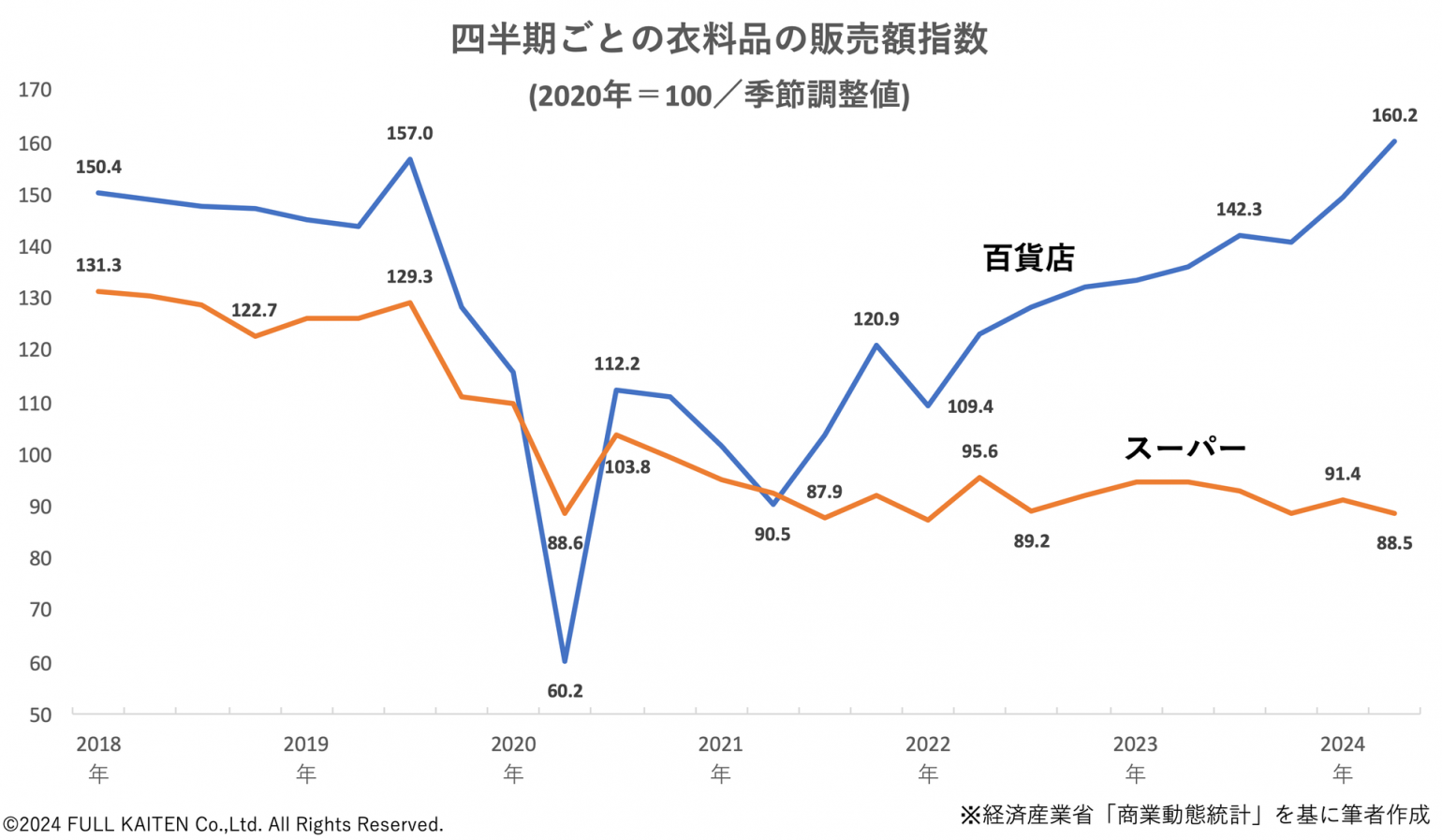

百貨店でハレ消費(オケージョン需要)が盛り上がっているという傾向は、統計から明らかです。経済産業省の商業動態統計から、百貨店とスーパーそれぞれ四半期(3カ月)ごとの品目別の販売額指数が得られますので、衣料品を対象に過去6年半の動きをまとめてみました(下グラフ)。

2020年の販売額を100とした指数(季節調整値)になっています。まず、百貨店(青色折れ線)から見てみます。

2020年4~6月に60.2へ大きく落ち込みましたが、これはコロナ禍による客数の激減に伴って売上も激減したことと、在庫処分のために値下げを余儀なくされたことが原因です。2021年もシーズンごとに上下はありましたが2020年と同程度の販売額でした。

潮目が変わったのは2022年です。4~6月に123.1となってから右肩上がりとなり、2023年に入って140台まで上がっています。直近の2024年4~6月は160.2ですから、売上が2020年の水準から6割も増えていることになります。

インバウンドによる高額消費の影響はもちろんありますが、値引き抑制と単価上昇が定着していると考えられます。逆にスーパー(橙色折れ線)は衣料品の売上をどんどん落としていますから、百貨店は消費者のオケージョン需要による購買意欲に自信を深めているのではないでしょうか。

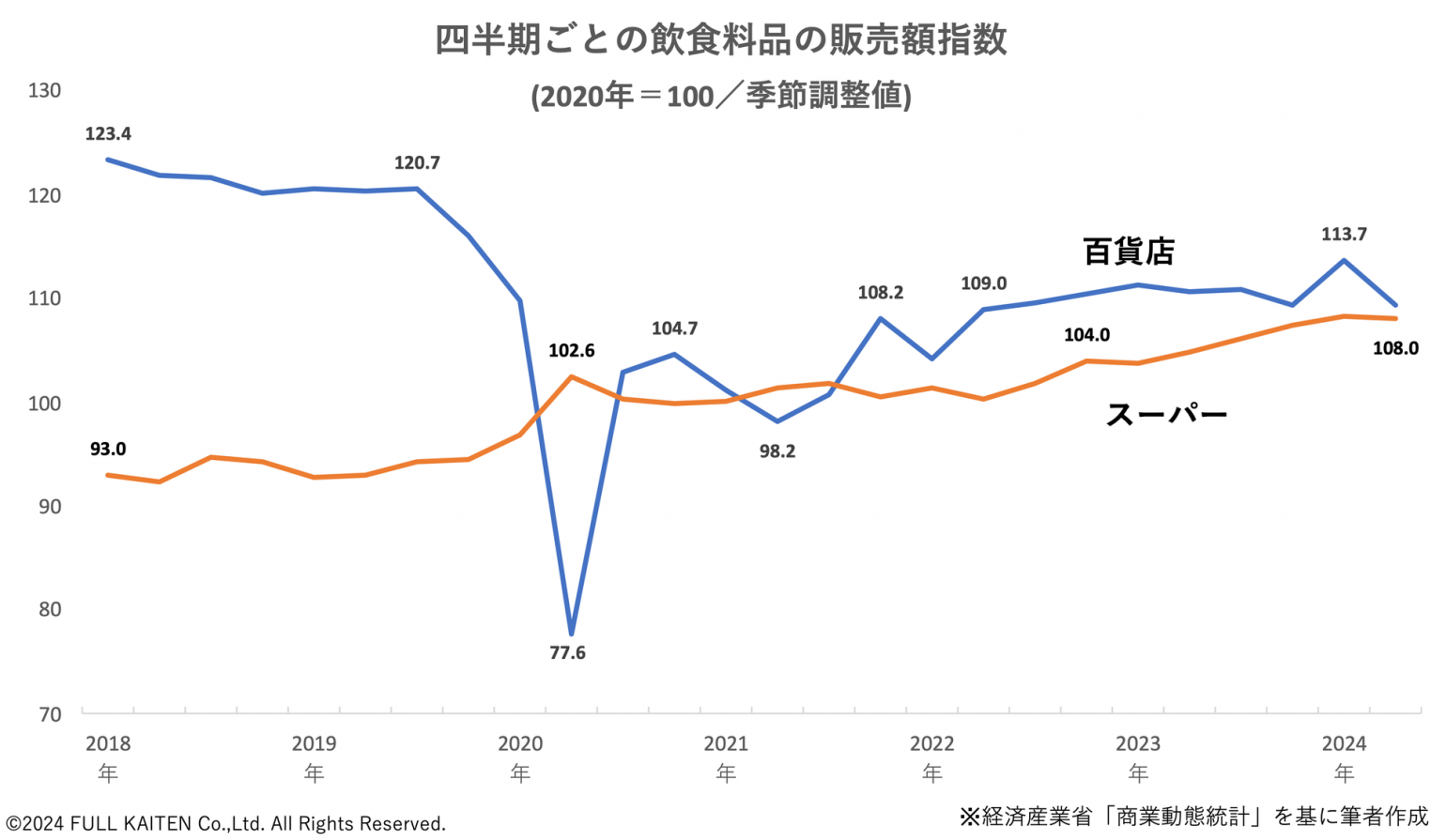

比較のために飲食料品の販売額指数も確認してみましょう(下グラフ)。

普段の食生活に必須の食材・食品を扱うスーパー(橙色折れ線)は原材料高や円安を主因とした値上げの影響で一本調子で上昇しています。

百貨店も同様に2021年後半からは多少の上下はあるものの右肩上がりで上昇しています。これに対し、百貨店における飲食料品というと、酒類のほか贈答品や「デパ地下」に代表される惣菜類、スイーツ等が想起されます。これらの販売額が2023年以降、2020年比で10%以上増えているのです。

これらもハレ消費の一部であり、だからこそ2020年4~6月は外出自粛により販売が大きく落ち込んだわけです。とはいえ、2024年4~6月の時点では、コロナ禍前である2019年までの水準に届いていません。今後さらに売上が伸びていけば、百貨店はまだまだ「小売の王様」から陥落していないと胸を張って言えるでしょう。これからの動きに要注目です。

インバウンド頼みにリスク。新規顧客の開拓を

では、百貨店に死角はないのでしょうか。そんなことはありません。一つは好調なインバウンドも良し悪しだという点です。

日本百貨店協会が発表した7月の全国の百貨店の免税売上高(既存店ベース)は前年同月の2倍となる633億円でした。2024年1~7月累計の免税売上高は3978億円に達し、2023年1年間の実績(3484億円)を7カ月で超えてしまいました。ラグジュアリーブランドのバッグや高級時計などがよく売れています。

こうした現状を、経営トップは複雑に受け止めているようです。J・フロントリテイリングの小野圭一社長が日経ビジネスのインタビューに答えた内容を一部引用します。

私の危機感は「今が良すぎる」ことにあります。もちろん百貨店の改装投資などの効果が出ている部分もあります。ただ外部環境があまりにも改善して社内に楽観ムードを醸成してしまっている。外商も顧客数の伸び以上に単価が増えています。外部環境に過度に依存した成長に思えてしかたがない。

日経ビジネス電子版2024.7.19公開記事より

この追い風がやんだときが、本当の勝負になってくると思っています。今のうちに将来に向けてやるべきことをやっておかなかったら、大変なことになります。

また、三越伊勢丹ホールディングスの細谷敏幸社長も、インバウンドを空前の円安が続いている今だけの「特需」にしないために手を打とうとしています。

細谷氏は決算説明会(編注:2024年5月14日)で「インバウンドという言葉はやめたい。集めた顧客をすべて識別化したい」と語った。インバウンドを特需とせず、顧客基盤にしっかり組み込んで次の成長へとつなげる考えだ。

日経ビジネス電子版2024.5.16公開記事より

三越伊勢丹ホールディングスの2023年度の免税売上高は1088億円で、全売上高(4483億円)の実に4分の1を占めています。このため同社はインバウンドのリピート利用を増やすことが至上命題になっています。グループ会社のクレジットカードを発行したりスマホアプリを提供したりして購買履歴の分析に基づくマーケティングに注力するようです。

そして、百貨店といえば、前章でも触れたアパレル(衣料品)です。ラグジュアリー市場と低価格品のマス市場の中間に位置するアッパーミドル市場は、百貨店の独壇場といえます。

百貨店は、アッパーミドルのアパレルブランドが顧客へブランド価値を伝えていくことを手助けしていく必要があるでしょう。百貨店とアパレルが手を携え、新たな顧客層を広げていくことが、価値観が多様化するこれからの時代に求められる「王様」の使命ではないでしょうか。

メルマガ登録受付中!